2020年9月11日,上交所正式受理了京东数科的科创板IPO申请,据悉业内对其估值已达2000亿元。纵观票据市场,虽说大家对科技化或者数字化是未来票据市场发展方向有共识,但真正大的金融科技公司进入票据市场的却寥寥无几,而京东数科就是其中的代表。

他进入的原因是什么呢?目前进展如何?

一、京东数科是一家什么样的公司?

京东数科作为一家成立仅 7 年的年轻科技公司,根据招股书的说法,京东数科的愿景是成为一家全球领先的数字科技公司,致力于为金融机构、商户与企业、政府及其他客户提供全方位数字化解决方案。公司以大数据、人工智能、云计算、区块链等新一代信息技术为基础,为客户提供“科技+产业+生态”的全方位服务,打造产业数字化“联结”模式。

公司业务基本情况如下图所示:

资料来源:京东数科招股书

二、京东数科收入情况

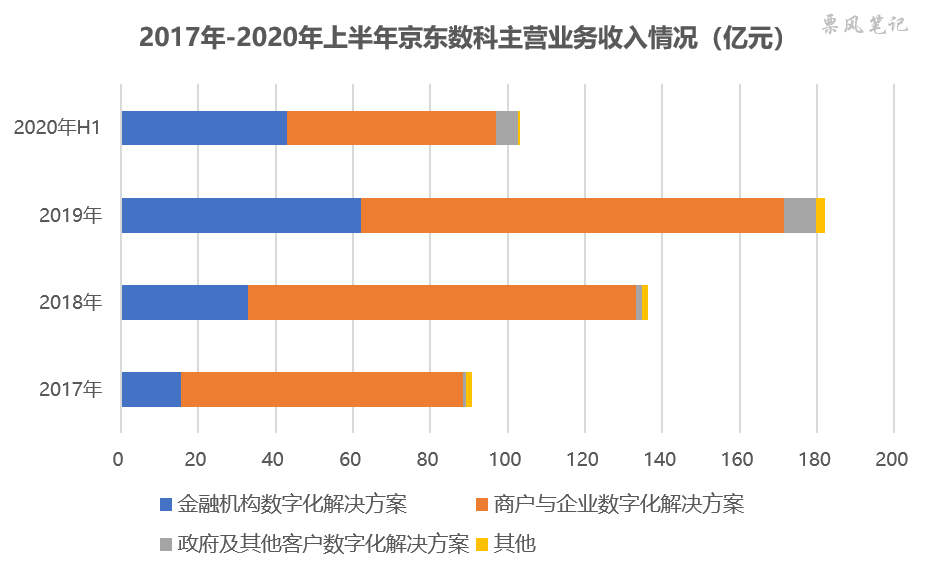

2017-2019年以及2020上半年,公司收入分别为91亿元、136亿元、182亿元、103亿元,2017-2019年复合增长率达到42%。

从细分业务收入来看,目前公司前三大业务分别是商户与企业数字化解决方案、金融机构数字化解决方案、政府及其他客户数字化解决方案,其中后两项业务近几年增长快速,而商户与企业数字化解决方案的收入增长较为缓慢,看来企业的钱不好挣。

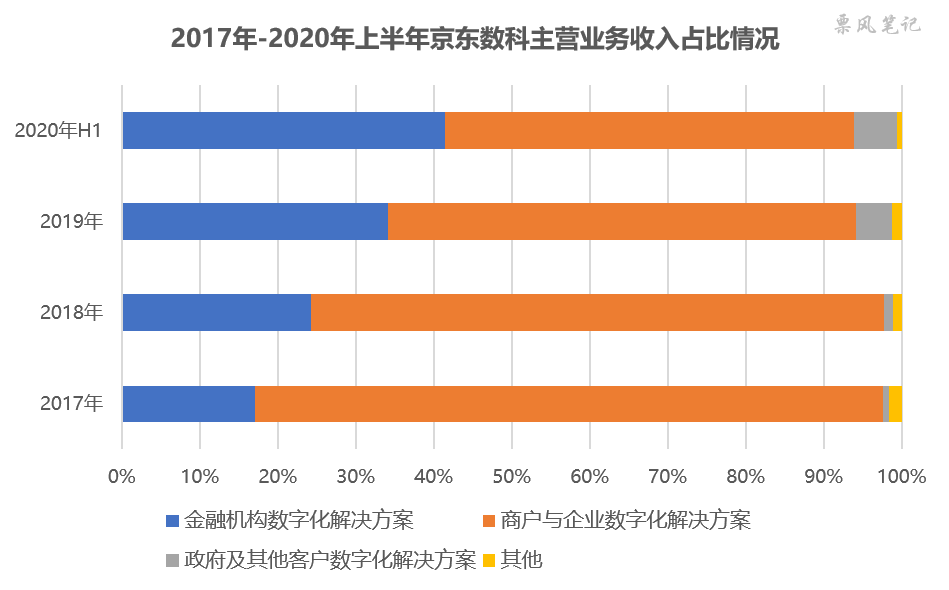

从三项业务的收入占比来看,2020年上半年,商户与企业数字化解决方案、金融机构数字化解决方案、政府及其他客户数字化解决方案业务收入占比分别为52 %、41%、6%。其中,2017年以来金融机构数字化解决方案业务收入占比快速提升,由17%提升至41%。

三、京东数科利润情况

2017-2019年以及2020上半年,京东数科净利润分别为-38亿元、1.3亿元、7.7亿元、-6.8亿元,可以看到京东数科的利润不是太稳定。

目前做金融科技的公司,基本纯做技术输出很难有高的利润,基本都是亏损的;利润高的公司基本都是要分银行的蛋糕,比如支付宝。京东数科目前业务很大的一部分其实也是金融业务,如短期消费信贷产品——京东金条、信用消费产品——京东白条,2020年上半年两者产生的收入分别为26.36 亿元、17.94 亿元,而上半年京东数科的收入为103.27亿元,两者合计收入占比达到42.90%,这两块业务利润率应该超高,我估计京东数科目前应该是以金融业务赚的钱去补贴技术研发和业务创新,所以我们并没有看到很高的利润,甚至还有亏损。

我认为目前金融科技的市场其实是分裂的,每个大一点的银行或机构几乎都想做金融科技,很难做到规模化。而且目前的金融科技或者数字科技并没有给行业带来质的变化,很多做的其实还是线下业务的线上化。如果未来京东数科主要定位做技术服务的话,我认为利润很难有大幅提升,除非京东数科的技术能带来质的变化或联通的面足够广并形成壁垒,即颠覆性的技术或巨大的粘性流量,我认为京东数科追求的是后者,前者某种程度上是为后者服务。

四、京东数科进入票据市场

前面说到京东数科想做的是为客户提供“科技+产业+生态”的全方位服务,打造产业数字化“联结”模式,而应收账款和承兑汇票是看起来较为容易的切入口,所以京东数科不惜花费大量成本进入票据市场就能理解了。

在票据市场,京东数科做的最重要的两个产品是“京票秒贴”平台和“京东智票”交易见证系统,其中“京票秒贴”平台主要撮合企业向银行进行贴现,“京东智票”交易见证系统是为互联网票据平台的企业间票据交易提供交易见证服务。据招股书披露的信息,截至 2020 年 6 月末,两个产品累计为 1.4 万多家企业提供超过3,300 亿元的票据贴现和流转交易服务。

目前来看,京东数科进入票据市场的路途并不顺利,对于“京东智票”交易见证系统,当前各家票据平台似乎均已下线该产品;而对于“京票秒贴”平台,虽然京东集团联系着大量的企业,但票据使用量大的行业与京东集团联系并不大,如房地产、建筑、汽车、化工、国防军工,京东集团的客户应多为消费类的企业,吸引持票企业到平台贴现是有难度的,而且现在各大票据平台,甚至供应链平台,都上线了“秒贴”功能,市场同质化竞争激烈。

别看票据市场进入容易,但要做出显著的成果可没那么容易。当然,对于“京东数科”这样的公司能选择进入票据市场是我乐意看到的,事实越多这样的公司进入越好,给暮气沉沉的票据市场带来新鲜血液。