在当前票据市场中,票据除具备传统的支付结算功能外,早已发展出融资、担保等多种功能。而面临经济下行、中小企业融资难的经济大势,票据业务凭借其融资手续简便快捷、成本低以及信用可叠加的优势,得以持续扩大业务规模。

根据上海票据交易所发布的《2019 年票据市场运行情况》显示:“2019年,票据市场在经历去杆杠和脱虚向实后,各类业务取得明显增长。全年业务总量达131.45万亿元,同比增长19.04%;……截至年底,中国票据交易系统共接入法人机构2884家,会员2913家,系统参与者101622家。”

不过,票据业务在对于金融行业乃至实体经济的发展和促进发挥重要影响和作用的同时存在着诸多道德风险和监管风险。最高人民法院于2019年11月发布的《关于印发〈全国法院民商事审判工作会议纪要〉的通知》(简称“九民纪要”),即对票据贴现问题、以票据贴现为手段的多链条融资业务、民刑交叉问题以及票据除权公示催告等问题作了进一步规定。我们一起来看看这些规定对票据业务会产生哪些影响。

一、办理票据贴现业务过程中的法律风险

根据《电子商业汇票业务管理办法》第42条规定,贴现是指持票人在票据到期日前,将票据权利背书转让给金融机构,由其扣除一定利息后,将约定金额支付给持票人的票据行为。九民纪要就贴现问题作出如下规定:

1. 合谋伪造贴现申请材料的,贴现行不享有票据权利

九民纪要100条规定,贴现行的负责人或者有权从事该业务的工作人员与贴现申请人合谋,伪造贴现申请人与其前手之间具有真实的商品交易关系的合同、增值税专用发票等材料申请贴现,贴现行主张其享有票据权利的,人民法院不予支持。对贴现行因支付资金而产生的损失,按照基础关系处理。

什么叫做“按照基础关系处理”呢,我们通过一个案例来看:

参考案例:

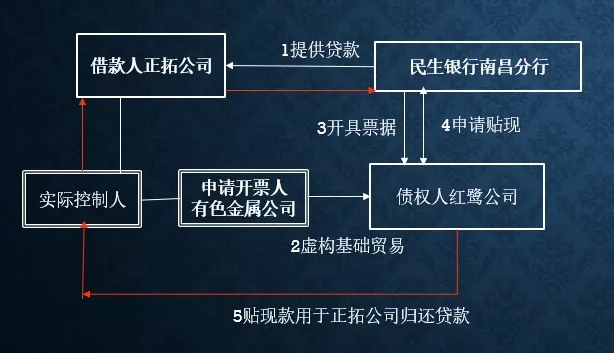

在最高人民法院审理的中国民生银行股份有限公司南昌分行、上海红鹭国际贸易有限公司票据追索权纠纷(案号(2017)最高法民终41号)中,正拓公司对民生银行南昌分行负有7000余万元的逾期贷款未还。为了还款,正拓公司的实际控制人与银行合谋,安排关联公司有色金属公司作为买方向另一家公司红鹭公司作为卖方基于虚假交易开具票据,并由红鹭公司申请票据贴现并将票据贴现款用于归还正拓公司所欠借款。后,贴现银行起诉有色金属公司要求行使本案票据权利。交易结构如图所示:

法院经查证认定,

1、民生银行南昌分行与有色金属公司在本案中的真实意思表示是借款,本案票据活动是各方通谋虚伪行为,所涉民事行为无效,民生银行南昌分行主张本案票据权利依法不应支持。

2、本案应按虚假意思表示所隐藏的真实法律关系处理。本案借款行为应属有效,开票人有色金属公司应当向贴现行民生银行南昌分行归还上述欠款本金及利息。

3、关于贴现人红鹭公司的法律责任,由于银行不享有票据权利,贴现人红鹭公司自然无需承担票据责任。不过鉴于贴现人与开票人之间关于合谋贴现的协议应被认定为无效合同,红鹭公司应将向开票人收取的款项予以返还具体如何返还可由双方另行依法解决。

律师解读:

我国《民法总则》第146条规定,行为人与相对人以虚假的意思表示实施的民事法律行为无效。以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理。也就是说,如果当事人和银行合谋伪造票据贴现申请材料的,票据关系属于通谋虚伪行为,该民事行为无效,因此贴现银行不具有票据权利,只能基于真实的基础合同关系主张民事权利。如果真实的基础合同关系是借款的,银行可向借款人主张归还借款本息。

二、不具有贴现资质的民间贴现行为无效

纪要101条规定:票据贴现属于国家特许经营业务,合法持票人向不具有法定贴现资质的当事人进行“贴现”的,该行为应当认定无效,贴现款和票据应当相互返还。

当事人不能返还票据的,原合法持票人可以拒绝返还贴现款。

人民法院在民商事案件审理过程中,发现不具有法定资质的当事人以“贴现”为业的,因该行为涉嫌犯罪,应当将有关材料移送公安机关。

民商事案件的审理必须以相关刑事案件的审理结果为依据的,应当中止诉讼,待刑事案件审结后,再恢复案件的审理。案件的基本事实无须以相关刑事案件的审理结果为依据的,人民法院应当继续审理。

根据票据行为无因性原理,在合法持票人向不具有贴现资质的主体进行“贴现”,该“贴现”人给付贴现款后直接将票据交付其后手,其后手支付对价并记载自己为被背书人后,又基于真实的交易关系和债权债务关系将票据进行背书转让的情形下,应当认定最后持票人为合法持票人。

参考案例:

在湖北省黄石市西塞山区人民法院审理的湖北帕瑞斯特贸易有限公司与广东劲胜智能集团股份有限公司、黄石市港晟废旧物资回收有限公司票据追索权纠纷(案号为(2019)鄂0203民初1344号)一案中,法院认为:一、根据《票据法》第十条第一款的规定:票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。本案中,原告帕瑞斯特公司向被告港晟废旧物资公司支付了97700元,以民间贴现方式取得涉案电子商业承兑汇票,双方没有真实的交易关系和债权债务关系。票据贴现属于国家特许经营业务,原告帕瑞斯特公司不具有从事贴现业务的法定资质,原告以“贴现”方式取得涉案票据的行为无效,贴现款和票据应当相互返还。二、《票据法》第六十一条第一款规定:汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。上述法条规定的“持票人”是指合法占有票据的“持票人”,而本案原告取得票据所依据的基础法律关系无效,不属合法“持票人”,故不享有票据追索权。

律师解读:

国务院在2011年1月即出台《非法金融机构和非法金融业务活动取缔办法》,办法第四条规定:“本办法所称非法金融业务活动,是指未经中国人民银行批准,擅自从事的下列活动:(三)非法办理票据贴现”。纪要此次直接明确,以民间贴现方式取得涉案票据的行为无效。

三、 关于转贴现业务中背书的重要性

《票据交易管理办法》第41条规定,转贴现是指卖出方将未到期的已贴现票据向买入方转让的交易行为。纪要102条这一次予以进一步明确:转贴现是通过票据贴现持有票据的商业银行为了融通资金,在票据到期日之前将票据权利转让给其他商业银行,由转贴现行在收取一定的利息后,将转贴现款支付给持票人的票据转让行为。

纪要还进一步规定:转贴现行提示付款被拒付后,依据转贴现协议的约定,请求未在票据上背书的转贴现申请人按照合同法律关系返还转贴现款并赔偿损失的,案由应当确定为合同纠纷。转贴现合同法律关系有效成立的,对于原告的诉讼请求,人民法院依法予以支持。

参考案例:

在最高人民法院审理的中国民生银行股份有限公司三亚分行与宁波银行股份有限公司北京分行合同纠纷案〔案号:(2016)最高法民终741号〕中,法院即认为,金融机构间办理票据转贴现业务应当予以背书,无背书票据行为的,仅产生合同法律关系。此外,持票人前手均为票据债务人,而合同债务人仅限于债权人的合同相对人。基于合同相对性原则,转贴现行仅能向转贴现协议的相对方主张权利。

律师解读:

转贴现属于贴现银行再次转让票据的行为。而根据票据法27条,持票人可以将汇票权利转让给他人或者将一定的汇票权利授予他人行使。持票人行使第一款规定的权利时,应当背书并交付汇票。可知,只有持票人完成背书行为,才构成有效的票据权利转让。

此次九民纪要明确,金融机构间办理票据转贴现业务签订相关合同却无背书票据行为的,仅产生合同法律关系。如果票据由于背书不连续而被承兑行拒付的,转贴现行只能依照转贴现合同关系向转贴现申请人主张责任。所以,建议银行在开展转贴现业务时一定要重视背书连续的重要性。

四、虚构转贴现业务的法律风险

纪要102条同时规定,“当事人虚构转贴现事实,或者当事人之间不存在真实的转贴现合同法律关系的,人民法院应当向当事人释明按照真实交易关系提出诉讼请求,并按照真实交易关系和当事人约定本意依法确定当事人的责任。”

可以看出,九民纪要此次非常强调加强对于票据真实性的审核,不仅包括票据开具需基于真实的商品交易,也要求贴现业务、转贴现业务自身具备真实性。

五、开展票据清单交易、封包交易的法律风险

(一) 概述

在虚构转贴现业务基础上,实务中还发展出一种涉及多张票据或者多个主体的票据融资业务:银行之间签订转贴现协议或者票据回购协议,但是彼此都知道协议的目的是为了融资,票据不需要实际交付或者背书。如果是回购协议,回购人也不需要占用自有资金回购票据。像这种以融资为直接目的的票据贴现行为,业内常称之为票据清单交易或者封包交易。

早在2016年4月30日,中国人民银行、中国银行业监督管理委员会在《关于加强票据业务监管促进票据市场健康发展的通知》(银发[2016]126号)第四条(六)款中规定:禁止各类违规交易。严禁银行与非法“票据中介”、“资金掮客”开展业务合作,不得开展以“票据中介”、“资金掮客”为买方或卖方的票据交易。禁止跨行清单交易、一票多卖。

此次九民纪要对这种交易做出了定义:“103.审判实践中,以票据贴现为手段的多链条融资模式引发的案件应当引起重视。这种交易俗称票据清单交易、封包交易,是指商业银行之间就案涉票据订立转贴现或者回购协议,附以票据清单,或者将票据封包作为质押,双方约定按照票据清单中列明的基本信息进行票据转贴现或者回购,但往往并不进行票据交付和背书。实务中,双方还往往再订立一份代保管协议,约定由原票据持有人代对方继续持有票据,从而实现合法、合规的形式要求。”

票据清单交易的交易结构如图所示,它的主要特征包括:

1、当事人之间不具有开展票据转贴现或者票据买入返售交易的真实意思表示;

2、交易流程中未发生票据交付、背书行为;

3、关于资金流转,在融资人与实际出资人之间提供资金通道服务的贴现行或者转贴现行无需提供自有资金贴现或回购,实际充当了“票据中介”的角色。

4、回购利率接近同期贷款利率,而远远高于同期银行间同业拆借利率和同期回购利率;

5、实际出资人的收益率远远高于“票据中介”行的收益率。

参考案例:

在最高院审理的吉林敦化农村商业银行股份有限公司、宁波银行股份有限公司绍兴分行合同纠纷(案号为【2018】最高法民申3193号)中,法院即认为,在整个交易过程中宁波银行绍兴分行既不需要持有或交付票据,也不需要占用自有资金回购票据,亦非资金融入方,双方均明知宁波银行绍兴分行划转资金的目的是资金通道而非票据回购,故原审判决认定敦化农商行与宁波银行绍兴分行之间名为“银行承兑汇票回购合同”而实为资金通道合同的基本事实并不缺乏证据证明,适用法律亦无不当。

(二) 处理

关于这种交易如何处理,九民纪要103条规定:“出资银行仅以参与交易的单个或者部分银行为被告提起诉讼行使票据追索权,被告能够举证证明票据交易存在诸如不符合正常转贴现交易顺序的倒打款、未进行背书转让、票据未实际交付等相关证据,并据此主张相关金融机构之间并无转贴现的真实意思表示,抗辩出资银行不享有票据权利的,人民法院依法予以支持。出资银行在取得商业承兑汇票后又将票据转贴现给其他商业银行,持票人向其前手主张票据权利的,人民法院依法予以支持。”

律师解读:

我们在前面分析合谋贴现行为时说过,行为人与相对人以虚假的意思表示实施的民事法律行为无效。像票据清单交易、封包交易也是属于名为转贴现协议或者票据回购协议,实为同业拆借的行为。由于各交易主体并无转贴现或者回购的真实意思表示,出资银行不得享有票据权利。

不过,另一方面,纪要也再次强调了票据的无因性,对于票据清单交易、封包交易中基于虚假合意开出的票据,如果票据被转让给善意后手的,应保护善意后手的合法权益。

(三) 诉讼主体问题

九民纪要104条规定:在村镇银行、农信社等作为直贴行,农信社、农商行、城商行、股份制银行等多家金融机构共同开展以商业承兑汇票为基础的票据清单交易、封包交易引发的纠纷案件中,在商业承兑汇票的出票人等实际用资人不能归还票款的情况下,为实现纠纷的一次性解决,出资银行以实际用资人和参与交易的其他金融机构为共同被告,请求实际用资人归还本息、参与交易的其他金融机构承担与其过错相适应的赔偿责任的,人民法院依法予以支持。

出资银行仅以整个交易链条的部分当事人为被告提起诉讼的,人民法院应当向其释明,其应当申请追加参与交易的其他当事人作为共同被告。

出资银行拒绝追加实际用资人为被告的,人民法院应当驳回其诉讼请求;

出资银行拒绝追加参与交易的其他金融机构为被告的,人民法院在确定其他金融机构的过错责任范围时,应当将未参加诉讼的当事人应当承担的相应份额作为考量因素,相应减轻本案当事人的责任。

在确定参与交易的其他金融机构的过错责任范围时,可以参照其收取的“通道费”“过桥费”等费用的比例以及案件的其他情况综合加以确定。

律师解读:

票据清单交易一般涉及票据以及主体的数量较多,九民纪要104条在诉讼主体如何确定的问题上主要采取以下原则:

1、票据清单交易纠纷“一次性解决”原则:参与交易主体均可作为共同被告;如果出资银行既不起诉且不追加实际用资人,驳回起诉。

2、出资银行仅起诉实际用资人和部分金融机构,而拒绝追加参与交易的其他金融机构为被告的,法院可以结合其他未参加诉讼的金融机构的过错责任相应减轻本案被告的责任。至于过错责任认定标准可以参照“通道费”、“过桥费”等。

六、票据业务中涉及刑民交叉问题如何处理

关于民刑交叉问题,九民纪要分别从实体认定和程序处理上加以规定:

1、实体认定方面,纪要此次主要明确,以民间贴现为业可能涉嫌犯罪,以及票据清单、封包交易中可能涉嫌骗取票据承兑罪、伪造印章罪等。

2、程序处理方面,在票据民事案件中,票据责任人往往以案件涉及刑事而主张中止民事案件审理。纪要提供了处理思路:

(1)对于民刑交叉问题,简单来说就是刑事问题影响到民事案件的审理、且必须以刑事结果为民事案件审判依据的,民事案件中止审理,材料移送侦查机关;

(2)有关联但是不是同一事实,或者不需要以刑事结果为民事审判依据的,民事案件就可以继续审理;

(3)对于人数众多的涉众案件,不建议单独审理结案。

七、票据被他人恶意挂失甚至申请法院判决票据无效,该如何回击?

《票据法》、《民事诉讼法》及相关司法解释规定了票据的公示催告程序,持票人因票据被盗、遗失或者灭失,可以申请公示催告,通过法院的除权判决宣告票据失效,申请人依据除权判决有权向支付人请求支付。由于票据具有高度流通性的特征,票据在法院公示催告前后均有可能继续流转,除权判决作出后即产生了失票人与其他票据当事人在行使票据权利上的对抗。

不过,虽然公示催告程序本为对合法持票人进行失票救济所设,但实践中却存在部分票据出卖方由于合同纠纷或者为谋取非法利益等原因,通过伪报票据丧失事实申请公示催告、阻止合法持票人行使票据权利。九民纪要此次为了规制这种行为,就合法持票人的救济手段作出了规定:

九民纪要106条规定:(1)在除权判决作出后,付款人尚未付款的情况下,最后合法持票人可以根据《民事诉讼法》第223条的规定,在法定期限内请求撤销除权判决,待票据恢复效力后再依法行使票据权利。最后合法持票人也可以基于基础法律关系向其直接前手退票并请求其直接前手另行给付基础法律关系项下的对价。(2)除权判决作出后,付款人已经付款的,因恶意申请公示催告并持除权判决获得票款的行为损害了最后合法持票人的权利,最后合法持票人请求申请人承担侵权损害赔偿责任的,人民法院依法予以支持。

律师解读:

实务中,商票的合法持有人发现有人恶意挂失时,常见的一种救济方式是在涉案票据公示催告期间申报票据权利,不过票据权利人看到此类信息的概率极小,通常是在向银行提示承兑时,承兑行告知票据已被除权时方知晓有人恶意伪报失票。此时善意持票人有3种救济途径:

首先,最便捷的方式是基于基础关系向前手退票、索回对价;

其次,提起撤销除权判决之诉,恢复票据权利后再要求承兑行付款;

最后,恶意申请人凭除权判决已取得票款的,善意持票人可以向恶意申请人主张侵权损害赔偿。

八、结语

以上就是九民纪要发布后对票据业务可能产生的影响的相关内容。如有任何问题,欢迎随时与我们沟通以作进一步探讨。

作者介绍

王娟

姚雪芹