曾经在纸质商业汇票占据主流地位的时期,假票的频频出现给监管部门及金融机构造成了极大的困扰,也正是因为纸票的弊端,电子商业汇票应运而生。随着网络及科技的发展,电子商业汇票以其绝对优势在票据市场上占据了主导优势,但近几年发生的几起电票风险案件

曾经在纸质商业汇票占据主流地位的时期,假票的频频出现给监管部门及金融机构造成了极大的困扰,也正是因为纸票的弊端,电子商业汇票应运而生。随着网络及科技的发展,电子商业汇票以其绝对优势在票据市场上占据了主导优势,但近几年发生的几起电票风险案件反映出不法分子利用电子票据作案的手段层出不穷,银行从业人员识别和防范电票业务风险,刻不容缓。本文对相关案例进行分析,供票据业务人员学习、参阅。

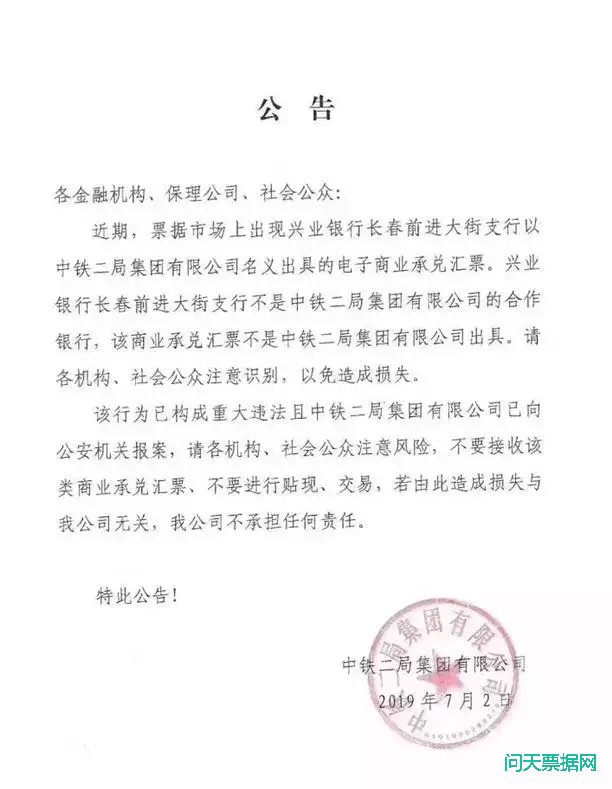

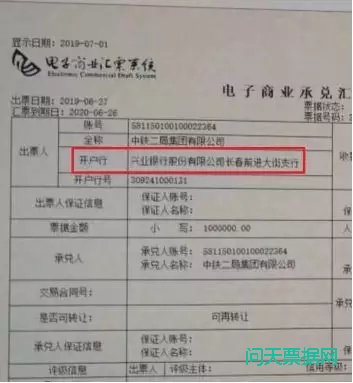

7月2日某央企集团发布公告称,近期票据市场上出现大量承兑人为“**集团有限公司”的电子商业承兑汇票,开户行为兴业银行某支行。经查该银行并不是该集团有限公司的开户银行,该商业承兑汇票也并非该集团有限公司开具。目前该集团已经确认,该批电子商业承兑汇票全部是假票,并已向公安经侦报案。经相关公告及不完全统计,目前市场上流通的该集团假商票票面金额高达一亿元之多。

公告及票样:

由于该起案件仍在侦查阶段,我们无从得知犯罪分子的具体作案细节,但结合这起央企假电票案件以及近两年几起重大的电票风险事件,可以总结出目前电票市场上几种假票的伪造方式,票据从业人员应提高警惕,及时识别假票并进行有效的风险防范措施。

一、承兑人为银行的“商业承兑汇票”

(1)犯罪分子通过某些银行的电票系统漏洞,将开立的商票付款人名称恶意写成银行;

(2)将本是票面有误的商票伪装成一张银票,在市场上进行背书转让套取非法资金;

案例:安徽某科技农商行的假银票

案情分析:

在ECDS系统中,除人民银行规定的标准接口信息外,对于开票时的其他各信息的录入是由各家银行的行内电票系统所完成的,在这个过程中,各家银行存在着系统录入标准不统一、风险防控容易出现漏洞的问题。

此类风险案件即不法分子利用银行电票系统的漏洞,在银行网银端开立商业承兑汇票时,将承兑人名称字段填写为“XX银行”(部分银行网银中可将商票承兑人录入为银行),而承兑人账号和开户行行号填入某企业信息。出票人提示承兑后,由该“账号+行号”定位的企业客户进行承兑确认,但票面显示的承兑人名称为XX银行。某些客户对商票的认识不够充分,对商票、银票辨别认知不足和疏忽大意,乍一看很容易误认为是银行承兑汇票,误把李鬼当李逵。

案情小结:

对于此类票据,应注意:如票据最上面已标注为商业承兑汇票,则承兑人栏不可能是银行的名称。

二、从同业户层面作假

(1)犯罪分子通过获得银行开立同业户的全套材料,并拿着材料到电票代理接入行开立未直接接入电票系统的银行同业户;

(2)利用部分银行电票代理接入环节的审核漏洞、监控漏洞,在同业户开立电票无需总行审批的情况下,非法开立“真实”的银票;

(3)在票据市场上通过办理该虚假电票的贴现业务套取大量资金。

案例:焦作中旅假电票案

案情回顾:

2016年8月,有不法分子利用虚假材料和公章,在某国有银行的分行开设了一家河南城商行“焦作中旅银行”的同业账户,以国有银行电票系统代理接入的方式开出了20亿电票。这些电票开出时,采用了多家企业作为出票人,开票行为该国有银行,承兑行为“焦作中旅银行”。这些电票最后辗转到一家股份制银行办理了贴现业务,给该行造成了巨大的经济损失。

案情分析:

一般情况下,对于代理接入的操作风险控制漏洞不至于形成大规模的假票事件,但该起案件中另外一个重要环节在于代理接入行和被代理接入行的信息传递和票据监控出现了真空,代理接入行的总行对各分行开出的电票未进行审核,并且未能及时监控到其机构内部各分行的电票业务量,如此才造成该案件中的大量电票被陆续成功开出的情况。

案情小结:

该案爆发后影响极大,部分银行的电票代理接入业务被暂停。但与此同时一些代理接入银行也改进了系统漏洞,提高了总行对各分行开票的审核及监控力度;同时作为银行账户开户相关业务人员,须通过加强开户资料核实力度、提高企业账户对账管理的风险防控意识,从源头避免该类风险案件的发生。

ECDS系统上线以来,其最大的优势在于防范假票。但是随着电票普及率大幅上升,假票作战场也从纸票演变到电票领域,过往认为的安全在现在看来正被逐步突破。另外,其利用电子化的优势,假票传播的速度更快、更广,如不做好相关风险排查,后续风险难料。