数据显示,10月22日,央行今日开展1000亿元逆回购操作,因今日有100亿元逆回购到期,当日实现净投放900亿元。截止10月22日,本周,中国央行进行3200亿元逆回购操作,因本周有600亿元逆回购到期,本周实现净投放2600亿元。

本周资金市场回顾

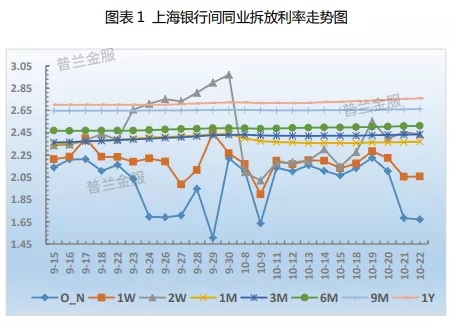

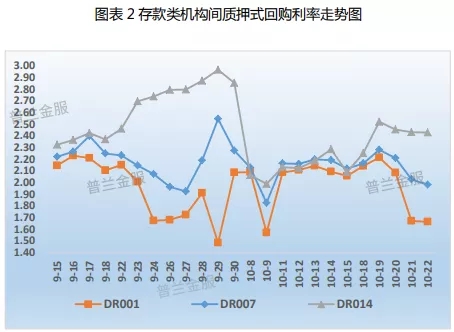

本周央行逆回购加码,短期资金利率先上后下,长期资金利率延续上行。本周隔夜、7天、14天Shibor分别较上周五变动-39.30BP、-7.60BP、28.90BP至1.6720%、2.0560%、2.4340%,本周DR001、DR007、DR014加权平均利率分别较上周五下行0.54BP、4.43BP、0.40BP至1.6653%、1.9823%、2.4276%。

本周票据市场回顾

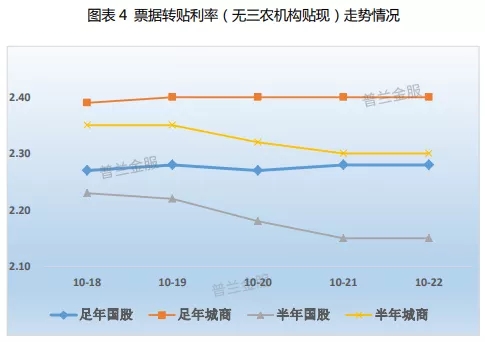

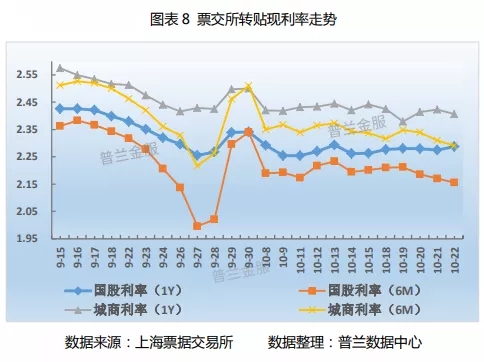

转贴市场上,央行逆回购加码,资金面先紧后松,受资金成本和补规模效应影响,本周长期票价窄幅震荡,短期票价先上后下。截止10月22日尾盘,半年双国股主流成交价在2.15%附近,足年双国股价格在2.28%附近。

央行连续三日逆回购加码,本周资金面先紧后松。补规模效应影响,主要大行农行、农发降价进场,引领部分股份行和中小机构月末配置需求释放,收票以年内和一季度为主。本周一级市场签发量小幅提振,卖方出票力量稳步释放,出票以长期为主。供需博弈下,本周长期票价窄幅震荡,短期先上后下。

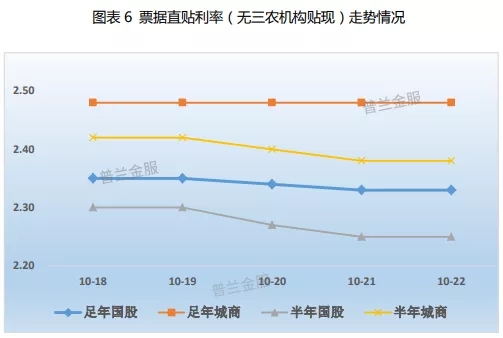

直贴市场上,下旬时点,一级市场签发量持续回暖,但增速较为平缓,卖方出票供给相对乏力。本周央行逆回购加码,短期资金成本明显下行,买方配置力量有所好转,偏好年内和一季度等短期为主。供需力量博弈,本周票价稳中小幅下行。

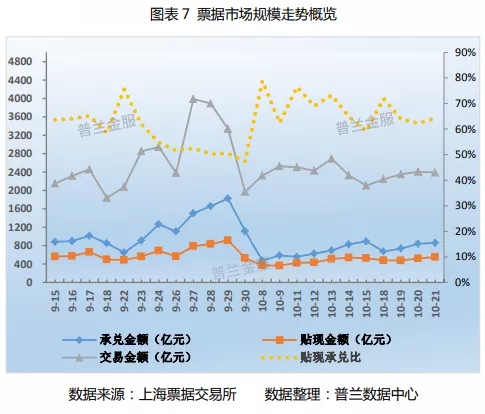

从票交所数据可知:规模方面,一级市场和贴现市场持续回暖,二级市场低位震荡。截止10月21日,本周日均承兑、贴现和交易金额分别较上周变动8%、4%和-3%至776.44亿元、506.74亿元和2346.88亿元,贴现承兑比下行3个百分点至66%左右。价格方面,本周票价小幅调整。截止10月22日,足年、半年国股转贴现利率分别较上周五变动2.45BP、-4.61BP至2.2876%、2.1556%,足年、半年城商转贴现利率分别较上周五下行3.54BP、4.60BP至2.4061%、2.2903%。

下周展望

资金市场:下周(2021年10月25日-10月29日)公开市场累计有2200亿元逆回购到期和700亿元国库现金管理到期。人民银行货币政策司司长孙国峰在第三季度金融统计数据新闻发布会上表示,对于政府债券发行和税收缴款以及MLF到期等阶段性影响因素,人民银行将综合考虑流动性状况、金融机构需求等情况,灵活运用中期借贷便利、公开市场操作等多种货币政策工具,适时适度投放不同期限流动性,熨平短期波动,满足金融机构合理的资金需求,保持流动性合理充裕。四季度银行体系流动性供求将继续保持基本平衡,不会出现大的波动。

票据市场:下周税期,央行可能也会通过投放逆回购进行对冲,预计短端利率中枢稳定,资金面因而平稳跨月无忧。临近月末时点,下周一级市场签发量经周一小幅回落后继续攀升,卖方出票力量有所增强。下周预计仍有规模需求的买方会继续进场配置,供需博弈下,预计票价或是延续震荡,趋势上呈现先跌后涨走势。