央行公告为维护银行体系流动性合理充裕,人行以利率招标方式开展了100亿元逆回购。当日有200亿元央行逆回购到期,实现净回笼100亿元。数据显示,截至3月5日,本周央行共进行500亿元逆回购操作,同期有800亿元央行逆回购期,因此公开市场操作实现净回笼300亿元。

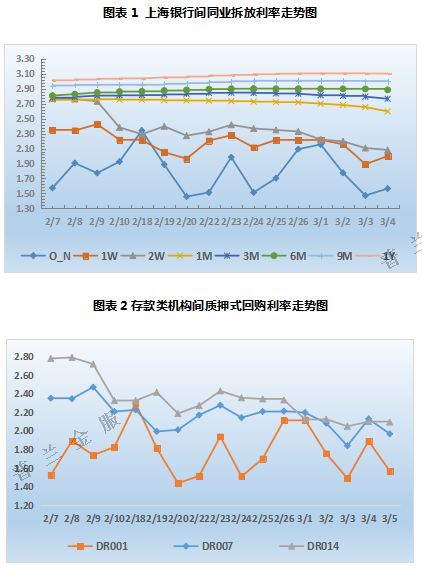

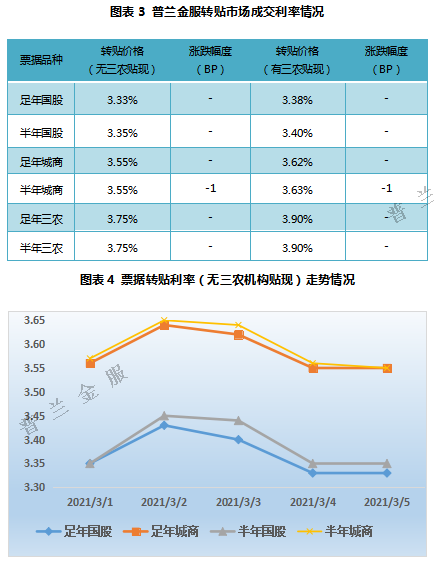

月初流动性宽松,各期限资金利率较上周下行明显,DR007回落至2%以下,显著低于同期限逆回购利率水平。本周隔夜、7天、14天和1个月Shibor分别较上周下行52.7BP、21.5P、24.7BP至1.5650%、1.9990%、2.0810%,DR001、DR007、DR014加权平均利率分别较上周下行54.6BP、24.5BP、23.8BP至1.5678%、1.9686%、2.0954%。

本周票据市场回顾

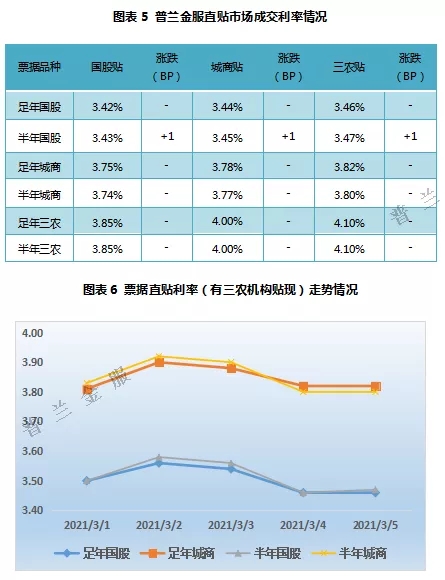

转贴市场上,前半周市场看涨情绪较浓,买盘收票需求以国股托收为主,部分机构少量释放中长端配置需求。卖方出票热情较高,供过于求导致票价不断上行。后半周,机构配置需求集中释放,出票市场快速反应,惜售情绪渐起,供不应求导致票价连续回落。本周受情绪影响较大,票价走势大体呈现倒“V”型。值得一提的是,今日午后买盘普遍观望,票价再现涨势。日内票价先跌后涨,整体与昨日持平。本周足年、半年国股分别较上周上行3BP、5BP至3.33%、3.35%;本周足年、半年城商分别较上周上行3BP、0BP至3.55%、3.55%。

直贴市场上,月初时点中小企业融资贴现意愿不强,一级市场签发量远不及去年同期水平,单日新增票源供给尚未突破800亿元。受大量票据到期叠加资金成本低位等影响,买盘收票意愿向好,配置需求陆续释放。供需相互博弈下,市场主流价呈现先升后降走势,本周市场成交量持续稳中小涨,本周足年、半年国股分别较上周下行1BP、3BP至3.46%、3.47%,本周足年、半年城商分别较上周变动2BP、-3BP至3.82%、3.80%。

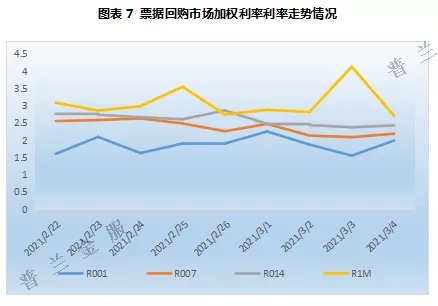

票据回购市场上,月初流动性持续宽松,本周需求以短期限为主。截止3月4日票交所数据显示,从成交量上看,本周整体成交量较上周小幅增加,其中R001、R1M、R6M增幅显著,隔夜累计成交接近2500亿元。从均价上看,R001、R1M均值分别在1.92%、3.13%,分别叫上周上行10BP、9BP左右,R007、R014均值分别在2.22%、2.43%,分别叫上周下行28BP、30BP左右。

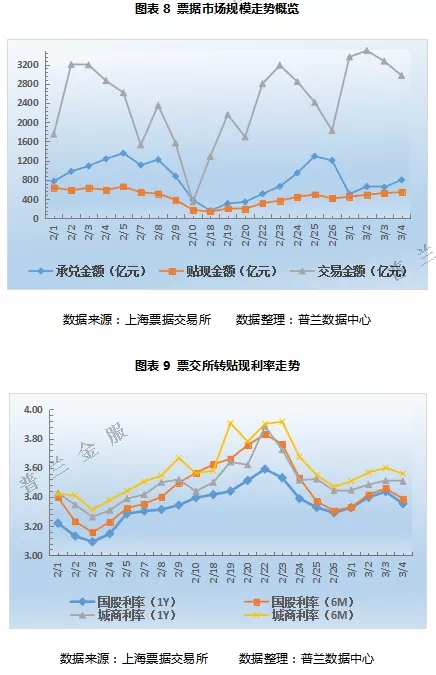

从票交所数据可知:3月第一周,受季末月末时点预期影响,市场供需情绪博弈激烈。月初一级市场表现不济,二级市场交投活跃。截止3月4日,本周累计承兑、贴现和交易金额分别为2612.46亿元、2007.04亿元和13100.43亿元,较去年同期分别变化-30%、-33%和17%。

根据票交所利率显示,截止3月4日,本周票走势价呈现先涨后跌。足年、半年国股转贴现利率分别较上周五上行6.35BP、8.14BP至3.3541%、3.3873%,足年、半年城商转贴现利率分别较上周五上行6.38BP、8.92BP至3.5074%、3.5588%。

下周展望

(1)资金市场

下周(3月8日-12日)央行公开市场累计仅有500亿元逆回购到期,当前市场流动性比较宽松,DR007等关键利率品种远不及7天逆回购利率水平。3月5日,国务院总理李克强作政府工作报告提出,宏观政策要继续为市场主体纾困,保持必要支持力度,不急转弯,根据形势变化适时调整完善,进一步巩固经济基本盘。

(2)票据市场

下周主要受时点因素、资金成本、规模因素和市场情绪等方面影响,票据利率或大体呈现出震荡上行走势。3月亦是传统信贷投放大月,部分机构票据资产规模或继续被挤压,买盘总体来看配置力量受限。后续随着一级市场开票量逐渐高企,卖盘出票供给有支撑,预计票据利率存在一定的上行空间。