本周,中国央行进行6140亿元逆回购操作,因本周有160亿元逆回购到期,本周实现净投放5980亿元。本月1年期LPR为3.85%,5年期以上LPR为4.65%,是自2020年5月起,连续9个月按兵不动,符合市场预期。

受税期高峰扰动和春节假期临近等因素影响,短期利率快速上行。本周隔夜、7天、14天和1个月Shibor分别较上周上行69.80BP、14.70BP、61.10BP和11.30BP至2.4360%、2.2710%、2.6010%和2.5030%,DR001、DR007、DR014加权平均利率分别较上周上行71.02BP、33.97BP、71.28BP至2.4639%、2.3506%、2.6310%。

本周票据市场回顾

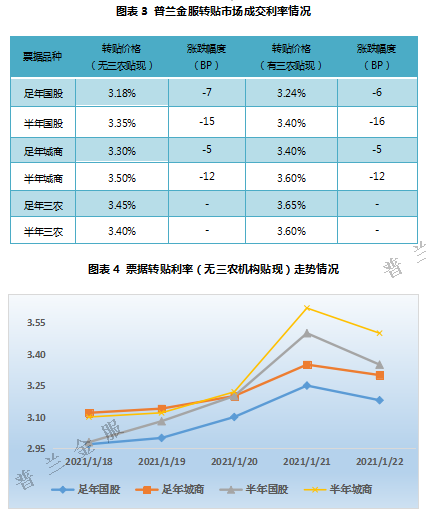

票据转贴市场上,本周足年、半年国股票分别较上周上行24BP、41BP至3.18%、3.35%。本周足年、半年城商票分别较上周上行20BP、42BP至3.30%、3.50%。

受税期时点扰动影响,本周短端资金利率快速上行,资金面压力较大。叠加本月银行信贷“开门红”效应显著,对票据资产需求形成一定程度的挤压。前半周邮储少量竞价收票,后半周暂停,其他大行始终静默,市场仅少数买方限量高价配置。卖方压降规模需要,主要股份行出票需求迫切,卖盘供给持续旺盛。供需严重失衡,导致票价疯狂飙升,一季度票甚至跨过“4.0”。周五,税期影响消退,资金成本回落叠加利率高位助力机构进场,买卖双方情绪有所转变,票价出现高位回落。

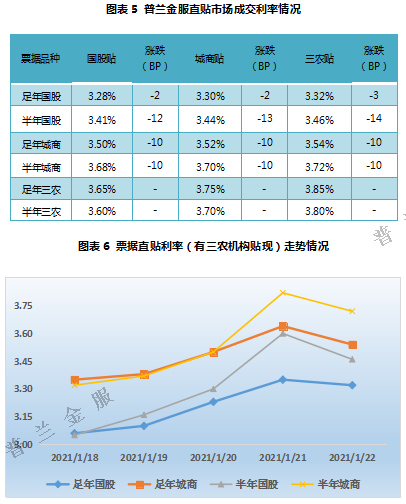

直贴市场上,本周足年、半年国股票分别较上周上行26BP、42BP至3.32%、3.46%。足年、半年城商票分别较上周上行20BP、42BP至3.54%、3.72%。

供给方面,承兑汇票贴现利率不断攀升在一定程度上抑制了企业端的开票意愿,本周一级市场票源供给较上周小幅回落。但受跨节资金需求较大影响,本周日均签发量仍在千亿级水平以上,处于市场相对较高水平。需求方面,受缴税缴款压力叠加规模压降限制,本周直贴行报价不断显著上调,涨幅普遍在40BP左右。供需双方力量悬殊,导致票价大幅拉升。周五市场情绪转变,票价有所回落。

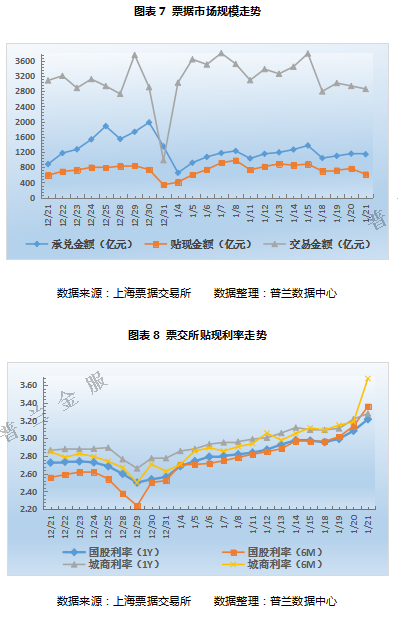

从票交所数据可知:本周受利率不断攀升等因素制约,票据市场整体活跃于较上周小幅回落,但仍处市场相对较高水平。截止21日,本周日均承兑、贴现和交易金额分别较上周减少8%、16%和14%至1109.44亿元、701.68亿元和2899.46亿元。票交所利率显示,本周承兑汇票票价大幅走高。足年、半年国股分别上涨24.15BP、39.35BP至3.2145%、3.3597%,足年、半年城商分别上涨18.42BP、55.70BP至3.2794%、3.6741%。

下周展望

(1)资金市场

下周(1月25日-29日)央行公开市场累计有6140亿元逆回购到期,另有2405亿元TNLF到期(央行已于15日进行了到期续做)。受大规模资金到期叠加春节时点临近等影响,预计短期资金面仍面临较大压力。预计春节期间,货币政策将践行“不急转弯”,下周央行大概率灵活开展公开市场业务,流动性有望维系合理充裕水平。

(2)票据市场

1、转贴市场上,下周票据利率大概率高位震荡。月末时点叠加春节临近,市场资金需求仍较大。从目前来看,大行持续保持静默,票价非理性疯长,机构规模比较紧张。下周若无临时规模释放,预计票价下行空间不大。

2、直贴市场上,月底支付结算叠加跨节储备需求下,企业端开票需求仍较大,预计下周一级市场票源供给仍将维持市场较高水平。受规模因素主导,预计直贴行配置力量将相对有限,票价或大体维持高位。