жаЙњбыааБОжмРлМЦПЊеЙ3000вкдЊФцЛиЙКВйзїКЭ8000вкдЊжаЦкНшДћБуРћ(MLF)ВйзїЃЌвђБОжмга5500вкдЊФцЛиЙККЭ2000вкдЊжаЦкНшДћБуРћ(MLF)ЕНЦкЃЌДгШЋПкОЖПДЃЌбыааБОжмЪЕЯжОЛЭЖЗХ3500вкдЊЁЃ11дТLPRБЈМлГіТЏЃК1ФъЦкLPRЮЊ3.85%ЃЌ5ФъЦквдЩЯLPRЮЊ4.65%ЃЌвбОСЌај7ИідТВЛБфЁЃ

БОжмзЪН№ЪаГЁЛиЙЫ

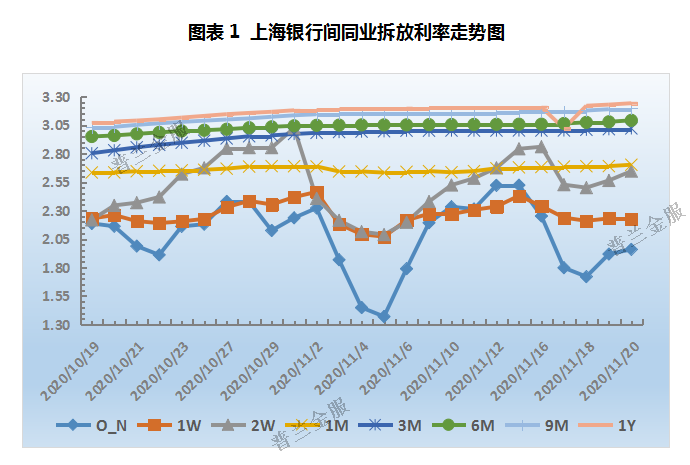

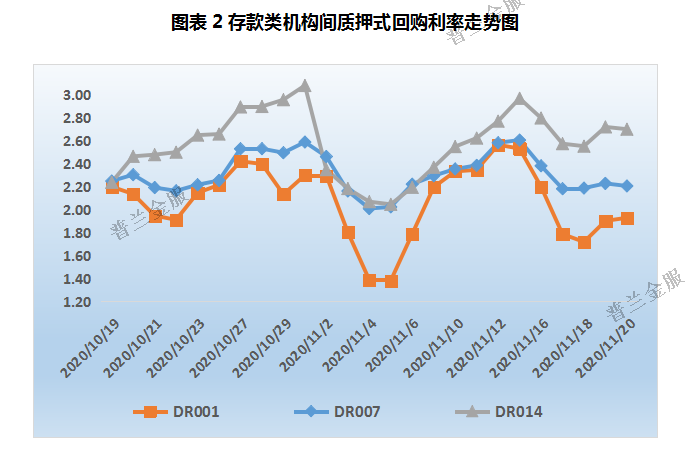

зЪН№РћТЪЯШЕјКѓеЧЃЌЖЬЖЫЦЗжжЯТааЯджјЁЃБОжмИєвЙЁЂ7ЬьЁЂ14ЬьЁЂ1ИідТShiborЗжБ№НЯЩЯжмЯТаа56.40BPЁЂ20.20BPЁЂ19.60BPЁЂ2.30BPжС1.9590%ЁЂ2.2280%ЁЂ2.6460%ЁЂ2.7020%ЃЌDR001ЁЂDR007ЁЂDR014ЗжБ№НЯЩЯжмЯТаа60.31BPЁЂ39.98BPЁЂ26.90BPжС1.9292%ЁЂ2.2063%ЁЂ2.7010%ЁЃ

БОжмЦБОнЪаГЁЛиЙЫ

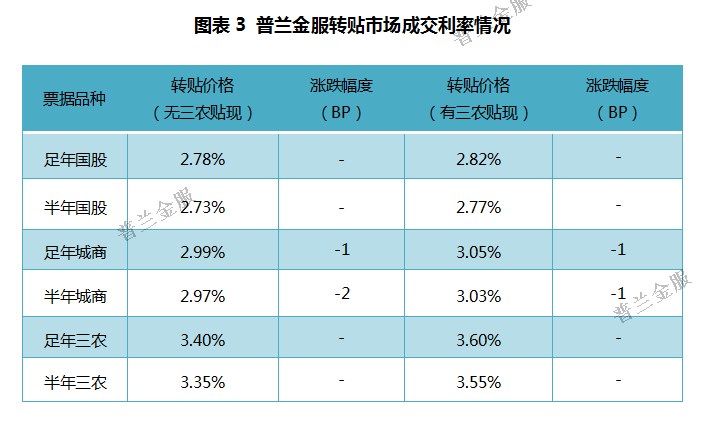

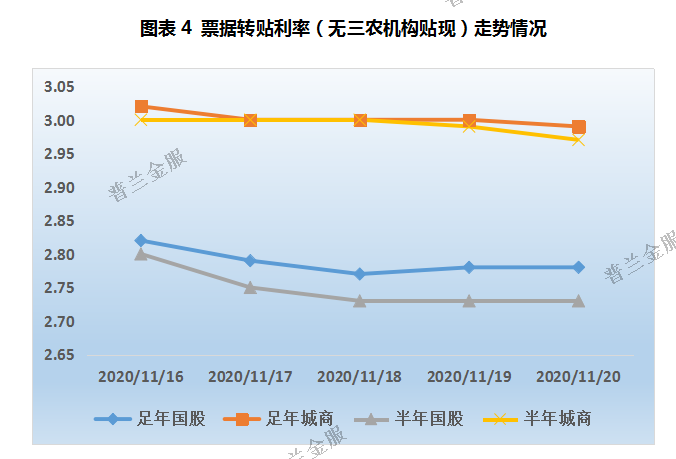

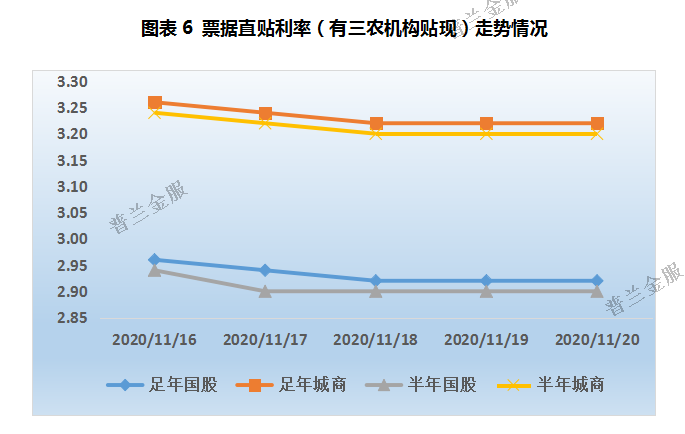

зЊЬљЪаГЁЩЯЃЌБОжмбыааЖЫГіГЌДѓЭы“ТщРБЗл”ЃЌЕўМгФцЛиЙКајзїЃЌзЪН№УцзЊЮЊЦНЮШПэЫЩЁЃгЪДЂХфжУПчФъ4-9дТЕНЦкЕФИїРрГЧХЉЩЬЦБЃЌжаааНЕМлХфжУПчФъ1-6дТЙњЙЩЦБЃЌХЉааСЌајаЁНЕЪмПчФъИїЦкЯоЙњЙЩЦБЁЃдкжївЊДѓааГжајЛюдОЧщаїЕФДјЖЏЯТЃЌжааЁЛњЙЙВЛЖЯЪЭЗХЪеЦБашЧѓЃЌТђХЬЪаГЁНЯЮЊЧПОЂЁЃЪмвЛМЖЪаГЁЦБдДЙЉИјЗІСІгАЯьЃЌТєЗНГіЦБСІСПдіГЄЯрЖдЪмЯоЁЃЙЉашЯрЛЅВЉоФЯТЃЌБОжмЦБМлДѓЬхГЪЯжЮШВНаЁНЕзпЪЦЁЃзуФъЁЂАыФъЙњЙЩЗжБ№НЯЩЯжмЯТаа5BPЁЂ7BPжС2.78%ЁЂ2.73%ЃЌзуФъЁЂАыФъГЧЩЬЗжБ№НЯЩЯжмЯТаа1BPЁЂ3BPжС2.99%ЁЂ2.97%ЁЃ

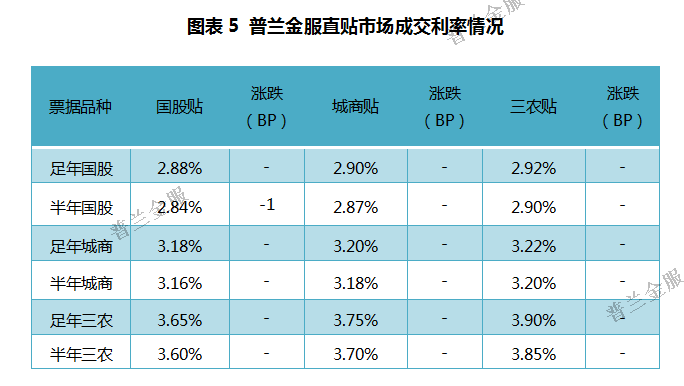

жБЬљЪаГЁЩЯЃЌвЛМЖЪаГЁЧЉЗЂСПе№ЕДаЁеЧЃЌЦБдДдіЫйБэЯжЦЃШэЃЌШеОљПЊЦБСПИеЙ§700вкдЊЫЎЦНЁЃЪмзЪН№ГЩБОКЭБОдТаХДћЙцФЃНЯЮЊГфдЃЕШгАЯьЃЌжБЬљааХфжУвтдИГжајНЯИпЃЌВПЗжЛњЙЙВЛЖЯаЁЗљЯТЕїБЈМлНјГЁЃЌЕМжТЦѓвЕЖЫГіЦБСІСПЩдЯдБЁШѕЁЃЪаГЁЙЉашСІСПЯрЛЅВЉоФЯТЃЌБОжмРћТЪзпЪЦДѓЬхгызЊЬљЪаГЁааЧщЯрЗТЃЌећЬхНЯЩЯжмаЁЗљЯТааЁЃзуФъЁЂАыФъЙњЙЩЗжБ№НЯЩЯжмЯТаа4BPЁЂ5BPжС2.92%ЁЂ2.90%ЃЌзуФъЁЂАыФъГЧЩЬЗжБ№НЯЩЯжмЯТаа4BPЁЂ4BPжС3.22%ЁЂ3.20%ЁЃ

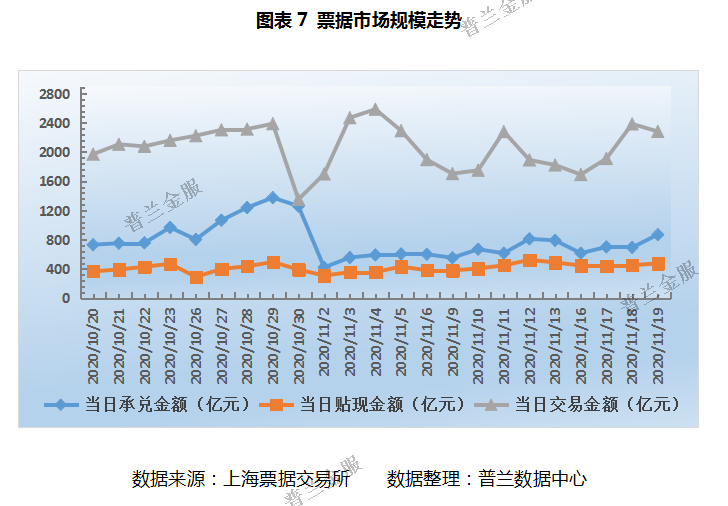

ДгЦБНЛЫљЪ§ОнПЩжЊЃКБОжмвЛМЖЪаГЁе№ЕДЩЯааЃЌЬљЯжЪаГЁЦНЮШдЫааЃЌНЛвзЪаГЁаЁЗљЬсеёЁЃШеОљГаЖвЁЂЬљЯжН№ЖюЗжБ№НЯЩЯжмдіГЄ5%ЁЂ1%ЁЂ9%жС719.32вкдЊЁЂ453.18вкдЊЁЂ2066.77вкдЊЃЌЬљЯжГаЖвБШДѓЬхЮЌГждк64%ИННќЁЃЦБНЛЫљРћТЪЯдЪОЃЌНижЙзђШеЃЌБОжмЦБМле№ЕДзпЮШЁЃзуФъЁЂАыФъЙњЙЩЗжБ№БфЖЏ0.47BPЁЂ2.92BPжС2.7920%ЁЂ2.7307%ЃЌзуФъЁЂАыФъГЧЩЬЗжБ№БфЖЏ-0.74BPЁЂ1.39BPжС2.9603%ЁЂ2.9472%ЁЃ

ЯТжмеЙЭћ

(1)зЪН№ЪаГЁ

ЯТжм(11дТ21ШежС27Ше)быааЙЋПЊЪаГЁНЋга3000вкдЊФцЛиЙКЕНЦкЃЌЦфжажмвЛжСжмЮхЗжБ№ЕНЦк0дЊЁЂ500вкдЊЁЂ1000вкдЊЁЂ700вкдЊЁЂ800вкдЊ;ДЫЭтжмвЛЛЙга500вкдЊЙњПтЯжН№ЖЈДцЕНЦкЁЃЕБЧАзЪН№УцЯрЖдЦНЮШПэЫЩЃЌСйНќдТФЉЃЌВЦеўжЇГіСІЖШЕФМгДѓПЩЖдЪаГЁСїЖЏадНјвЛВНВЛГЩЃЌбыааДѓИХТЪЪЪЕБаЁЖюПЊеЙФцЛиЙКВйзїЃЌвдЪЕЯжзЪН№УцЦНЮШПчдТЁЃ

(2)ЦБОнЪаГЁ

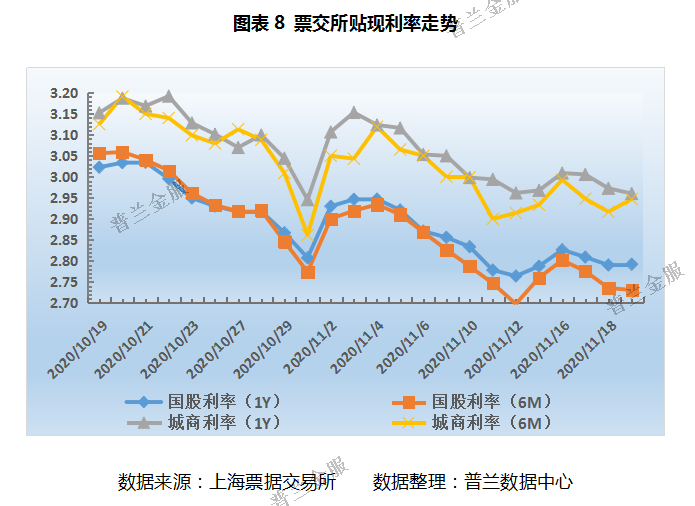

1ЁЂзЊЬљЪаГЁЩЯЃЌЯТжмЦБОнРћТЪЛђШдгаЯТааПеМфЁЃБОдТвдРДжївЊДѓааЛюдОЖШГжајЃЌБЈМлЬљНќЪаГЁааЧщЃЌБэУїБОдТаХДћЙцФЃБШНЯПэдЃЁЃЯТжме§жЕЛњЙЙдТФЉЙцФЃЕїећЪБЕуЃЌзЪН№ааЧщгАЯьЛђЯїШѕЃЌДѓааЛђМЬајв§СьТђХЬХфжУЧщаїЁЃзлКЯФПЧАЧщПіРДПДЃЌЦБМлДѓИХТЪЛсЯТааЁЃНЈвщТђЗНЛњЙЙЧААыжмНјГЁХфжУЁЃ

2ЁЂжБЬљЪаГЁЩЯЃЌСйНќдТФЉЪБЕуЃЌЦѓвЕЖЫжЇИЖНсЫуашЧѓМгДѓЃЌЦБдДЙЉИјГжајЦЃШэзДПіЛђЛсУїЯдИФЩЦЃЌвЛМЖЪаГЁЧЉЗЂСПгаЭћЯджјЛиХЏЁЃЙцФЃвђЫижїЕМЯТЃЌВПЗжжБЬљааХфжУШШЧщгаЭћбгајЃЌТєХЬГіЦБСІСПдіГЄЛђФбвдТњзуЛњЙЙХфжУашЧѓЃЌЯТжмЦБОнРћТЪзпЕЭЕФПЩФмадНЯДѓЁЃ