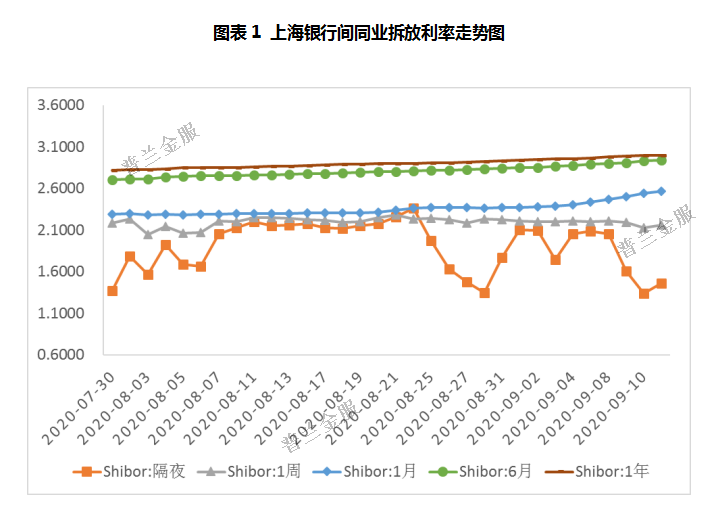

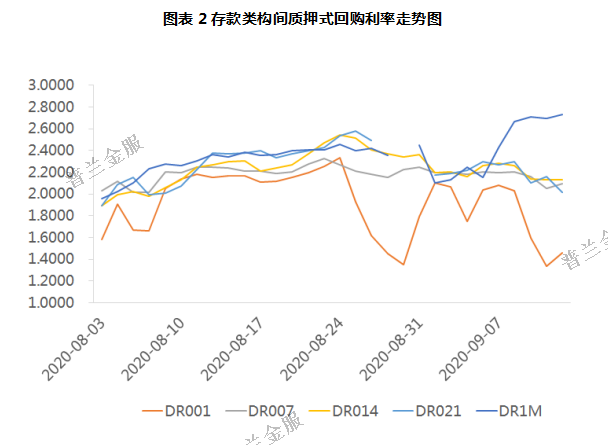

本周隔夜、7天、14天Shibor分别较上周变动70.70BP、-2.40BP、-11.80BP至2.0520%、2.2110%、2.2200%。本周DR001、DR007和DR014加权平均利率分别较上周变动69.50BP、-1.76和-7.71BP至2.0416%、2.2054%和2.2628%。

本周央行公开市场有3900亿元逆回购到期,央行累计进行了6200亿元逆回购操作,因此本周净投放2300亿元。

本周票据市场回顾

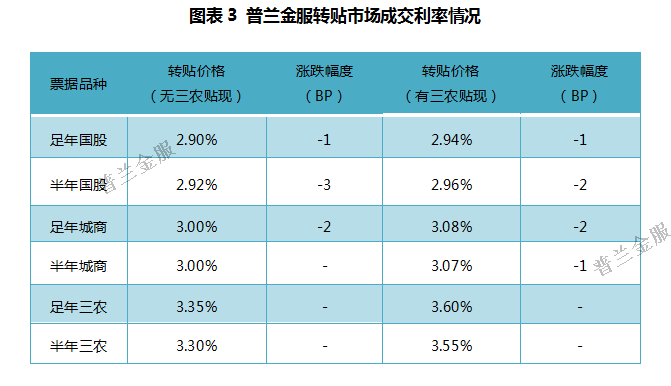

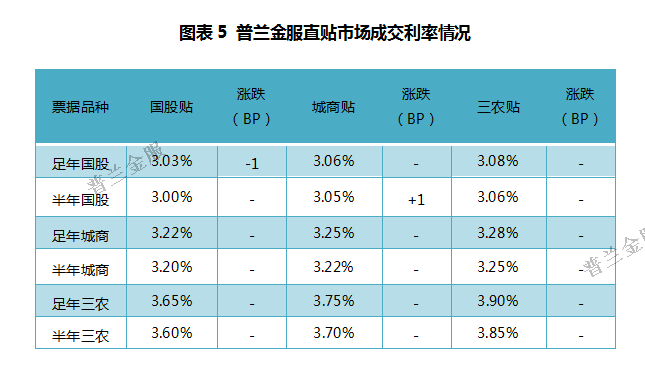

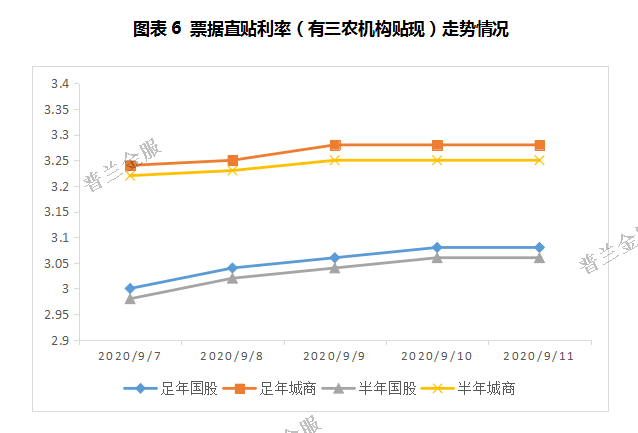

转贴市场上,本周票据利率中枢小幅上行,足年国股与城商仅上调3-5BP至2.88%、3.00%。

周一,资金利率平稳震荡,市场交易活跃度较高,大行及中小行进场收票,买方收票意愿较足,托收票和国股承兑汇票需求较多,卖方出票量供给充足,供需力量大体维持均衡,票价窄幅震荡。

周二,短期资金利率小幅调整,资金面维持“紧平衡”。邮储上调报价,卖盘整体配置乏力。看涨情绪下,卖盘积极出票。供过于求导致票价小幅上行。

周三,央行连续净投放下,短期资金成本明显下行,买方配置数量开始增多,邮储维持报价收票。招商、平安、浦发、兴业等股份行买卖较活跃度。市场供过于求行情延续,导致票价继续冲高。

周四,机构短期资金成本显著下行,买方配置需求逐步增多。邮储报价继续维持,农行、交行进场收票,买盘配置力量明显增强。市场供需失衡出现好转,承兑汇票票价呈现高位震荡调整。

周五,买方逢高进场收票,价格高位回落。大行在周五继续进场收票,由于贴现量持续低位,银行机构间新增票源有限,买方在考虑配置价值的情况下,可适当进场配置,供需关系调整,票价企稳回落。

直贴市场上,直贴行跟随转贴市场行情,整体上调报价5-10BP,但受票源影响,上行空间有限。本周转贴行情延续涨势,直贴行在周初上调报价进场配置,但上旬开票量低位运行,供给乏力下直贴行在后几个交易日上调报价动力不足。同时,现阶段机构暂未受规模调整需求影响,因此买方需求仍未充分释放。

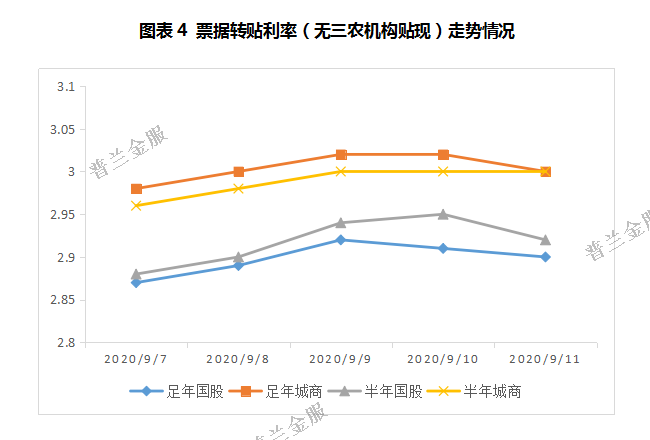

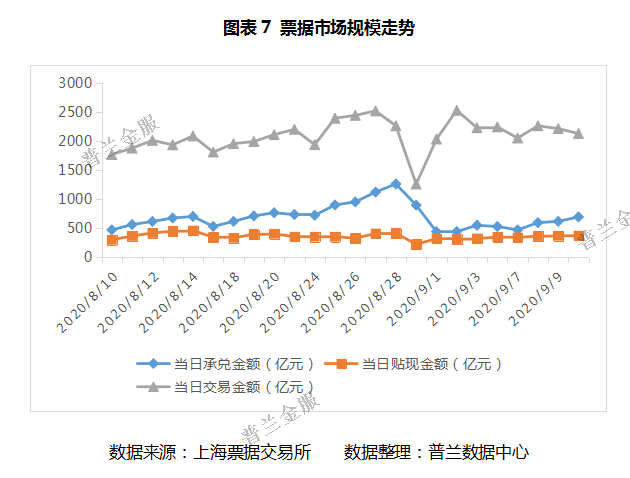

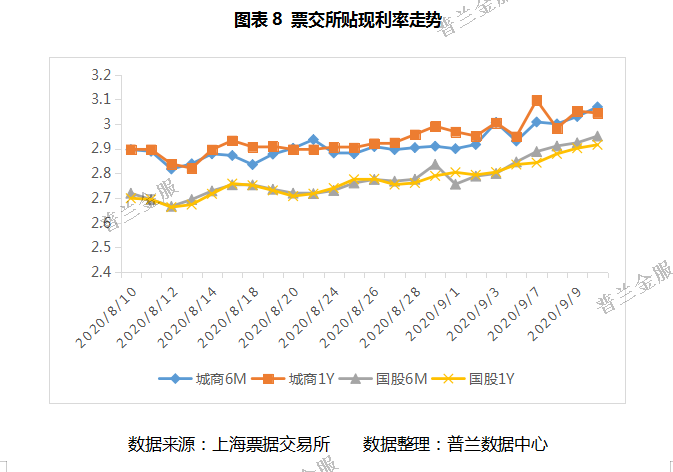

从票交所数据可知:本周,一二级市场规模小增。日均承兑、贴现、交易金额分别较上周上涨2%、22%、8%至593亿元、360亿元、2164亿元,贴现承兑比走高,机构配置需求增加。票交所利率显示,本周承兑汇票票价震荡小涨。截止昨日,足年、半年国股分别较上周上行8BP、10BP至2.9162%、2.9515%,足年、半年城商分别较上周上行10BP、14BP至3.0449%、3.0697%。

下周展望

(1)资金市场

从资金市场表现来看,央行本周加大公开市场操作,有效缓解了月内到期资金的流动性压力,隔夜资金下行明显。但与之相对,长端利率延续走高,同业存单AAA级一年期已涨至年前利率水平,反映机构负债端压力较大,融资需求增加。

下周(9月14日-9月18日)公开市场累计有8700亿元政策工具到期,其中包括2000亿元MLF到期,央行有望超额投放MLF资金对冲长期限流动性缺口。

(2)票据市场

1、转贴市场上,鉴于目前处于中上旬,机构在无规模调整的压力下,更关注票据资产的配置价格和与资金成本的利差空间。本周票据与资金利率涨至疫情前利率水平,鉴于央行有意维持目前低利率水平,票据利率中枢继续或在供需博弈中企稳。

2、直贴市场上,政策仍倾向引导机构加大长端信贷投放力度,票据市场融资需求难以大幅释放,贴现量预计仍保持低速增长。企业承兑汇票签发量小幅增长,预计直贴机构仍会跟随转贴行情操作,直贴报价大幅抬升空间有限。