本周资金市场回顾 1、中国央行本周累计开展3000亿元逆回购和2000亿元中期借贷便利(MLF)操作,因本周有4200亿元逆回购和2400亿元中期借贷便利(MLF)到期,从全口径看,央行本周实现净回笼1600亿元。值得一提的是,MLF操作利率维持在2.95%不变,7天逆回购利率维

本周资金市场回顾

1、中国央行本周累计开展3000亿元逆回购和2000亿元中期借贷便利(MLF)操作,因本周有4200亿元逆回购和2400亿元中期借贷便利(MLF)到期,从全口径看,央行本周实现净回笼1600亿元。值得一提的是,MLF操作利率维持在2.95%不变,7天逆回购利率维持在2.20%不变,14天逆回购利率下调20BP至2.35%。

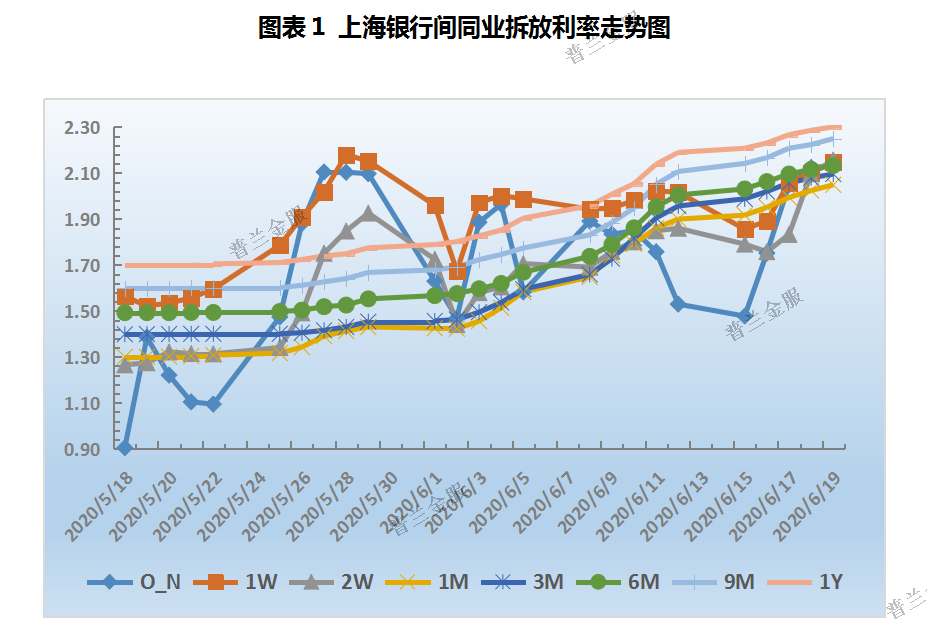

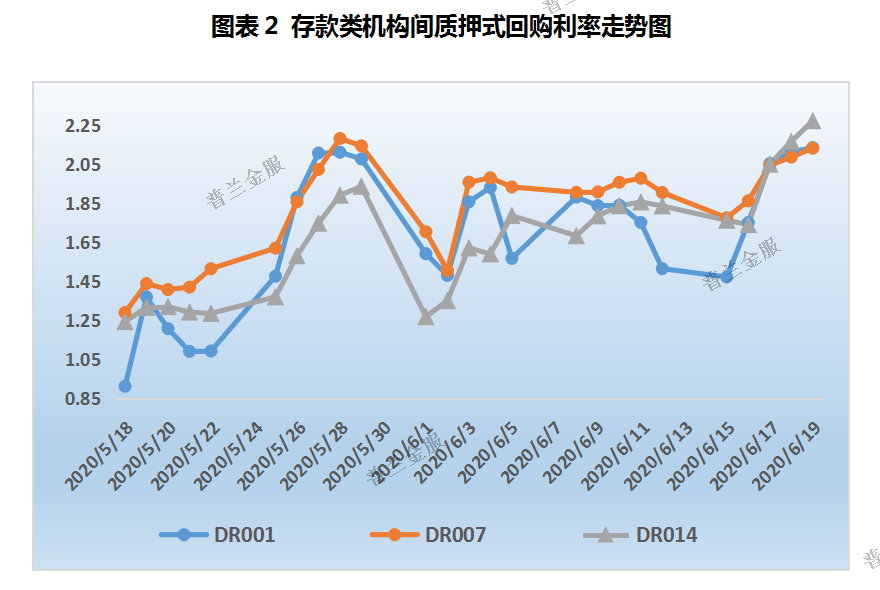

2、本周受缴准缴税、特别国债发行、季末考核等综合因素影响,资金利率利率中枢大幅抬升。银行间同业拆放利率显示,隔夜、7天、14天和1个月Shibor利率分别较上周上涨60.20BP、13.10BP、29.70BP、14.90BP至2.1310%、2.1470%、2.1560%和2.0480%。存款类机构质押式回购利率显示,R001、DR007和DR014加权平均利率分别较上周上行62.12BP、22.74BP、43.70BP至2.1373%、2.1340%、2.2746%。

本周票据市场回顾

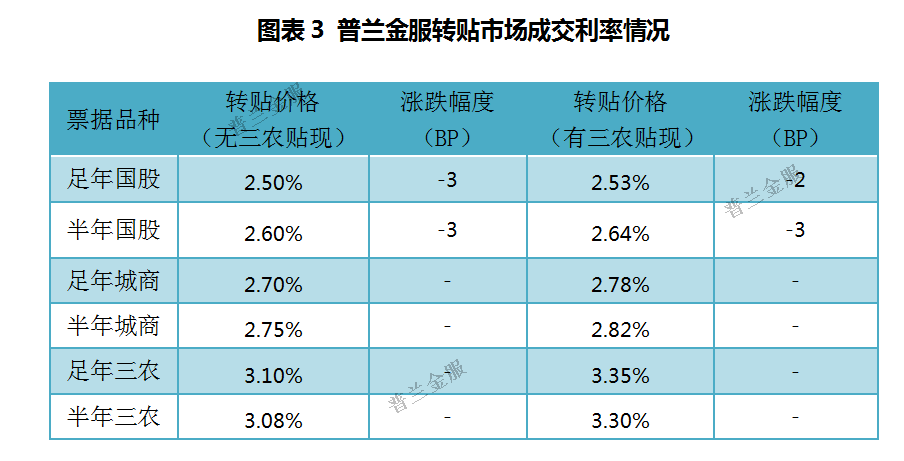

票据转贴市场上,前半周受月中缴税缴款时点因素和央行投放不及预期等综合影响,买盘整体配置乏力,大行普遍静默,部分股份行零星小额收票。卖盘迫于压缩规模考量,挥泪出票。供需力量继续失衡,票价继续上行;后半周,国常会重提降准,市场预期升温。买盘收票情绪有所好转,多数股份行和中下城农商行陆续释放配置需求。供需失衡关系逐步改善,票价开始高位盘整,国股票价略有回落,城商票价大体持稳。整体来看,本周足年、半年国股均较上周上行10BP至2.50%、2.60%附近,足年、半年城商分别较上周上行18BP、23BP至2.70%、2.75%左右。

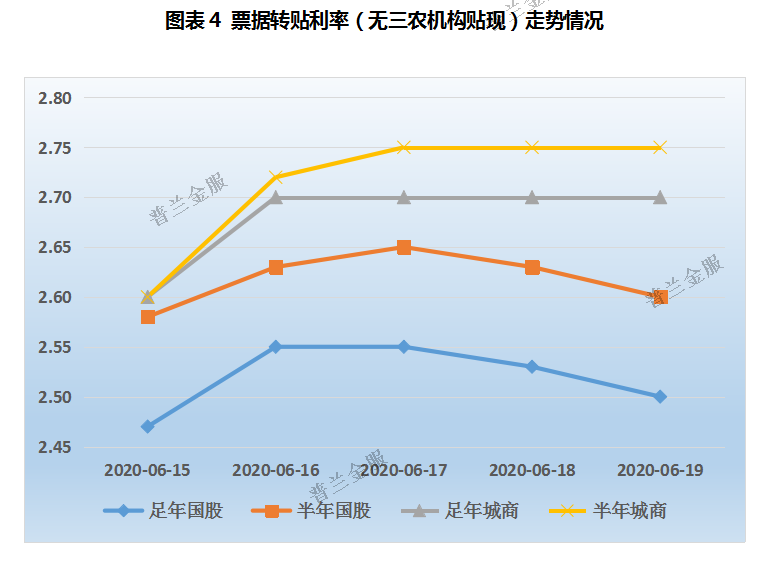

周一,MLF续作量缩价平,不及市场预期。月中缴税缴款时点影响,买盘配置情绪谨慎,大行普遍缺席,部分中小机构小额零散收票。出于规模压缩需要,卖盘忍痛割爱,出票力量持续强势。供过于求,足年双国股涨至2.47%附近,半年双国股涨至2.58%附近。

周二,央行暂停操作,净回笼600亿元。大行继续保持观望,兴业、广发、招行等股份行和少数中小城农商行释放配置需求,但量少价高。季末考核压力下,卖盘缺乏议价能力。市场供需失衡未改善,票价继续冲高。足年、半年双国股承兑汇票票价上行至2.55%、2.63%附近。

周三,逆回购续停,央行继续净回笼600亿元,资金利率明显上行。买方配置情绪有所好转,部门机构达到心理预期,招商、浦发、民生、平安、兴业等股份行释放收票需求。供需关系开始修复,票价“短涨长平”,企稳迹象明显。足年、半年国股承兑汇票票价在2.55%、2.65%。

周四,14天逆回购重启并降息20BP,央行净投放400亿元,长短期限资金利率均迈上“2”台阶。买卖双方相互博弈下,供需力量比较均衡,票价高位盘整。足年双国股主流成交价在2.52%-2.53%,半年双国股主流成交价在2.63%-2.65%。

周五,央行逆回购续作,净回笼1600亿元,资金利率中枢继续抬升。降准预期升温下,机构配置需求逐步释放,买盘收票力量渐起。供需双方相互博弈下,承兑汇票票价维持窄幅调整,国股票价小幅回落2-3BP,城商票价大体持稳。

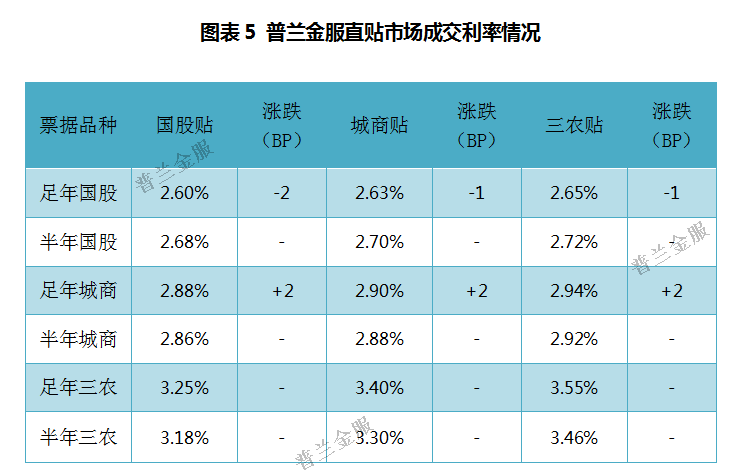

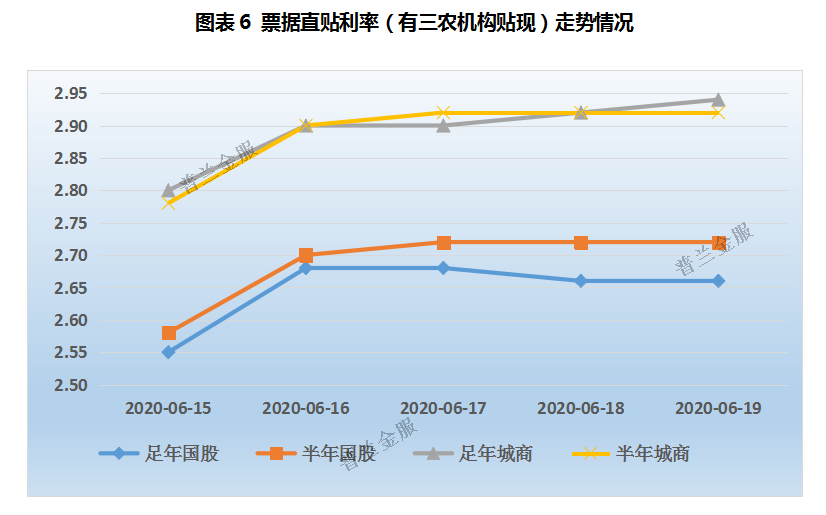

票据直贴市场上,供给方面,本周一级市场签发量呈现缓步小幅爬升态势,单日新增票源增加至860亿元左右。表明当前持续上行的贴现成本在一定程度了制约了企业端的开票意愿。需求方面,受季末监管考核压力,机构端空余规模相对有限,买方配置情绪比较保守。部分直贴行报价前半周大幅上调,后半周相对持稳。承兑汇票票价在供需双方博弈洗,大幅上涨后企稳,市场成交量有所萎缩。

整体来看,足年、半年国股分别较上周上行13BP、17BP至2.65%、2.72%,足年、半年城商均较上周上行18BP至2.94%、2.92%。

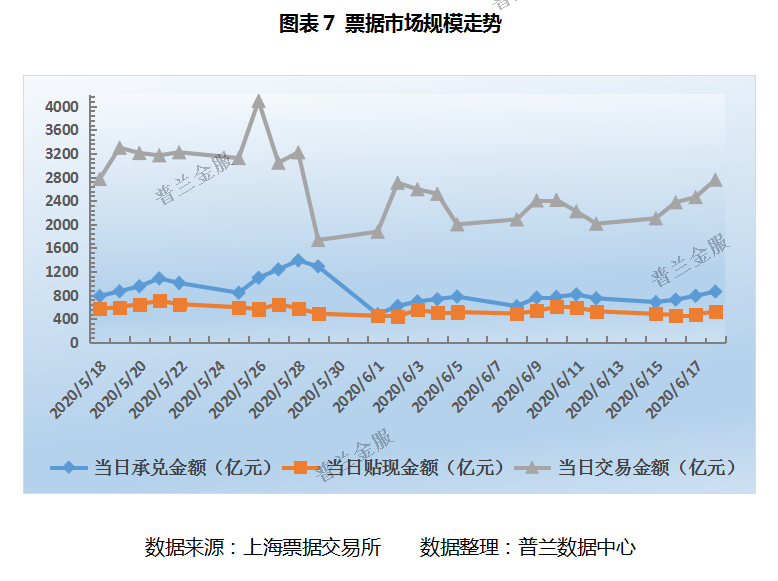

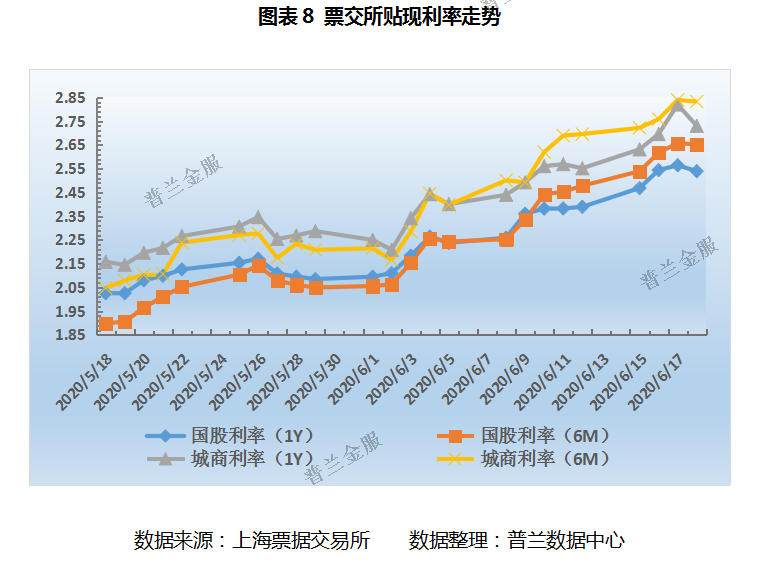

从票交所数据可知:本周,一级市场表现平稳,贴现市场小幅下滑,交易市场有所提振。日均承兑金额、贴现金额和交易金额较上周变动3%、-11%和9%至764.04亿元、485.51亿元和2421.78亿元。票交所利率显示,本周承兑汇票票价先大幅上行后小幅回落,整体较上周依旧上行明显。截至昨日,足年、半年国股分别上涨15.01BP、17.40P至2.5396%、2.6520%,足年、半年城商分别上涨17.85BP、13.67BP至2.7304%、2.8327%。

下周展望

(1)资金市场

17日,国务院常务会议指出“综合运用降准、再贷款等工具,保持市场流动性合理充裕。根据经验,国常会提出降准后,一般情况下央行会在两周内宣布实施,如2020年3月11日和3月31日国常会提出降准后,央行分别于在3月13日和4月3日宣布实施。本周起,抗疫特别国债开始发行,此阶段实施降准有助于通过扩大货币乘数以广义M2的方式吸收特别国债。

下周(6月22日-6月24日)央行公开市场无逆回购到期,无MLF到期。当前季末与半年度考核,短期资金利率中枢大幅抬升,央行有必要出手投放资金来熨平资金波动。

(2)票据市场

1、转贴市场上,预计下周承兑汇票票价易涨难跌。本周大行持续静默,多数股份行更是小额零散交易,预计买盘配置能力比较有限。机构出于压缩规模考虑,短期票出票需求持续“高烧不退”。季末时点临近,供需双方报价差异或较大。

2、直贴市场上,季末一级市场开票量或明显攀升,去年同期开票量平均在1300亿元以上。受规模因素限制,部分直贴行本来已开始暂停贴现业务。预计下周买盘收票情绪难言活跃,承兑汇票票价在供需力量博弈下或稳中走高。