本周资金市场回顾 1、本周(4月20日-4月24日),中国央行未开展逆回购操作,本周亦无逆回购到期,但周五央行续做了561亿元1年期定向中期借贷便利,并下调操作利率20个基点至2.95%,同时有2674亿元TMLF到期。从全口径看,央行本周实现净回笼2113亿元。 2、前期

本周资金市场回顾

1、本周(4月20日-4月24日),中国央行未开展逆回购操作,本周亦无逆回购到期,但周五央行续做了561亿元1年期定向中期借贷便利,并下调操作利率20个基点至2.95%,同时有2674亿元TMLF到期。从全口径看,央行本周实现净回笼2113亿元。

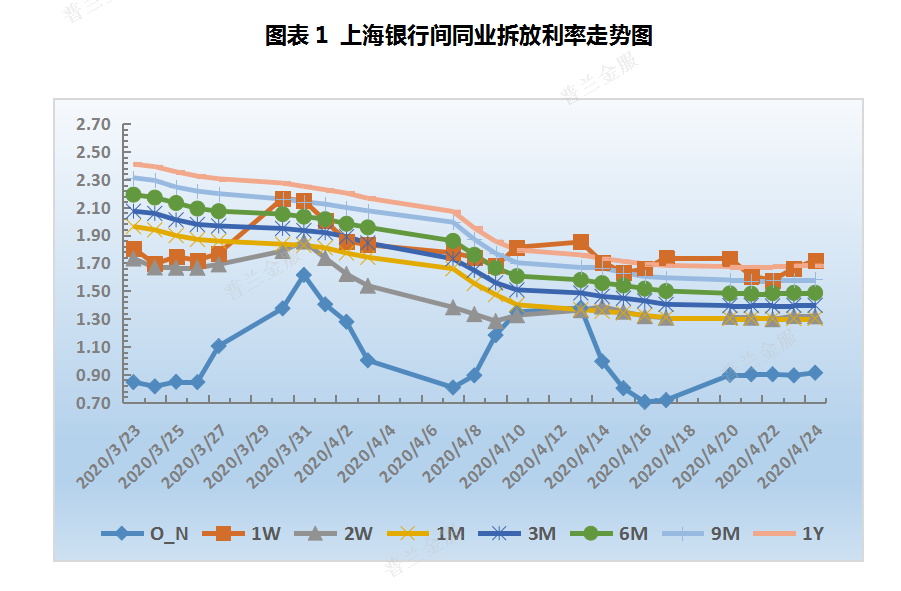

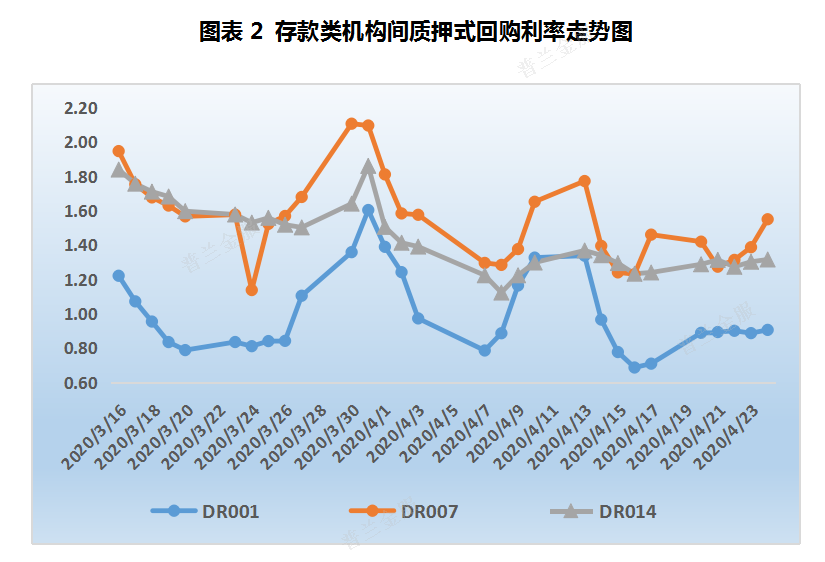

2、前期持续下行的资金利率开始企稳小涨,资金面整体仍延续宽松态势。银行间同业拆放利率显示,隔夜、7天、14天和一个月Shibor分别较上周变动了19.60BP、-1.90BP、1.00BP和-0.60BP至0.9120%、1.7180%、1.3170%和1.3020%。存款类机构质押式回购利率显示,DR001、DR007加权平均利率分别较上周上行19.63BP、8.94BP至0.90%、1.54%。

本周票据市场回顾

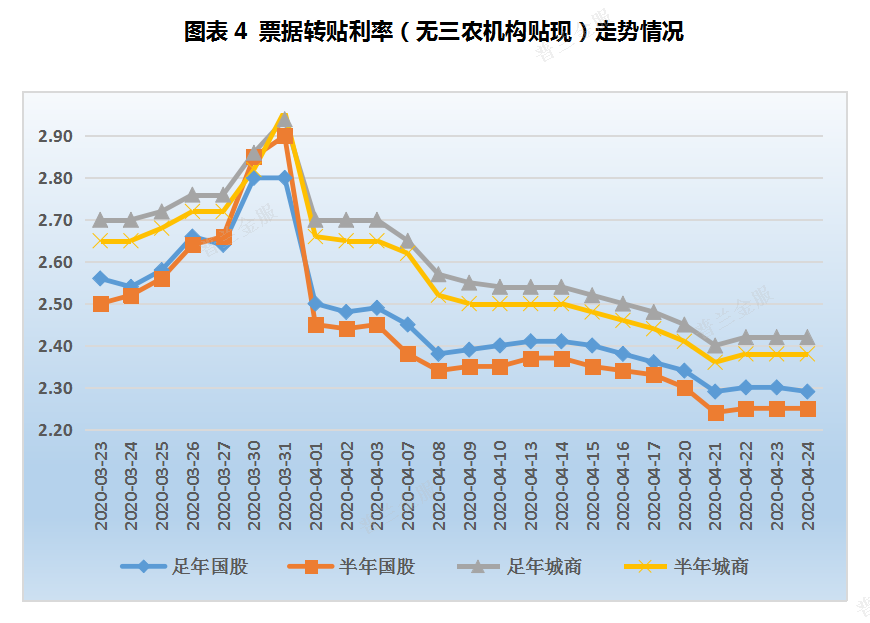

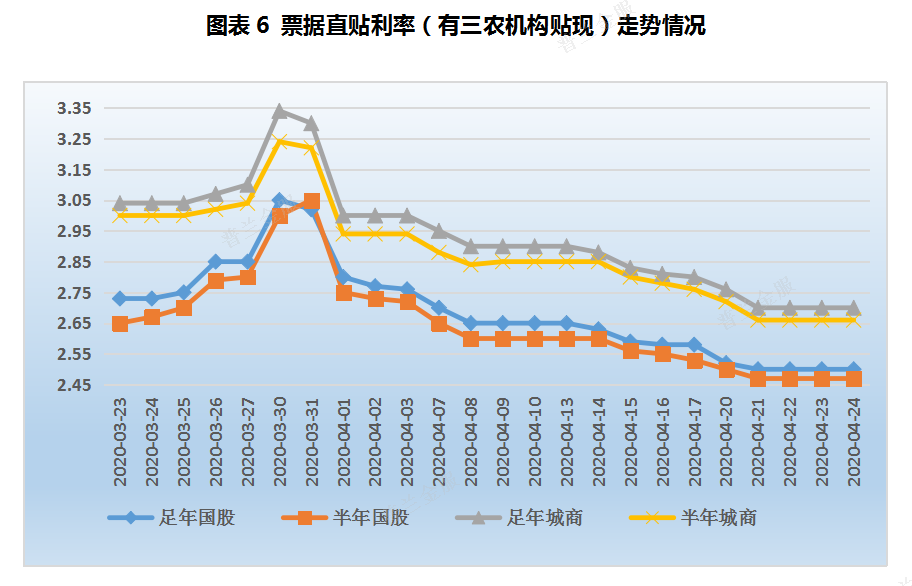

转贴市场上,本周大行继续活跃,带领各中小收票机构“买买买”,卖盘持续压低报价出票,供需力量偏向卖盘,票价先降后稳,回升乏力,整体较上周下行6-8个BP。

- 周一,央行如期下调LPR利率,银行体系流动性充裕,邮储、农行等大行继续下调报价,买盘对各期限票种均有配置需求,卖盘伺机压低出票价格,导致票价进一步下行2-3个BP。足年、半年国股分别降至2.34%、2.30%,足年、半年城商分别降至2.45%、2.41%。

- 周二,央行继续停做逆回购,资金利率涨跌互现。邮储报价维持,农行报价下调明显,带动各个中小机构释放收票需求,买盘配置热情高涨,卖盘借机持续压低报价,失衡进一步扩大,票价跌约5-6个BP。尾盘,足年、半年国股分别成交于2.29%、2.24%,创本年历史新低。

- 周三,早盘,邮储、农行维持昨日报价进场,待收票需求被满足后随即叫停业务。卖方察觉出市场氛围变化,午后出票力量开始增强,日内票价窄幅波动,先涨后跌,整体趋稳。足年、半年国股企稳在2.30%、2.25%,足年、半年城商企稳在2.42%、2.38%。

- 周四,央行继续零投放零回笼,资金利率整体止跌企稳迹象明显。早盘邮储、农行国股报价小幅上调1-2个BP,买盘整体配置意愿开始有所缩减。卖方出票机构陡然增多,但对跨年票种依然存在惜售情绪,导致票价反弹乏力,国股和城商票价大体持稳。

- 周五,央行缩量续作TMLF并下调利率20个基点,资金面宽松态势延续。邮储、农行等大行下调2-3个BP进场收票,受信贷规模影响,买盘配置需求持续较高。卖盘出票情绪相对谨慎,票价呈现下跌趋势。尾盘,足年、半年国股分别成交在2.29%、2.25%。

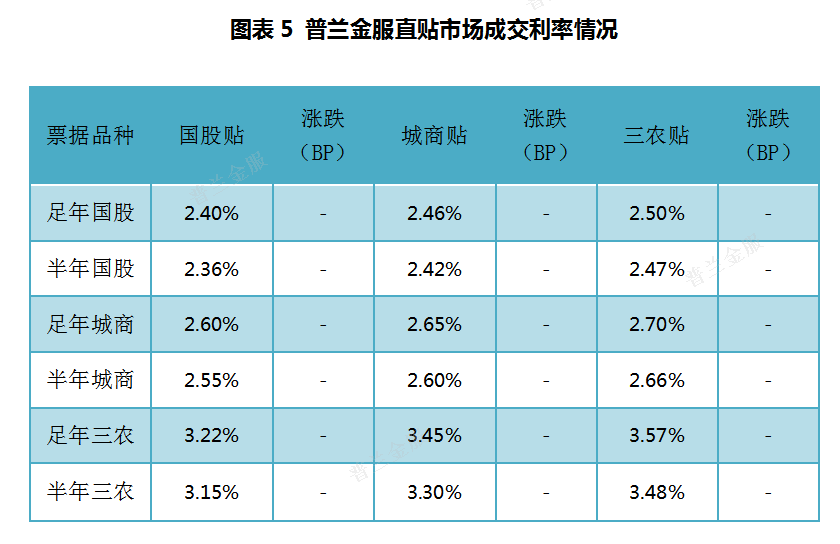

直贴市场上,多重利好刺激下,单日新增票源终于迈上千亿级台阶。买盘配置热情持续“高烧不退”,随着出票力量不断增强,本周票价呈现先降后稳走势,整体下行走势。足年、半年国股跌约6-8BP至2.50%、2.47%,足年、半年城商跌约10BP至2.70%、2.66%。

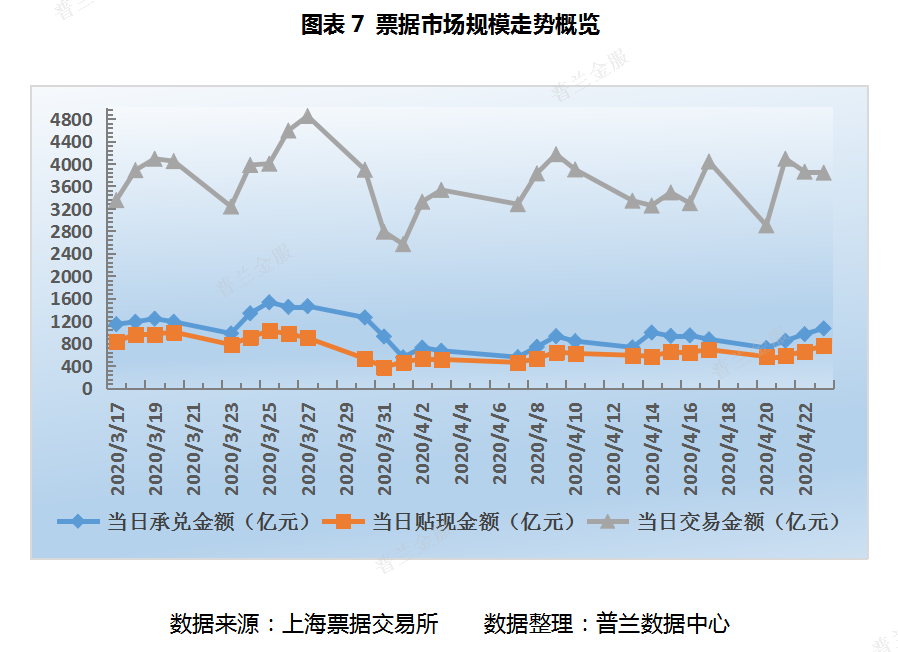

企业开票量经过周一短暂回落后逐步小幅攀升,单日新增票源供给突破千亿级水平。受当前低贴现成本利好刺激,企业端融资贴现意愿逐步释放,但抵不过直贴行持续不断地配置需求。前半周收票机构报价不断下调,叠加卖方压价出票,供不应求,导致票价显著下调。后半周,直贴行报价低位持稳,随着票源不断补充,出票力量开始增强。供需失衡得到修复,票价开始企稳。

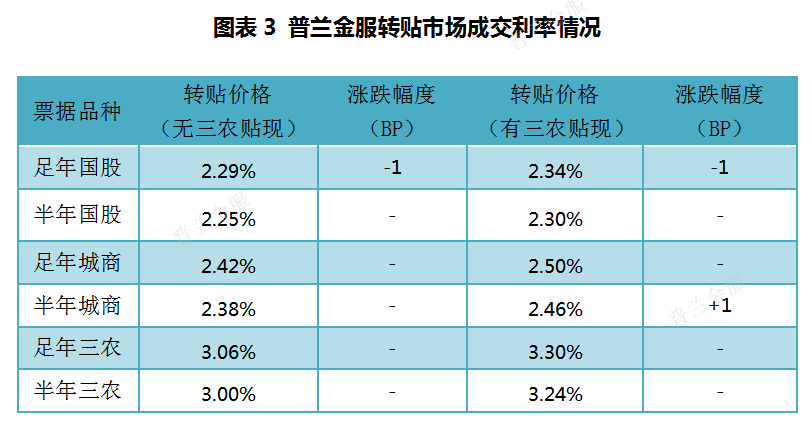

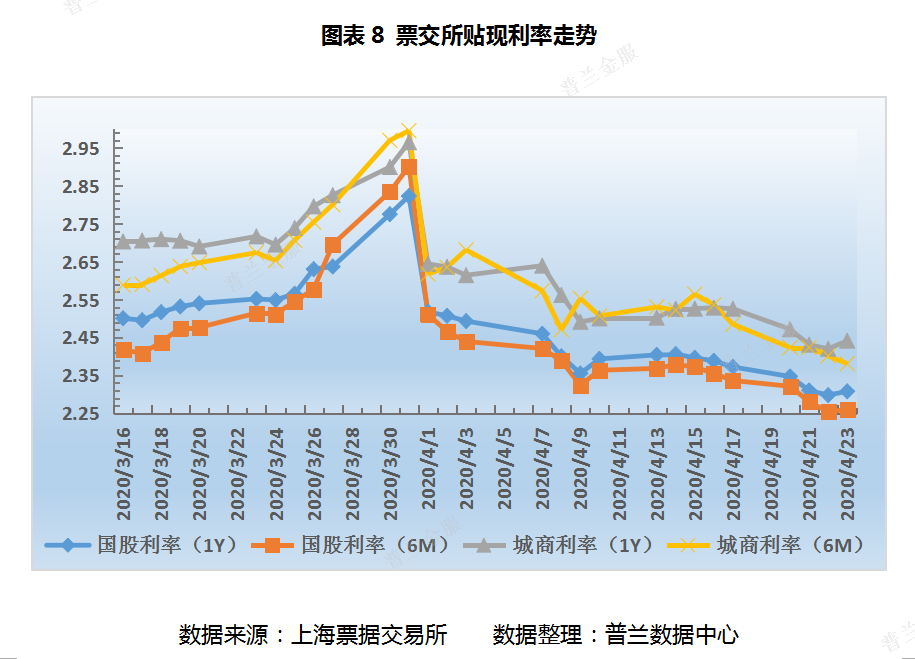

从票交所数据可知:本周,票据市场整体活跃度较上周小幅拉升,单日新增票源迈上千亿级,单日交易量突破4000亿元。日均承兑金额、贴现金额和交易金额分别较上周变动1%、2%和5%至895亿元、636亿元和3669亿元,贴现承兑比均值维持在70%以上。票交所利率显示,本周票价先降后稳,整体下跌6-10个BP。截止昨日,足年、半年国股转贴现利率在2.3077%、2.2602%,足年、半年城商转贴现利率在2.4412%、2.3802%。

下周展望

(1)资金市场

4月,受前期逆回购利率下调、降准月中落地及MLF操作影响,DR007继续大幅下行并低于7天逆回购利率,4月16日月内低点为1.23%。短端流动性将继续维持充裕,一方面遵循政治局会议的部署,另一方面,由于未来特别国债、专项债发行,央行维持短端流动性充裕和长端利率较低的意愿较强。

下周央行公开市场无逆回购到期,无MLF到期。当前资金成本处于低位,市场流动性充裕。下周正值月末时点,财政政策的支出力度也会加大,预计央行暂停公开市场操作的可能性较大。

(2)票据市场

1、转贴市场上,预计下周票价将呈现窄幅震荡走势。受月末时点因素影响,收票机构出于信贷规模调整需要,大概率延续”买买买“操作。卖方出票力量的增强VS买盘持续不断的旺盛需求,票价回弹乏力。供需双方博弈下,预计票价大概率维持低位震荡行情。

2、直贴市场上,月末企业支付结算需求加大,开票量会稳中小幅抬升,日均承兑量有或在950亿元附近。下周买盘规模调整需求释放,直贴行配置价格大概率维持低位。行情焦灼,月末票价回升动力不足,预计下周票价将维持低位。