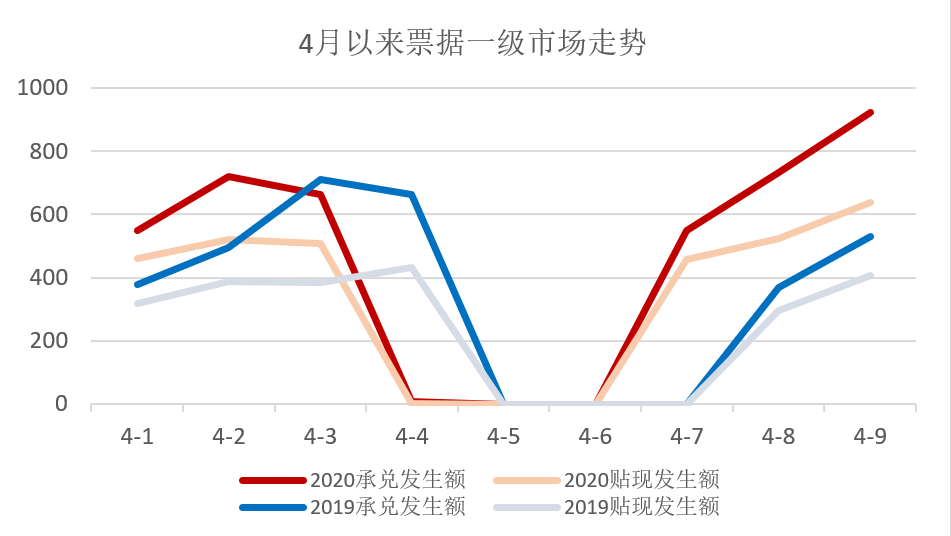

票据市场情况 一级市场表现 进入四月,首周受清明假期影响承兑与贴现发生额环比有所下降,第二周承兑与贴现发生额高于去年同期。截止4月9日,本月承兑量达4145.94亿元,日均承兑量592.28亿元,贴现比75.12%,同比分别增长31.83%、9.83%及8.41%。 二级市场表

票据市场情况

一级市场表现

进入四月,首周受清明假期影响承兑与贴现发生额环比有所下降,第二周承兑与贴现发生额高于去年同期。截止4月9日,本月承兑量达4145.94亿元,日均承兑量592.28亿元,贴现比75.12%,同比分别增长31.83%、9.83%及8.41%。

二级市场表现

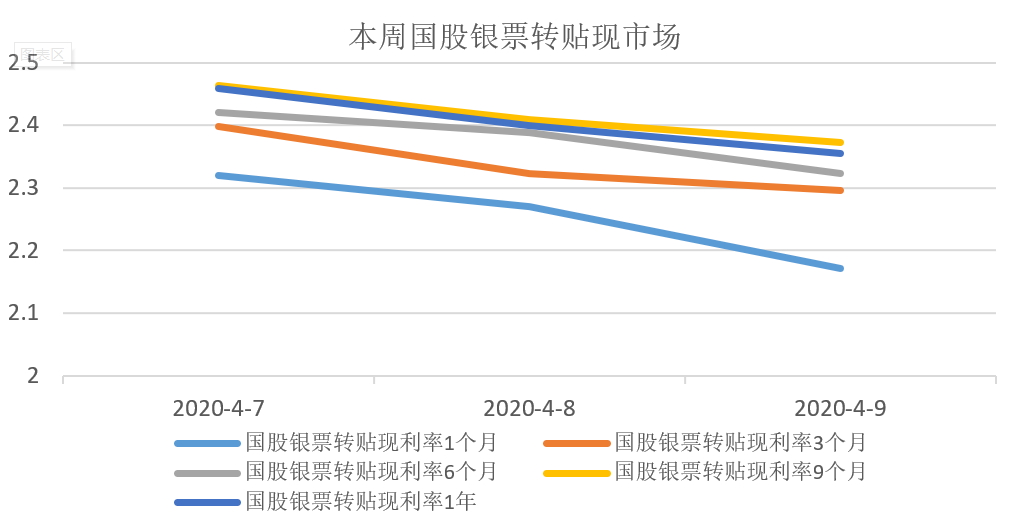

本周二级市场单边下行,足年国股银票成交利率最低至2.35%、自周二下降10BP,周四下午有所企稳,截至本周四票交所公布的国股足年银票转贴现利率为2.3548%。各期限票据中托收票成交利率下降15BP,高于其他期限品种。

市场解读及后市展望

1、4月承兑量同比增量、环比绝对量均低于3月水平,说明跨过一季末后银行存贷双端压力有所减小;观察市场套利票有所减少,整体供给水平与去年基本持平、稍有增长。

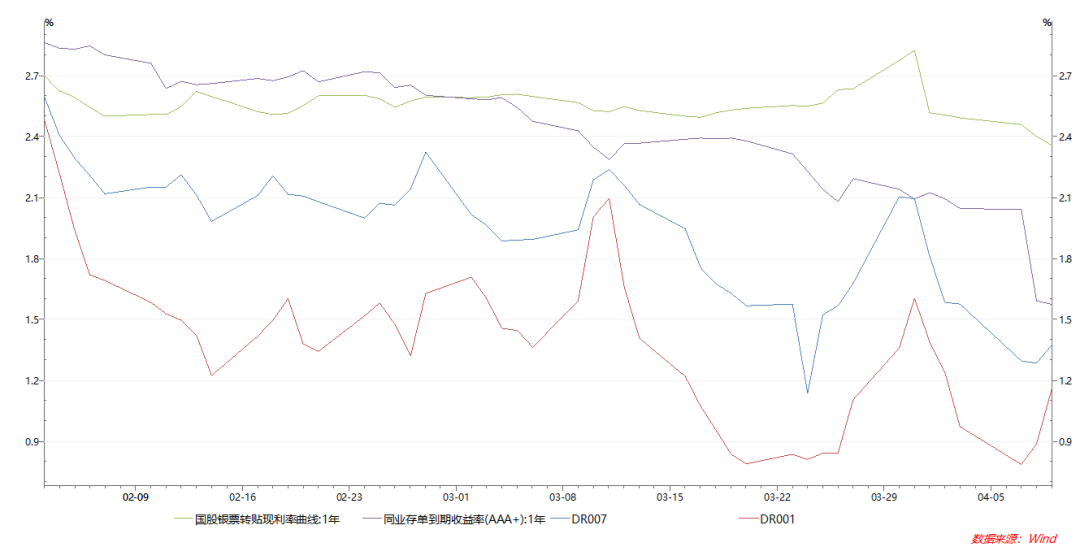

2、受定向降准影响,资金成本快速下探带动票据二级市场交易利率下行。年初以来持票息差整体持续走阔,当前足年国股银票与短期资金利差已达到100BP以上。短期限托收票备受市场青睐,反映出银行短期资金极端便宜。

2020年2月以来DR001、DR007、1Y NCD及足年

3、政策导向与利率期限结构或进一步暗示规模不宽松。央行的各种刺激政策最终目的是保经济、稳就业;目前来看当前政策导向不鼓励银行大规模使用票据填充信贷规模。从利率来看,同业存单与票据的利差出现了变化幅度约40BP的快速走阔,说明市场对规模紧张的担忧。

黄金市场情况

市场表现

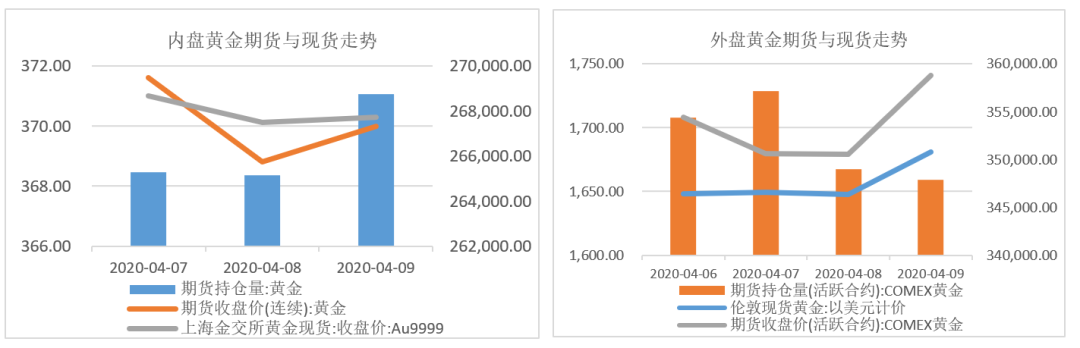

本周黄金市场走势稳中起涨。截至4月9日,外盘现货伦敦金本周涨1.96%、报收1680.65美元/盎司,期货COMEX黄金涨1.92%,报收1740.6美元/盎司。内盘受人民币汇率上涨限制,上金所黄金9999周跌0.19%、报收370.30元/克,沪金期货主力周跌0.43%、报收370.00元/克。主力涨幅基本都在周四实现。

持仓量方面,外盘主力期货持仓本周比较平稳,小幅下降1.84%,内盘期货持仓量小幅增加,周度涨幅1.31%。

市场分析与后市展望

1、市场分析

本周前半周黄金走势较为清淡,周四晚间受美初请失业金数据持续超预期、美联储新一轮2.3万亿美元的额外援助方案刺激、及OPEC+达成减产协议结果的影响,COMEX黄金大涨1.94%,报收1740.6美元/盎司,突破前期高位。此外,SPDR ETF持仓量持续单边走高,且增速较快;反映当前黄金市场多头情绪已较为明显。

2020年以来SPDR ETF持仓量变化

2、后市展望

(1)短期黄金在失业金初请人数再次超预期、美联储宽松再加码的刺激下向上突破了近期的整理行情。

截至4月4日当周美国初请失业金人数录得660.6万人,高于预期的525万人,前值由664.8万人修正至686.7万人。过去三周,美国申请失业救济金的人数已超过1500万。失业人数的持续攀升令市场对未来经济担忧,同时迫使美联储晚间公布2.3万亿美元的额外救助计划,包括启动旨在帮助中小企业以及州和地方政府的计划。美联储甚至将开始买入部分垃圾债,美联储企业债便利工具将纳入BB级债券,目前美国垃圾债已创20年来最大涨幅。

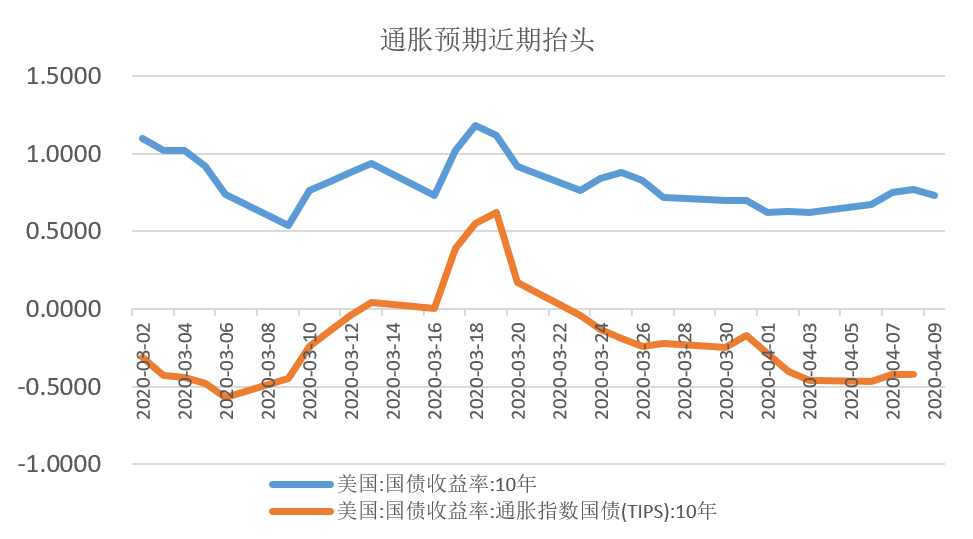

(2)市场对流动性问题的担忧基本缓解,美联储无限量QE致使通胀预期近期较快回升,若通缩预期没有进一步发酵,预计金价中长期将持续上扬走势。

原油市场情况

市场表现

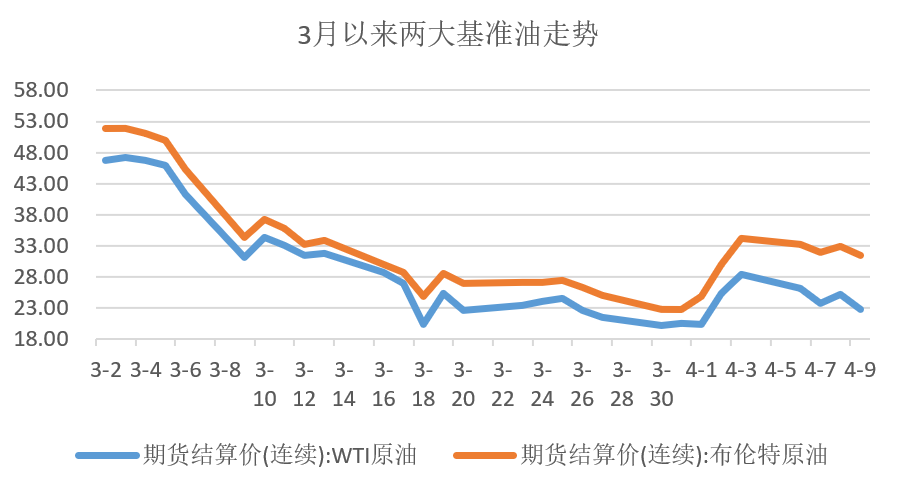

本周两大基准油大幅震荡下跌,截至4月9日,WTI原油周跌12.73%,报收22.76美元/桶,布油周跌5.09%,报收5.09美元/桶。

市场分析与后市展望

1、市场分析

本周市场在减产协议达成预期的不断调整下大幅波动,数日振幅在10%以上:随着本周一OPEC+特别会议推迟,市场对于减产预期产生不确定,周一、二国际原油大幅下跌,美油累计跌幅-17.36%、布油累计跌幅-6.68%。周三,各方又释放出好消息:俄罗斯表示准备将石油产量每天减少160万桶或约15%,两大基准油纷纷回涨弥补了跌幅,而4月9日会议当天随着协议框架性达成、美油冲高跳水,日内振幅近20%。

本次OPEC+的视频会议确定了框架性的减产协议:5-6月减产1000万桶/日,今年下半年减少800万桶/日,明年1-4月份减产600万桶/日。

2、后市分析

(1)我们认为当前市场已经相对充分的消化了本次减产的利好预期,而协议结果当前来看并不如人意。除非周五G20能源部长会议能再次超预期,但就目前来看可能性较小。

有意思的是,本次减产协议达成的实际有效减产并不大:沙特阿拉伯和俄罗斯将把各自产量降到大约850万桶/日,所有成员均同意减产23%;而一季度沙特的平均产量是980万桶/日,实际上沙特与俄罗斯的有效减产幅度可能均仅有100万桶左右。

OPEC+希望G20能够承担500万桶/日的减产,但从当前美国的态度来看,我们认为可能性较小:特朗普始终表示因低油价导致页岩气行业陷入困境,美国产量“自然而然”会下降。

(2)中短期来看,疫情打击下原油需求的下降导致的供需失衡仍将难以被当前减产幅度扭转,只一定程度上缓解了库存的极端压力;在具体数量上的对比为:供给端减少10%(1000万桶/日,且实际有效减产低于该数字)vs需求端下降15-20%(1500-2000万桶/日)

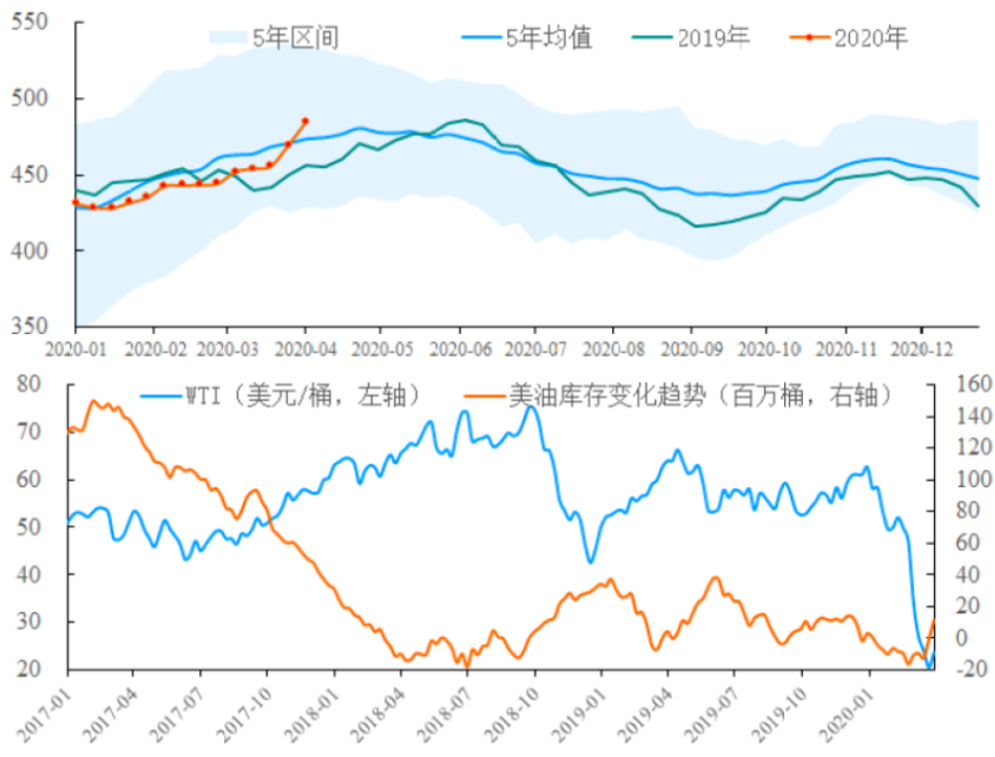

美国方面,新冠肺炎疫情对美国油品供需影响显现。美国能源信息署(EIA)周三公布的数据显示,上周美国原油库存增加1517.7万桶,至4.8437亿桶,升幅创纪录高位,因炼厂产能利用率降至2008年9月以来低点,库存水平创2019年6月以来新高。

美国2020年以来原油库存变化情况

综上,我们维持油价中短期运行区间可能在30美元的判断,这也符合沙特及俄罗斯挤压美国页岩油企业的利益诉求。