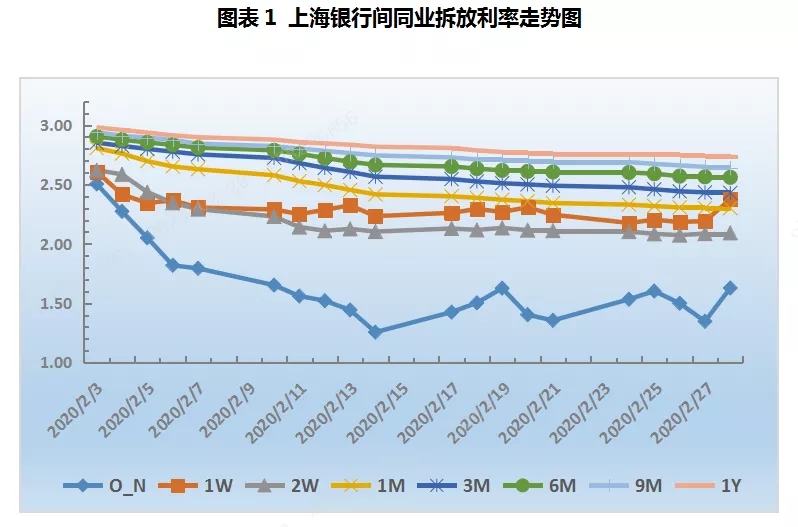

一、本周资金市场回顾 1、央行本周(2月24日-2月28日)未开展逆回购操作,同期有3000亿元逆回购到期,本周实现净回笼3000亿元,是央行连续第三周回笼资金。根据银行间同业拆放利率(图表1)显示,本周短端资金利率整体小幅回调,中长端资金利率继续下行。反映出2

一、本周资金市场回顾

1、央行本周(2月24日-2月28日)未开展逆回购操作,同期有3000亿元逆回购到期,本周实现净回笼3000亿元,是央行连续第三周回笼资金。根据银行间同业拆放利率(图表1)显示,本周短端资金利率整体小幅回调,中长端资金利率继续下行。反映出2月底面临缴税时点叠加月末时点,资金跨月需求有所增大。今日隔夜、7天、14天、和1个月分别变动了28.10bp、18.20bp、0.60bp和0.00bp至1.6280%、2.3740%、2.0920%、和2.3010%。

2、疫情发生以来,货币政策加大了逆周期调节力度,一方面超预期提供流动性,确保银行体系和货币市场流动性的充裕,另一方面通过低成本的专项再贷款,对重点抗击疫情的企业提供精准的优惠资金支持。展望未来,国家金融与发展实验室特聘研究员董希淼表示,稳健的货币政策将更加灵活适度,全面降准和定向降准都是可能的政策选项,下调存款基准利率也存在必要性。

二、本周票据市场回顾

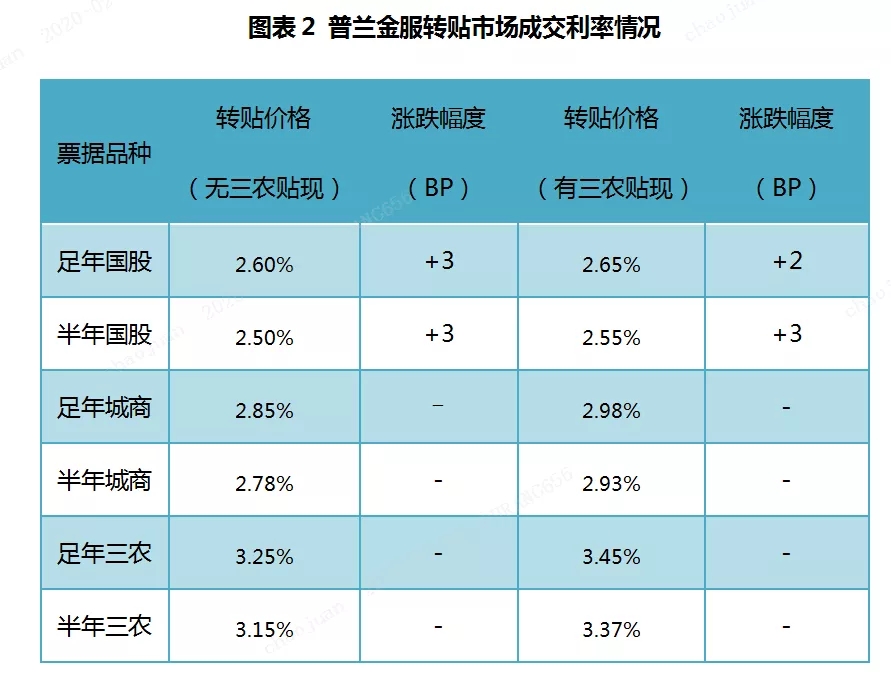

转贴市场上,本周市场行情与上周走势相仿,票价先抑后扬,整体上大体持稳,市场交投火热。周五尾盘,足年国股票价在2.60%,足年城商票价在2.85%。

周一,受缴税高峰影响,部分大行率先上调报价收票,卖盘多数仍坚持上周五底线报价,供需力量大体均衡,票价整体企稳,足年国股成交在2.60%附近;

周二,月末机构填规模效应显现,大行报价普遍下调,带动中小机构收票需求旺盛。卖盘看跌后市,顺势压低报价出票,供不应求导致票价小幅下行5-6个BP左右;

周三,买方基于填补规模,报价继续下调,配置热情高涨。卖盘短暂观望后,午后出票力量增强,国股和城商票价格进一步下行1-2个BP;

周四,随着机构需求渐满,月底业务接近尾声,农行率先上调报价,买方收票需求明显收敛,供需力量偏向卖盘,票价出现反弹,上涨4-5个BP左右;

周五,早盘买卖双方进行最后交易,足年国股维持在2.57%水平。午后配置行寥寥无几,足年国股被卖盘出票力量抬升至2.60%。

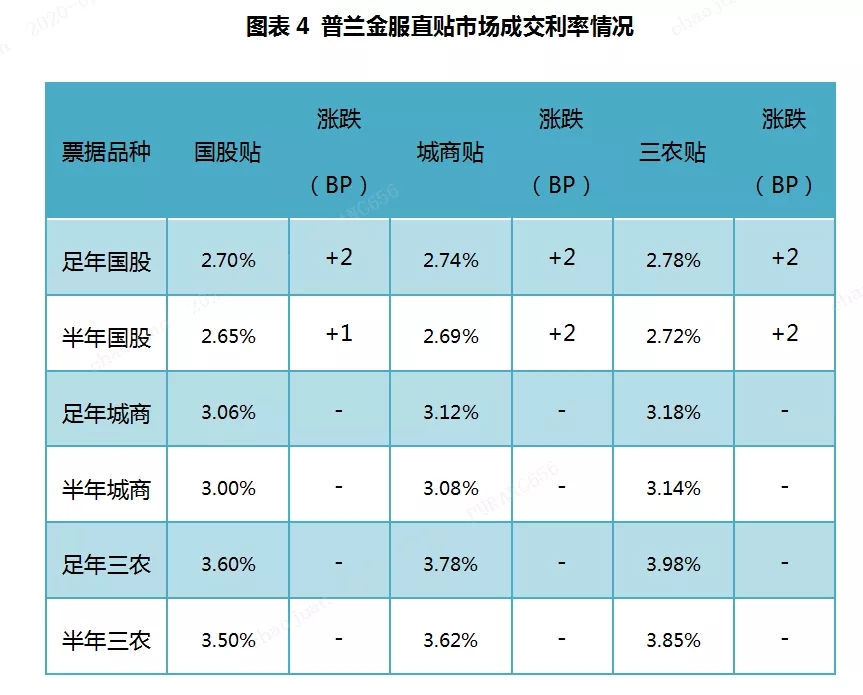

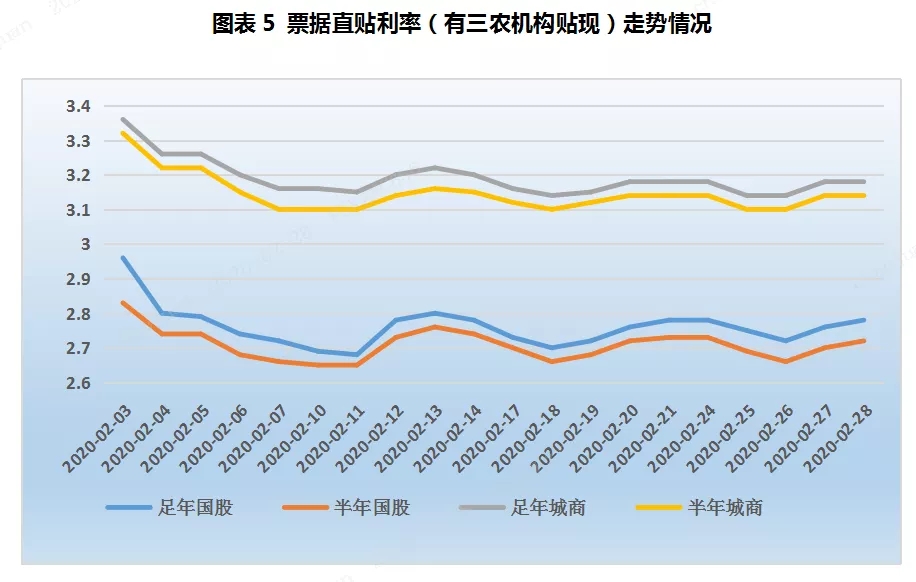

直贴市场上,本周开票量持续攀升至市场高位,贴现量逐步逼近千亿级水平,票价呈现出先降后升走势,整体上相对持稳。足年国股票在2.78%附近,足年城商票在3.18%附近。

供给方面,央行在前期已经设立3000亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度5000亿元,三大新举措力挺企业复工复产。进入3月企业全面复产复工,各种利政策效应逐步传导至企业。企业融资意愿保持长期向好态势,开票量不断攀升至市场高位。需求方面,本周受月底补规模效应影响,部分直贴行报价先降后升。随着卖盘出票力量的不断增强,供需关系由最初向买方倾斜开始逐渐偏向卖方,导致票价呈现出先抑后扬的走势,整体上震荡走稳。

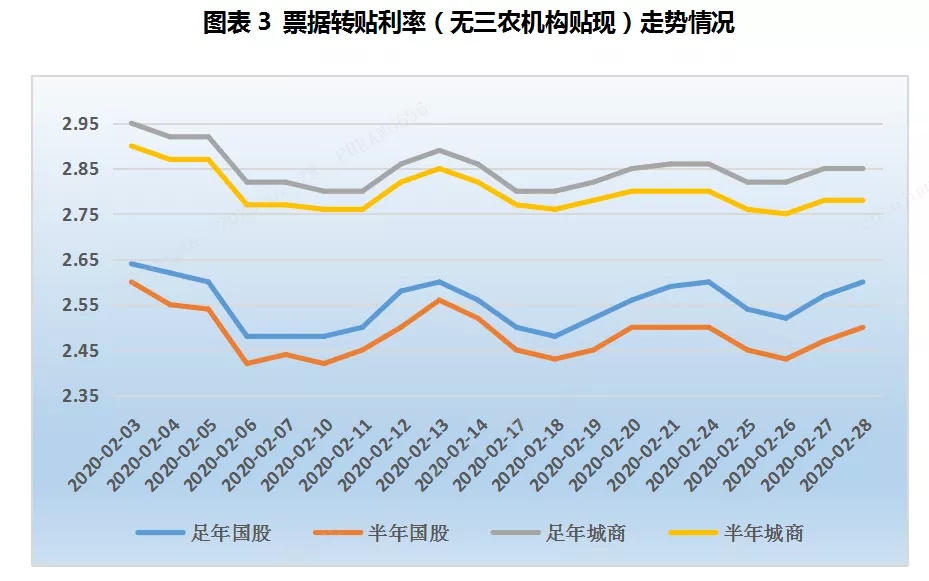

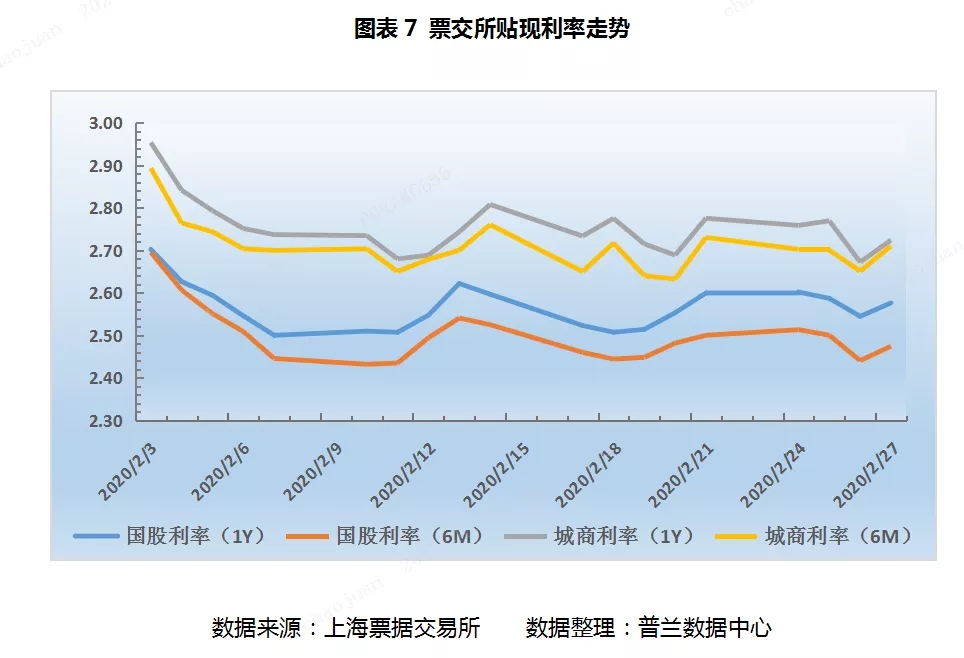

从票交所数据可知:本周,票据市场继续强势回暖,交投火爆。单日新增开票量攀升至1500亿元以上,单日贴现量逼近千亿元水平,单日交易量超过3000亿元水平。本周日均承兑金额较上周增加了61%至1238亿元,日均贴现金额较上周增加了21%至836亿元,日均交易金额较上周增加了27%至2999亿元。本周,国股票价窄幅震荡调整,城商票价震荡中小幅上行。足年、半年国股较上周五分别变动了2.31BP、-0.73BP至2.5761%、2.4741%,足年、半年城商较上周五分别变动了3.541BP、7.78BP至2.7239%、2.7100%。

三、下周展望

1、资金市场上,下周央行公开市场无逆回购到期,无MLF到期。虽然当前资金面处于合理充裕水平,但7天资金利率与14天利率近三周以来持续倒挂,本周五7天资金利率与一个月利率亦出现了倒挂,表明短端资金利率承压。预计下周前半周央行会继续停做逆回购,后半周料会重启逆回购操作,适当向市场注入短期流动性资金。

2、转贴市场上,月初时点,资金面扰动因素较少,机构端暂无填充规模压力,前半周大行或暂停报价,买方配置动力相对不足,供需力量偏向卖盘,票价或有所反弹;后半周机构陆续释放配置需求,买卖双方力量或大体均衡,票价或平稳震荡。预计下周票价大概率整体小幅上行5个BP左右。

3、直贴市场上,供给方面,跨月后企业开票量或会按惯例出现回落,但预计不会下滑至2月初的低位。企业全面复工,各项利好政策下,预计下周票源会显著高于同期水平。需求方面,受资金成本影响,预计多数直贴行会主动小幅上调报价,供需力量或向卖盘倾斜,下周票价小幅上行的可能性较大,预计涨幅在5-6个BP左右。