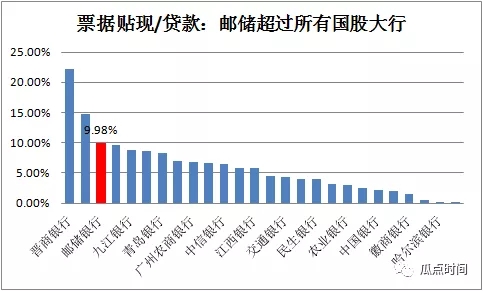

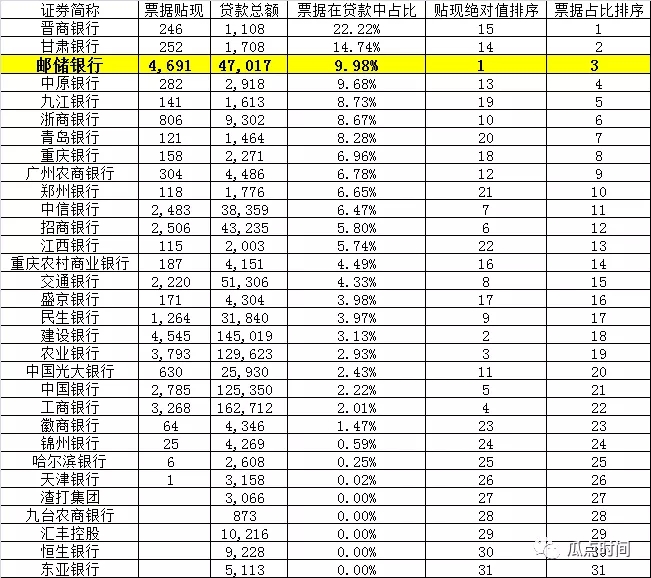

前文,瓜在揣摩邮储票据到期量的时候,发现一个异常现象,邮储的票据在贷款中的比重接近10%。这个数字,高,很高,而且不是一般的高。 我们来瞅瞅,在港股上市的金融机构,他们的票据在贷款中的比重。以2019年中的半年末数据为例:贴现余额,邮储为4691亿,

前文,瓜在揣摩邮储票据到期量的时候,发现一个异常现象,邮储的票据在贷款中的比重接近10%。这个数字,高,很高,而且不是一般的高。

我们来瞅瞅,在港股上市的金融机构,他们的票据在贷款中的比重。以2019年中的半年末数据为例:贴现余额,邮储为4691亿,高居榜首。绝对值一骑绝尘。问题是,这个量在贷款中的权重为10%。这个值,超过所有国有股份制银行(通常为3%左右),仅低于两家城商行。

实在是霸气。

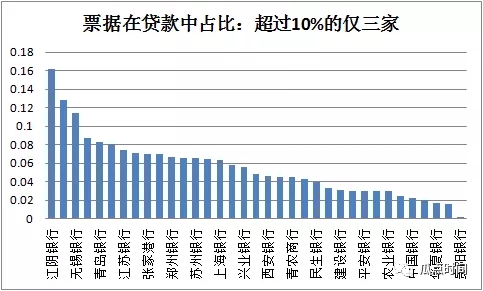

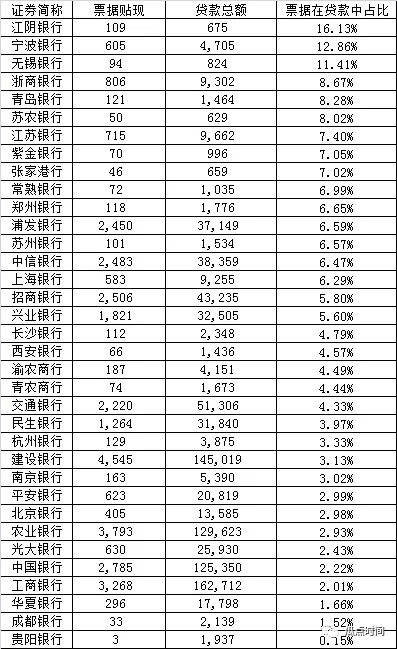

假定港股数据不能说明问题,我们看看A股的那些银行(邮储近年刚回归A股,无数据),票据在贷款是个什么占比。超过10%仅有三家,江阴银行、无锡银行和青岛银行。

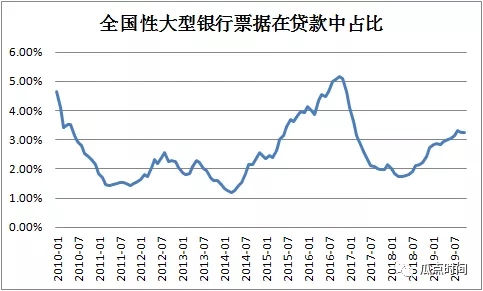

国有大行基本在2%-3%左右。

疑问:

邮储是从什么时候开始爆发的?

2015年

2015年发生了什么呢。

好饿。改天再想。