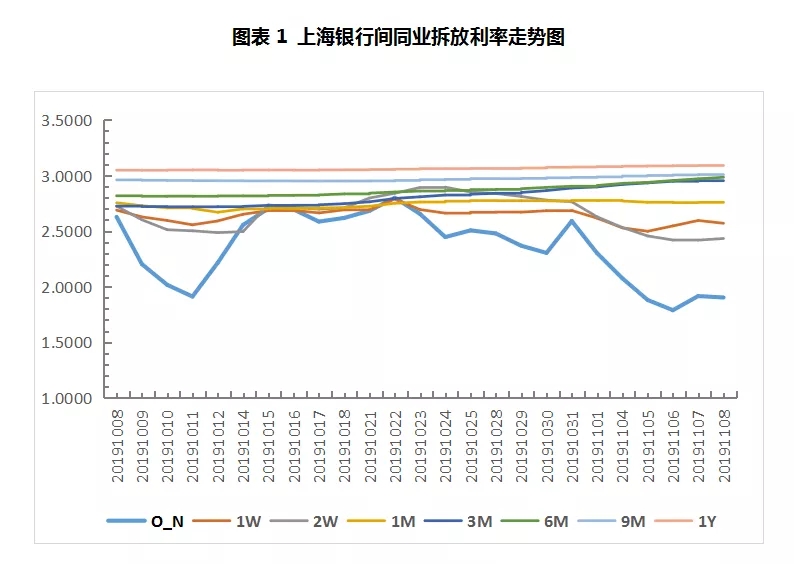

一、本周资金市场回顾2019年11月8日 1、央行8日公告称,目前银行体系流动性总量处于较高水平,今日不开展逆回购操作。因今日无逆回购到期,实现零投放零回笼。央行已连续十日停做逆回购操作。 2、本周,中国央行未开展逆回购操作,因本周无逆回购到期,本周

一、本周资金市场回顾2019年11月8日

1、央行8日公告称,目前银行体系流动性总量处于较高水平,今日不开展逆回购操作。因今日无逆回购到期,实现零投放零回笼。央行已连续十日停做逆回购操作。

2、本周,中国央行未开展逆回购操作,因本周无逆回购到期,本周实现零投放和零回笼。此外,周二央行开展4000亿元中期借贷便利(MLF)操作,另有4035亿元MLF到期。从全口径测算,本周实现净回笼35亿元人民币。月初资金面较宽松,短期资金利率前半周持续下行,后半周小幅回调,中长期资金利率企稳小涨。

二、本周票据市场回顾

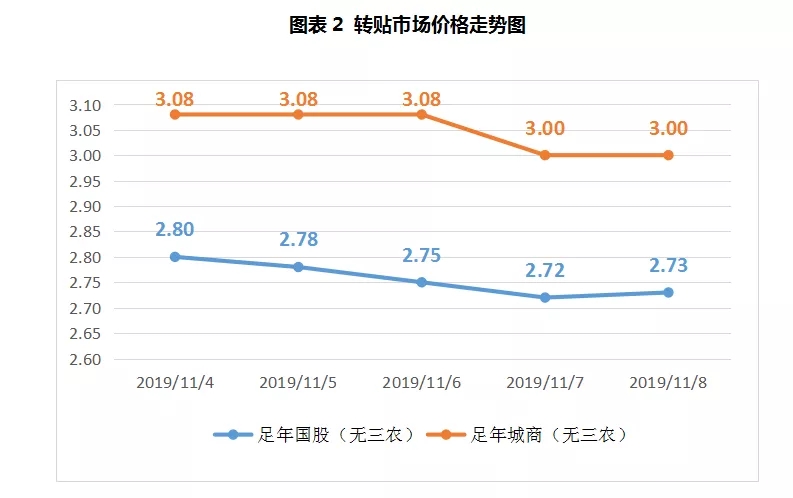

转贴市场上,本周足年国股票价格持续小幅下行8个BP至2.73%。足年城商票价格前半周维稳在3.08%,后半周降至3.00%。

本周受月初时点影响,资金面扰动因素较少,市场流动性宽松无虞,机构短期融资压力暂无。前半周机构逐渐释放配置需求,卖方看跌后市行情谨慎出票,供求维持紧平衡,国股票价格稳中小降,后半周农行、邮储、中行等大系统报价纷纷下调,带动中小机构收票热情升温,交投活跃度提升,市场成交量稳步增加。卖方出票力量不敌买方配置需求,导致票价继续小幅走低。

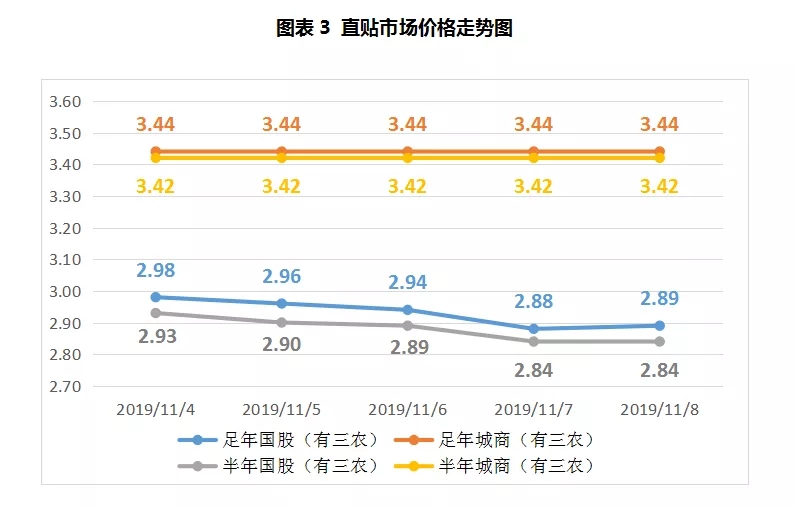

直贴市场上,本周国股票价格小幅走低,足年、半年国股票价格降至2.88%、2.84%;城商票价格无明显变动,足年、半年城商票价格维稳在3.44%、3.42%。

月初时点企业融资意愿较低,票源供给量重回市场低位水平。随着短期资金成本的下行,机构逐步释放配置票据资产的需求,企业开票量亦缓慢“温和”增加,市场活跃度渐渐升温。前半周供需关系在买卖双方博弈中维持紧平衡,票价稳中小降;后半周,买方谨慎情绪逐渐消退,机构纷纷进场,企业端出票力量相对不足,国股票价格继续小幅走低,城商票价格变化不明显。

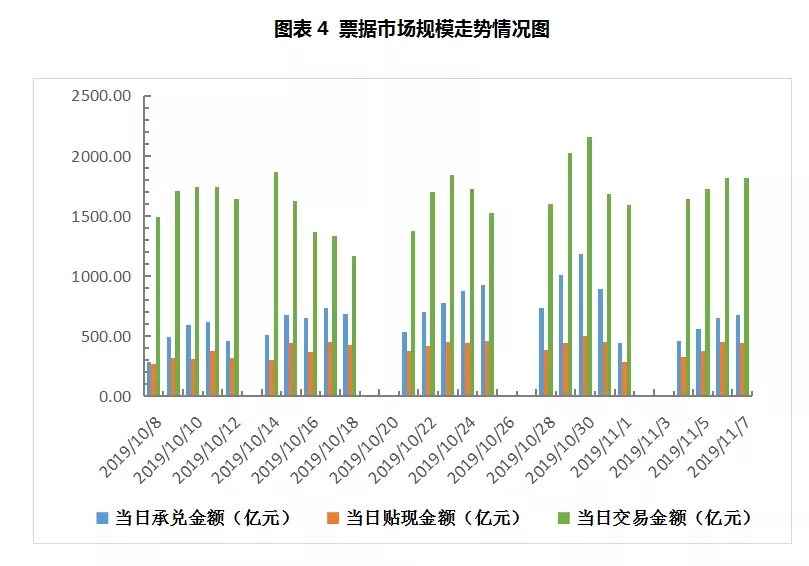

从票交所数据可知,本周正值月初时点,市场规模数据按惯例重回低位运行,周内呈现出持续稳步小幅回暖的趋势。本周日均承兑金额较上周减少了38%至590亿元,日均贴现金额减少了10%至401亿元,日均交易金额较上周减少6%至1751亿元。

三、下周展望

1、下周央行公开市场无逆回购到期,无MLF到期,预计前半周央行会继续暂停公开市场操作,后半周或重启逆回购以平抑税期等因素对资金面的扰动。

2、转贴市场上,下周票据利率企稳小涨的可能性较大。前半周资金扰动因素较小,预计买卖双方力量大体保持均衡,票价或将走稳;后半周临近税期,资金面开始承压,部分机构配置需求收敛,买方收票动力相对不足,票价在供求双方博弈中小幅上涨(5个BP左右)。

3、直贴市场上,临近月中时点,预计企业开票量会稳步小幅增加,日均承兑金额或在700亿元附近。前半周多数直贴行会逐步释放配置票据资产需求,供求或相对平衡;后半周部分买方机构收票情绪将收敛,市场活跃度或下降。预计下周票价在买卖双方力量博弈中稳中小涨(5个BP左右)。