昨天,金融委开了第九次会议。金融委,也就是国务院金融稳定委员会。防范化解金融风险的产物。会议提到,要研究深化中小银行改革、防范化解金融风险,部署金融领域重点工作。 有段话,很重要:要完善银行补充资本的市场环境和配套政策,健全可持续的资本补充

昨天,金融委开了第九次会议。金融委,也就是国务院金融稳定委员会。防范化解金融风险的产物。会议提到,要研究深化中小银行改革、防范化解金融风险,部署金融领域重点工作。

有段话,很重要:要完善银行补充资本的市场环境和配套政策,健全可持续的资本补充体制机制。当前要重点支持中小银行多渠道补充 ,优化资本结构,增强服务实体经济和抵御风险的能力。

有个几个关键短语:鼓励补充资本;多渠道补充资本;优化资本结构。

原因在于:

1.市场环境不好,银行业盈利能力下降,内源性资本补充(比如发行股票、自己挣钱赚取资本金)能力不足。

2.资本不足,难以支撑银行业扩张资产的需求,进而不能有效支撑实体经济融资。

资本补充的方式有很多,主要包括净利润、股权和债权几类。

净利润是银行挣的钱,典型的资本金。问题是,现在净利润增速较低,目前大致都在10%以下。这个数据,过去一度高达35%。2015年左右,甚至跌至1.5%,19年后开始回升,约10%。这个回升,某种角度看,不是盈利能力提升的体现。比如,在资金流充沛的前提下,某些交易性金融资产价格被抬高,因此产生了众多浮盈,虚增了利润。

房子涨价了,没变现之前,不能算你是有钱人。更不能说明你的挣钱能力提升了。

股权类的资本,比如发行股票,IPO、定向增发什么的,吸收的钱,属于股权,基本不用考虑还。是个好产品。

如上两种方式的资本金,是银行的核心资本,也叫做一级资本。

一级资本正式的项目名称叫做:实收资本或普通股;资本公积;盈余公积;一般风险准备;未分配利润;少数股东资本可计入部分;其他一级资本工具及其溢价。这些读起来别扭,拗口的名词,没必要记住。

核心特征是:这部分钱,很稳定,能够长期支撑银行业扩张资产。

遗憾的是,目前的市场环境下,增加净利润比较困难。股权融资更是比较费劲,流程繁琐,资本市场不好玩,也非最有效的资本补充方式。众多银行排队上市,遥遥无期。此恨绵绵。因此,监管机构鼓励金融机构通过第二种方式补充资本:发债。不过,并不是所有债券都会被纳入到资本金中去。只有稳定性高的那部分才算。通常,它的正式名字叫做:二级资本债。

之所以叫二级,是因为它是债权,要还,不像股权那样不用担心以后偿还问题。同时,它的期限又较长,里面又约定了某些情况下银行可以甩掉偿还义务(叫做减记)或者转化为股权(意思是欠款不还了,你做我股东吧)的条款,所以相对的可以支撑发展需要,所以也被允许纳入资本金。

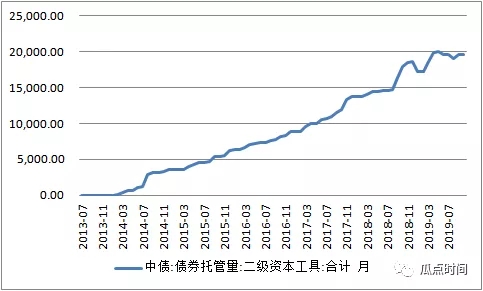

这类资本,才是目前资本扩充的主要渠道。而且是中小金融机构居多。这个品种,增长的很迅猛,跑的贼快。托管量,2013年,它还基本是零,2019年7月,已经在2万亿左右。这其中,全国性商业银行仅0.4万亿,大部分是中小金融机构发行。

这和票据啥关系呢?

有。

资本是用来支撑资产的。资本补充,意味着,将有更多的钱可以用来扩张资产。

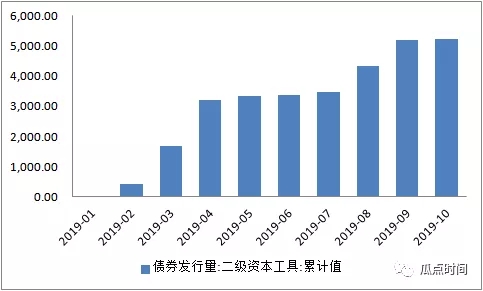

如上图,截至10月末,累计发行二级资本工具5221亿。商业银行目前平均资本充足率为14%。资本充足率=资本/风险加权资产。在此条件下,5221亿的资本金,大约可以扩张风险加权资产3.73万亿。(=5221/0.14)。3.73万亿风险加权资产,对应多少资产呢。情况是这样,从银行业整体来看,风险加权资产比例约为65%。即要有:资产总额*65%=风险加权资产=3.73万亿。那么,资产总额5.74万亿。也就是,发行二级资本工具5221亿,实际上可以扩张资产5.74万亿,扩张风险加权资产3.73万亿。

继续。如果可以商业银行资产规模可以因此扩大5.74万亿,里面应该有多少票据呢。这涉及到,票据资产在银行资产规模中到底占多大比重的问题。

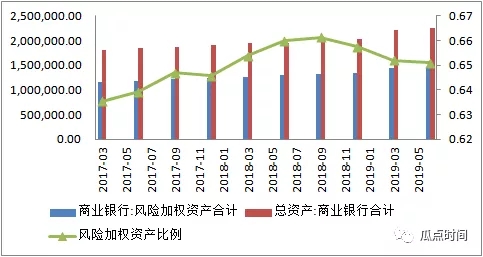

来屡一下历史规律。考虑数据可得性,暂且以资金总运用代替银行总资产,运用中的票据比例应当大致等于票据资产在商业银行总资产的比例。结果是:4%。

因此,也就是说5.74万亿中,有票据约2300亿。

再来回顾一下结论:

次级债(现在基本等于二级资本债)发行5221亿,大致能刺激银行业扩张风险加权资产3.73万亿,拉动5.74万亿的资产规模,进而增加了票据约2300亿。

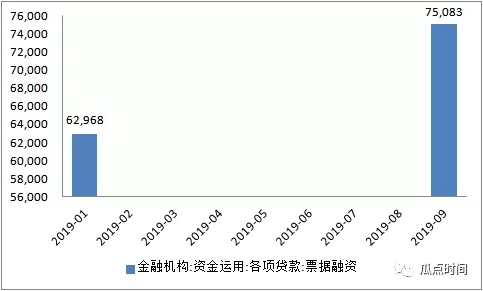

这,是我们假设的结论。而实际上,票据增长了很多。九月末的金融机构资金运用票据融资余额7.5万亿,年初为6.3万亿,增长了1.2万亿。远超前述结论。

为什么呢?大致能感觉到三个非常异于常态的点:年初;7月末;10月末。

为毛大家不愿意放贷款,而急着买票据?

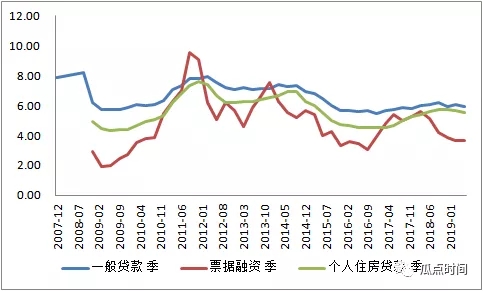

如图:票据的收益率,其实很低。原因也许有如下几个:

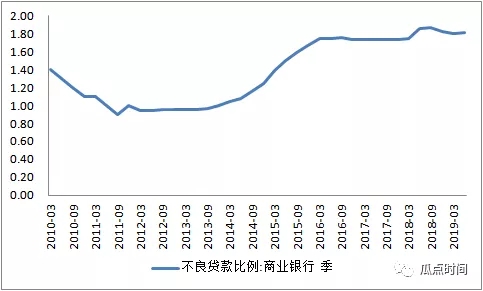

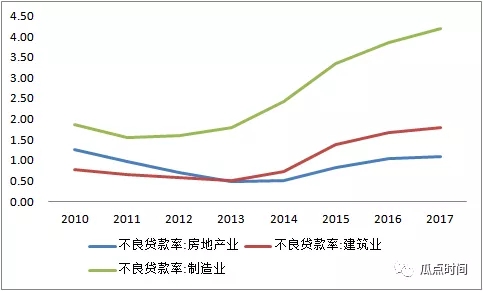

1.一般贷款真实的不良,比想象中高很多,房贷控制的很紧。

2.信贷控制模式所致。虽然广义信贷被引入,社融指标一再扩容,但是发债和直接融资市场并不理想。这种情况下,立竿见影,能够迅速填充贷款规模的只有一类资产:票据。人民银行窗口指导策略,很少见到书面文件,多是电话沟通,随机性强。面对突然的额度控制,商业银行并没有太多的时间去推动一般贷款。

3.经济资本问题。表面上看,一般贷款收益率较高,实际上没有考虑他所消耗的更多的资本成本、更高的不良率、更高的拨备,如果剔除这些机会成本,它的优势其实并没有那么明显。