基本案情 原审原告(反诉被告):银川利丰物资贸易有限公司,(以下简称利丰公司)。 原审被告(反诉原告):石嘴山瑞恒源商贸有限公司,(以下简称瑞恒源公司)。 票据关系示意图 2010年4月26日,利丰公司与中国五矿深圳进出口有限责任公司(以下简称五矿深圳公司)签

基本案情

原审原告(反诉被告):银川利丰物资贸易有限公司,(以下简称利丰公司)。

原审被告(反诉原告):石嘴山瑞恒源商贸有限公司,(以下简称瑞恒源公司)。

票据关系示意图

2010年4月26日,利丰公司与中国五矿深圳进出口有限责任公司(以下简称“五矿深圳公司”)签订一份《购销合同》,约定由利丰公司供给五矿深圳公司总金额为1000万元的钢材。五矿深圳公司为支付钢材货款,给利丰公司签发了五张汇票,五张汇票票面均记载,出票日期2010年4月28日,出票人五矿深圳公司,收款人利丰公司,付款人招行深圳东门支行,出票金额200万元整,汇票到期日2010年7月28日。以上五张汇票出票金额共计1000万元。后利丰公司通过中间人强××将上述汇票贴现,强××到瑞恒源公司办理具体贴现事宜,瑞恒源公司法定代表人收到汇票后,将贴现款支付给强××。后因强××未能向利丰公司支付贴现款,利丰公司向法院提起诉讼,要求瑞恒源公司返还本案诉争汇票或赔偿票面损失1000万元并赔偿损失。

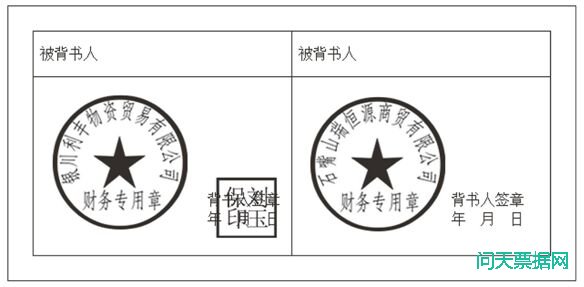

庭审查明:本案所涉汇票背面第一背书人栏有利丰公司及其法定代表人刘玉保签章,第一被背书人栏处空白,第二背书人栏有瑞恒源公司签章,第二被背书人栏处空白。

争议焦点

一、民间贴现是否受法律保护;

二、通过民间贴现取得汇票的持票人能否享有汇票权利。

法律分析

一、民间贴现应受到法律保护

民间贴现是民事主体通过汇票进行的融资行为,本质上属于民事法律关系范畴。民事法律关系中,民事合同的效力应依据《合同法》第52条的规定进行认定。现行法律、行政法规并没有禁止民事主体从事民间贴现的规定,因而,民间贴现属于合法行为,应受到法律的保护。

二、通过民间贴现取得汇票的当事人,是否享有汇票权利应依据《票据法》进行认定

通过汇票民间贴现进行融资的当事人之间,既可能因贴现形成民事法律关系,如借贷法律关系、借用法律关系等,还可能因汇票的交付而产生汇票法律关系。依据票据的无因性原则,民事法律关系与汇票法律关系非因法律直接规定而互不牵连。民事法律关系受法律保护并不意味着持票人当然享有汇票权利。自然人通过民间贴现取得汇票的,由于不能在汇票上签章而不能成为汇票当事人,当然不能享有汇票权利,具体可参见【疑难解析14】。法人或其他组织通过民间贴现取得汇票的,虽然在汇票上签章成为汇票当事人,如取得的汇票背书不连续,仍不得享有汇票权利。因此,通过民间贴现取得汇票的当事人是否享有汇票权利,应依据《票据法》的规定,根据个案的不同情况予以认定,不能一概而论。

本案裁判结果

最高人民法院(2014)民二终字第17号民事判决书认为,本案票据纠纷系由双方当事人从事涉案商业汇票贴现、转让行为而引发,其交易的本质是民间借贷、融通资金活动。瑞恒源公司在与强××转让汇票时,核验了票据真伪,得到强××关于其合法持有汇票、无挂失止冻等书面保证,并依约向强××支付了2200万元票款,且没有证据证明瑞恒源公司取得汇票时存在恶意或重大过失的情形。因此,依据我国《票据法》第10条、第12条的相关规定,瑞恒源公司已依法取得了案涉票据,并享有了票据权利。

【疑难解析】民间贴现的法律性质及其效力分析

民间贴现并非规范的法律术语,系相对于银行贴现而言,相应的还有“买卖票据”“倒票”等称谓。民间贴现从出让方来讲是指汇票持有人将持有的未到期的商业汇票以贴息的方式转让给与其不具有真实交易关系和债权债务关系的企业或自然人,从而将汇票变现的行为。相应地,从受让方来讲,民间贴现是指非金融机构的企业或自然人为赚取商业汇票的利差,从汇票持有人手中购买未到期的商业汇票的行为。

一、民间贴现的产生背景

(一)中小企业融资难、融资成本高的局面始终未能改变。商业银行本着信贷资产的安全性、效益性原则,将贷款资源更多地倾斜于国有大中型企业及上市公司,中小企业对发展资金的渴求,为民间借贷、民间贴现的产生及发展提供了空间。该现象的产生原因极为复杂,既有商业银行“嫌贫爱富”的商业自然属性,又有大量中小企业的诚信缺失导致商业银行的“忍痛割爱”,还有法律规制方面的“语焉不详”,等等。

(二)商业银行贴现程序要求严格。依据《商业汇票承兑、贴现与再贴现管理暂行办法》及《关于完善票据业务制度有关问题的通知》的要求,贴现银行应对贴现申请人及其直接前手之间是否具有真实的交易关系进行审查,相应地,申请人应向贴现银行提供交易合同及增值税发票或普通发票的原件。实践中,未付款则不开发票的情形大量存在,增加了中小企业贴现的难度。民间贴现则简便易行,一般是钱票两清。

(三)民间贴现利率低于银行贴现利率。民间贴现利率虽然也考虑诸多因素,如买卖双方经济势力、市场行情,但其一直紧盯银行贴现率,并以低于银行贴现率的贴现率贴现,因而在贴息上具有一定的优势。

二、民间贴现的法律性质

(一)民间贴现不属于民间借贷

《合同法》第196条规定:“借款合同是借款人向贷款人借款,到期返还借款并支付利息的合同。”《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第2条第1款规定:“出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。”民间借贷关系的当事人为出借人与借款人,借款人应按期返还借款并支付利息。该司法解释第9条规定,以票据交付的,自借款人依法取得票据权利时,可以视为具备《合同法》第210条关于自然人之间借款合同的生效要件。虽然该条允许通过交付票据的方式进行借贷,但仍不属于票据的贴现。民间贴现属于票据的变现,一般实行钱票两清,不存在到期返还的问题。虽然有时民间贴现也发生购买票据者欠付卖出票据者票款的情形,但这种借款是因为贴现而产生的,并非将票据作为出借的标的物,本质上具有区别。

(二)民间贴现不属于支付结算

《支付结算办法》第3条规定:“本办法所称支付结算是指单位、个人在社会经济活动中使用票据、信用卡和汇兑、托收承付、委托收款等结算方式进行货币给付及其资金清算的行为。”第6条规定:“银行是支付结算和资金清算的中介机构。未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务。但法律、行政法规另有规定的除外。”根据上述规定,支付结算业务属于银行的中间业务,且银行是以中介机构的身份出现,系受单位、个人委托办理支付结算。而民间贴现中的当事人,无论是持有票据的卖出方还是受让票据的购买方,均以自己的名义具体实施票据买卖行为,并不存在受人之托以中间人的身份撮合票据买卖的情况,因此,民间贴现不符合支付结算的中介特征,不属于支付结算。

(三)民间贴现本质上属于资金融通行为

资金融通系当事人筹措、调剂资金的活动,在民间,通常表现为借贷、投资、典当等方式。民间贴现系持票人为筹措现金,将未到期的商业汇票卖出变现的行为。它与票据贴现的目的相同,只不过是贴现人为非金融机构的企业或自然人而已。

三、民间贴现的效力

民间贴现的行为,即没有真实交易而买卖商业汇票的行为,通过该行为取得票据的当事人能否享有票据权利,票据法均未予以规定。

(一)民间贴现不影响票据权利的取得

《票据法》第10条规定,票据的签发、取得和转让,应当遵循诚实信用的原则,具有真实的交易关系和债权债务关系。但对于不具有真实交易关系的票据转让的法律后果如何,没有规定。《票据法司法解释》第15条将此抗辩事由也仅仅赋予与持票人有直接债权债务关系且持票人不履行约定义务的债务人,并非否定持票人的票据权利。而且依据《票据法司法解释》第14条之规定,票据债务人不能以基础关系对业经背书转让的持票人进行抗辩。因此,通过民间贴现取得票据的持票人,同样应享有票据权利。

(二)民间贴现的法律效力

民间贴现属于票据关系中的基础关系,因而应适用《合同法》第52条关于合同效力的规定。

1.民间贴现是否构成犯罪

司法主流观点认为,刑事法律是最强烈的强制性规范,违反刑事法律的规定,损害的将不仅是当事人的利益,而且必然同时损害国家利益,因此民事合同的签订、履行涉嫌犯罪的,合同无效。民间贴现在刑事领域主要涉及的罪名是“非法经营罪”,但民间贴现不构成非法经营罪目前已基本获得共识。

2.民间贴现是否属于非法金融业务

《非法金融机构和非法金融业务活动取缔办法》(中华人民共和国国务院令第247号)第4条第1款规定:“本办法所称非法金融业务活动,是指未经中国人民银行批准,擅自从事的下列活动:(一)非法吸收公众存款或者变相吸收公众存款;(二)未经依法批准,以任何名义向社会不特定对象进行的非法集资;(三)非法发放贷款、办理结算、票据贴现、资金拆借、信托投资、金融租赁、融资担保、外汇买卖;(四)中国人民银行认定的其他非法金融业务活动。”

该办法系特定时期的产物,如同我国1988年清理整顿公司及2000年前后商业银行不良资产剥离的有关规定,不具有普遍适用性;该办法主要是针对非法金融机构所从事的非法金融业务;该办法虽为行政法规,但其第4条的规定究竟属于效力性规范还是管理性规范,在司法实务中尚有争论,在市场经济条件下,除涉及国家经济安全及民生的事项,市场主体应平等参与社会经济活动。如前所述,民间贴现与民间借贷有区别,但本质上都属于民间融资活动。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第11条规定:“法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,除存在合同法第五十二条、本规定第十四条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。”既然企业之间为生产、经营需要订立的民间借贷合同已经合法化,那么,对于民间贴现也应给予同等待遇。