票据资产在贴现后作为信贷资产处理。票据资产的信贷属性为票据交易增加了难度。但在《贷款通则》中,票据贴现被定义为具有交易和信贷双重属性。按照票据贴现行为二分的理论,在转贴现业务中,信贷资产并未发生转让。

在银行承兑汇票贴现业务中,贴现业务的信贷属性正在被逐渐剥离,将票据贴现行为二分也可以更好地控制商业承兑汇票贴现的风险。

1996年8月1日《贷款通则》开始实施,其目的是规范贷款行为,保护借贷双方的合法权益,提高贷款质量,加速信贷资金周转。《贷款通则》第九条规定:“票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款。”《贷款通则》发布后,商业银行纷纷将票据贴现归入信贷业务管理,票据贴现规模纳入信贷规模统计,将票据资产看作信贷资产。票据资产的信贷属性为票据交易增加了难度,使交易双方无法对票据资产进行准确定价和估值;同时票据资产的信贷属性也为票据交易增加了障碍,为非信贷业务机构投资票据资产制造了政策壁垒。为此,我们需分辨信贷属性对票据交易影响的利弊,厘清票据资产与信贷业务关系,为票据资产与信贷业务构建更和谐的关系。

一、信贷属性对票据交易的影响

2019年票据交易量峰值出现在3月28日、7月30日和1月30日。此外,交易量排名前十的交易日中,有7个交易日处于每月的下旬靠近月末,另外3个交易日为月初,没有月中的情况。其中,票据交易量峰值有5个交易日在1月,3月和7月各有2个交易日(见表1)。

2019年交易量按月排名前三分别为1月、7月和3月,而这3个月分别代表目前信贷业务对票据交易的三种影响情况。

(一)票据业务开展会同时推动银行存贷款业务

每年1月是金融机构拓展业务的重要时点。根据人民银行公布的2019年社会融资规模增量统计表,自2017年起,每年社会融资规模增量的峰值都出现在1月。2019年1月新增人民币贷款35668亿元,其中票据贴现16866亿元,属于贷款新增的重要组成部分。金融机构在拓展业务时,票据业务一般作为重点工作进行推进,这是因为票据业务可以同时推动存款业务和贷款业务。金融机构为企业办理票据承兑时会向企业收取保证金,保证金可以增加金融机构存款;金融机构为企业办理贴现时买入票据资产,票据资产可以增加金融机构信贷规模。在存款利率和贴现利率倒挂的情况下,企业就可以利用息差进行套利,使金融机构存款和贷款迅速上升。

(二)票据资产成为调节金融机构信贷规模的工具

2019年票据交易量在3月和7月出现了两次较大的波动,但这2个月票据交易的结构和交易利率的走势却呈现了完全不同的形态。金融机构第一季度业务一般会高歌猛进,在3月末通常会出现信贷投放过量。信贷规模考核指标超标的情况。2019年3月,大部分金融机构出现了信贷规模考核指标超标的情况,从票据交易情况来看,非银机构作为转贴现买方发生交易2558.7亿元,作为转贴现卖方发生交易80.6亿元,票据资产从银行机构向非银机构净流出2478.1亿元[2]。2019年7月与3月的情况则完全相反,从中国人民银行公布的2019年社会融资规模增量统计看,7月社会融资规模增加12872亿元,为3月以来的最低值。7月未贴现银行承兑汇票增加量为-4562亿元,然而上海票据交易所(以下简称票交所)公布的数据显示,7月商业汇票承兑发生额相比前两个月并未出现明显的负增长,因此可以推测,7月商业银行由于正常信贷投放不足,转而通过贴现的方式来增加信贷投放;同时在二级市场,非银机构作为转贴现买方发生交易375亿元,非银机构作为转贴现卖方发生交易2776.1亿元,票据资产从非银机构向银行机构净流入2582亿元。

综上所述,票据资产在金融机构信贷规模紧张的时候,会从信贷类金融机构向非银机构转移。当社会融资规模增量放缓时,信贷类金融机构会优先通过贴现的方式投放信贷,同时票据资产会从非银机构向金融机构转移。

(三)票据资产的信贷属性会导致票据资产的价格与同类型资产发生背离

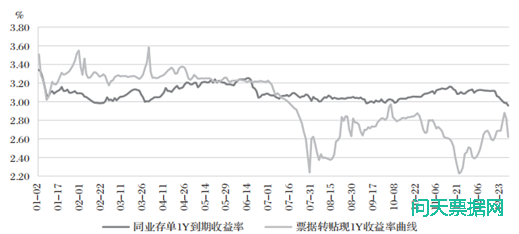

一般情况下,票据资产的信贷属性不会对票据资产的交易价格造成影响。但是当金融机构信贷投放过量,出现信贷规模紧张,或者金融机构信贷投放不足,出现社会融资规模增量放缓时,票据资产的交易价格就会与同类型资产发生背离。同业存单是一种在银行间市场发行的资产,其到期收益率代表着以存单发行人为信用主体的资产收益情况。对于信用主体,票据市场采用国有商业银行、股份制商业银行等分类,同业存单市场采用的是主体评级的分类。因此,我们可以将同业存单市场AAA+级机构发行的存单收益情况与票据市场国有商业银行、股份制商业银行承兑的票据交易利率进行比较(见图1)。

图1 2019年同业存单收益率与票据转贴现收益率

从2019年同业存单收益率与票据转贴现收益率曲线之间的走势可以看出,第一季度票据转贴现收益率处于同业存单收益率的上方,在3月末票据转贴现收益率出现了向上的大幅波动。第二季度票据转贴现收益率基本与同业存单收益率持平。第三季度和第四季度票据转贴现利率处于同业存单收益率下方,并且在7月和11月末出现了明显的向下的大幅波动。

2019年3月末票据转贴现收益率出现向上波动的主要原因是金融机构信贷规模紧张,而票据交易可以削减转贴现卖出方信贷规模,增加转贴现买入方信贷规模,因此票据转贴现价格出现了大幅跳升。

2019年社会融资规模增量最低值为10月(8690亿元)、2月(9665亿元)和7月(12872亿元)[3] 。2019年2月仅17个工作日,并受到春节影响,因此社会融资规模增长较慢。7月中,人民银行对部分商业银行进行了窗口指导,要求加快信贷投放。10月社会融资数据不佳,市场预期人民银行将在11月再次开启窗口指导。最终导致的结果是,7月票据转贴现收益率在月中快速下降,在月末到达最低点,8月初出现快速回升。从10月初至11月底,票据转贴现收益率再次出现下跌,但相比7月下跌的降幅放缓,从图1可以看出从7月10日至12月31日,票据转贴现收益率曲线与同业存单到期收益率曲线围成了两个大三角。

二、票据贴现业务与信贷业务关系

《贷款通则》规定:“票据贴现,系指贷款人以购买借款人未到期商业票据的方式发放的贷款。”根据《贷款通则》票据贴现的定义可以推出两层含义:一是票据贴现中贴现申请人为借款人,贴现银行为贷款人。二是票据贴现中贴现申请人为商业票据卖方,贴现银行为商业票据买方。根据第一层含义,贴现申请人为借款人,则按照《贷款通则》第十九条规定,借款人应当按借款合同约定及时清偿贷款本息。而第二层含义中,银行依据交易行为,买入票据成为票据权利人,票据到期银行可以向承兑人行使票据权利,获得票面资金。

(一)还款请求权与票据追索权的差异

按照《贷款通则》对票据贴现的定义,银行在办理票据贴现业务时获得了两项债权,一项是对贴现申请人的还款请求权,另一项是对票据承兑人的票据权利。银行的票据权利来自《票据法》,贴现申请人将票据背书转让给银行后,银行成为票据持票人。银行的还款请求权来自贴现协议,银行按照协议的规定请求借款人还款。但在业务实践中,大部分银行把对贴现申请人的还款请求权与票据追索权混同。

票据追索权与还款请求权主要有以下几个方面的不同:一是票据追索权的行使需要持票人提供拒绝证明,而还款请求权的行使只需要贷款银行证明票据承兑人未按约定支付票款。二是票据追索权仅能在票据到期拒付后行使,而还款请求权在出现借款人违反《贴现协议》的情况时就可以行使,如借款人未按约定用途使用借款。三是票据追索权可以向承兑人、出票人和任一的票据背书人或保证人行使,而还款请求权仅能向借款人行使。四是票据追索权金额除票面金额外包括汇票金额自到期日或者提示付款日起至清偿日止、按照人民银行规定的利率计算的利息以及取得有关拒绝证明和发出通知书的费用,而还款请求权可以根据贴现协议要求借款人支付逾期罚息,对于借款人未支付的逾期罚息,还可以自逾期之日起按照罚息率和实际逾期天数收取复利。五是票据的追索权和再追索权必须在6个月和3个月内行使,不行使的权利消灭,而还款请求权属于一般债权,诉讼时效为3年。

(二)还款请求权的行使

商业银行在完成贴现操作后可以同时获得票据权利和还款请求权,但是贷款银行在行使还款请求权时存在一定的前置条件。

在借贷关系中,贷款人一般享有贷款挪用返还请求权和还款请求权。贷款人发现借款人未按约定用途使用融资款项的,有权请求借款人返还贷款本金并支付挪用贷款罚息。但在贴现业务中,由于贷款人向借款人发放的贷款同时构成票据交易的对价,因此,贷款人如要求借款人清偿本息,则贷款人需向借款人返还票据。换言之,如贷款人在贴现票据后将票据转贴现,则即使贷款人发现借款人有挪用贷款的行为,由于贷款人未持有票据,也无法行使贷款挪用返还请求权。同理,票据承兑人到期未付款,贷款人按照《贴现协议》向借款人请求还款并支付罚息的前提是贷款人持有票据,如贷款人已将票据转贴现的,无法向借款人行使还款请求权。

三、票据资产不属于信贷资产

票据贴现是交易关系与信贷关系的组合。票据权利的行使和还款请求权的行使存在明显的差别。但在业务实践中,票据贴现完成后,贴现票据被作为信贷资产管理,需统计信贷规模,已贴现票据的转让还会引起信贷规模的变动。这就导致票据成为各商业银行信贷规模调节的工具,在一些信贷规模考核的关键时点,造成票据市场的剧烈波动。

票据贴现中的交易关系会产生票据资产的转移,票据贴现中的信贷关系会产生信贷资产。将票据资产视为信贷资产是将这两层法律关系的混同,不利于厘清票据资产、信贷资产和信贷规模这三者之间的关系。

票据资产属于有价证券,银行转让票据资产需符合《票据法》的规定,通过背书的方式进行。信贷资产属于合同债务,信贷资产的转让需符合《合同法》的规定,债权人转让权利的,应当通知债务人。而信贷规模则是对信贷资产的统计,只有信贷资产发生转让,才会发生信贷规模的变动。在票据二级市场交易中,贴现银行将贴现取得的票据资产转贴现[4]给其他金融机构,但对于贴现业务取得的信贷资产未进行转让。因此,在票据转贴现业务中,虽然票据资产发生转让,但信贷资产未变动,信贷规模也不应该发生变动。

四、票据贴现与信贷关系正逐渐脱离

票据贴现由交易和信贷两个行为组成,贴现银行一般通过对承兑人授信来控制票据交易行为的风险,对贴现申请人授信来控制信贷行为的风险。因此,按照《贷款通则》对票据贴现业务的定义,票据承兑人和贴现申请人需同时满足贴现银行的授信要求,贴现银行才能为贴现申请人办理贴现。目前,大部分商业银行在办理银行承兑汇票贴现时,只看承兑银行是否符合授信要求,对贴现申请人则不再进行授信。笔者认为,这种做法具有合理性。首先,从业务逻辑上看,只有票据承兑人到期不付款的,贴现银行才能向贴现人行使还款请求权。因此,票据贴现中对贴现申请人的授信可以认为是对承兑人授信的补充。但在银行承兑汇票贴现中,贴现申请人的信用一般远低于承兑银行,对贴现申请人授信并不能很好地起到缓释承兑行信用风险的作用,但实质上却会影响票据贴现的效率。其次,银行承兑汇票是票据二级市场的主要交易对象,占票据市场交易的95.01%[5]。贴现银行将贴现票据转贴现后无法向贴现申请人行使还款请求权,即使贴现时对贴现申请人进行了授信,在票据承兑人未付款的情况下,贴现银行也可能因未持有票据而无法向贴现申请人行使还款请求权。因此,只对承兑银行授信是对票据贴现业务中信贷关系的剥离,将票据贴现仅作为交易行为处理,从而在控制风险的情况下提高商业银行办理票据贴现业务的效率。但是,在商业承兑汇票贴现业务中,仍应要求同时对承兑人和贴现申请人授信。这是因为商业承兑汇票的承兑人和贴现申请人信用相近,对贴现申请人授信可极大地降低银行贴现商业承兑汇票的风险,保证贴现银行在承兑人不付款的情况下,仍可以通过贴现申请人保全贷款。

五、票据贴现行为二分对票据市场的影响

《贷款通则》是我国信贷业务的基本遵循。但是《贷款通则》发布至今已24年有余。此时市场主体对信贷行为的认识,与彼时立法者对信贷的认识已经发生了重大的变化。对票据业务而言,将票据贴现行为二分可以解释为何票据贴现业务既是交易行为又是信贷行为。但是从票据业务的发展来看,银行承兑汇票在贴现业务中的信贷属性正被逐渐剥离,同时二级市场交易中,票据转贴现也仅体现票据交易这一层含义。从这两点看,在票据交易中信贷规模是否应该随票据资产的转移而变动存在理论上探讨的空间。

从信贷属性对票据交易的影响来看,票据交易可以转移信贷规模是造成票据市场交易量剧烈变动、票据资产价格与同类型资产发生背离的重要原因。将信贷行为与票据交易行为分离理论上可以使交易机构更多地关注票据资产的投资价值,排除信贷政策对票据市场交易价格的扰动,起到稳定票据市场的作用。同时,票据贴现行为的二分也为商业承兑汇票贴现中如何控制票据信用风险提供了理论依据。监管机构应重视贴现银行对贴现申请人是否进行授信,以及授信是否规范。

作者:谢晶磊,现就职于上海票据交易所监测部。