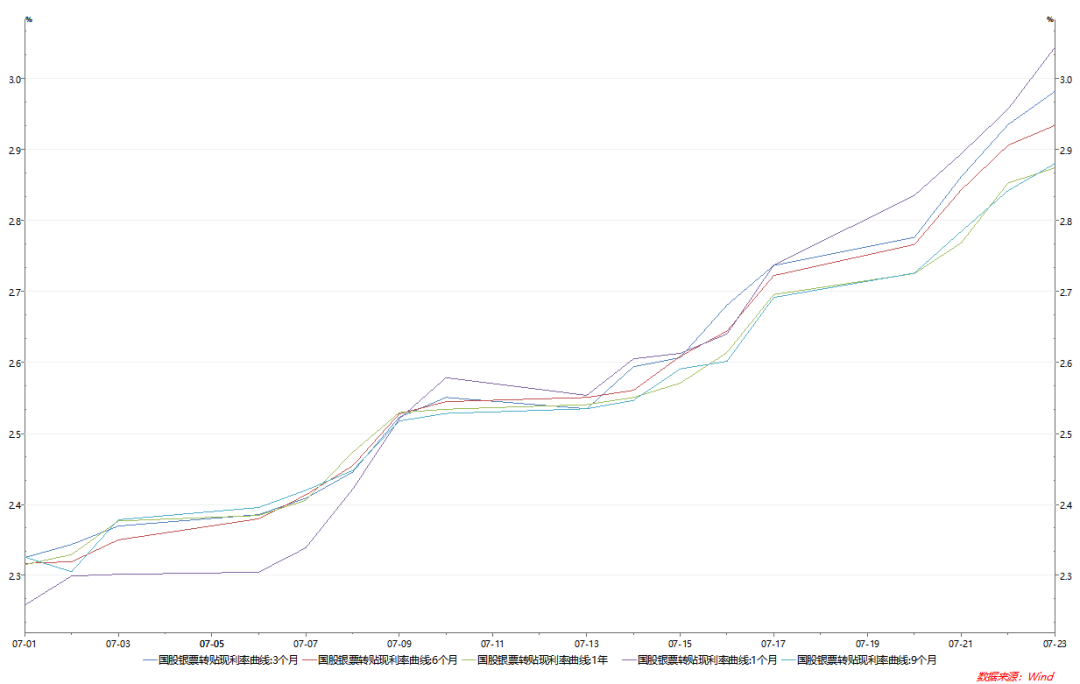

票据市场情况 一级市场表现 本周一级市场供给水平基本与上周持平。截至7月23日,本月承兑发生额为10700.97亿元,贴现发生额6419.46亿元,分别同比增长7.17%、6.15%,贴现比为59.99%,与去年同期基本持平。本周日均承兑额为672.58亿元,同比下降0.58%。 二级

票据市场情况

一级市场表现

本周一级市场供给水平基本与上周持平。截至7月23日,本月承兑发生额为10700.97亿元,贴现发生额6419.46亿元,分别同比增长7.17%、6.15%,贴现比为59.99%,与去年同期基本持平。本周日均承兑额为672.58亿元,同比下降0.58%。

二级市场表现

本周利率冲高后回落,足年国股上行10bp,最高接近3,当前维持在2.85附近,半年利率保持在2.98附近。

市场解读

一级市场:承贴比较上周有所下降,目前银行机构应是面临月底调整信贷规模等指标。

二级市场:本周初期资金面较上周较为宽松,央行本周共开展逆回购1600亿,在大行的带领下,部分机构开始进入市场收购,但初期的资金略宽松并不能解决市场票据持续积压,供大于求的局面。周四资金开始收敛,资金价格有所上行,贴现价格与转贴价格基本持平,各家机构持有票据的套利空间减少甚至出现倒挂,市场情绪较为恐慌,出票机构增多。

观点与操作

本周已开始逐步进入月末调整区间,因前期买方观望,佛系收票,本月部分机构信贷规模仍显不足,月末增补需求可能在下周释放。近日中美双方领事馆事件,或引起市场避险情绪升温,资金回流,转而投向固定收益类市场。且银保监在近期工作座谈会上指出,下半年银行要重视信贷投放的质量,重视不良贷款率,会影响银行信贷投放规模。我方认为下周会因部分机构月末票据规模补充调整,利率会有所回调,但仍保持在高位。

黄金市场情况

市场表现

黄金外盘表现

黄金内盘表现

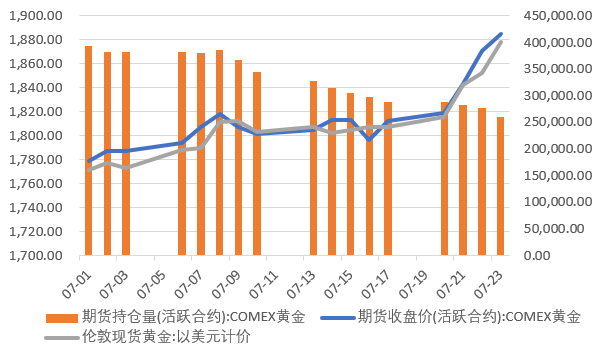

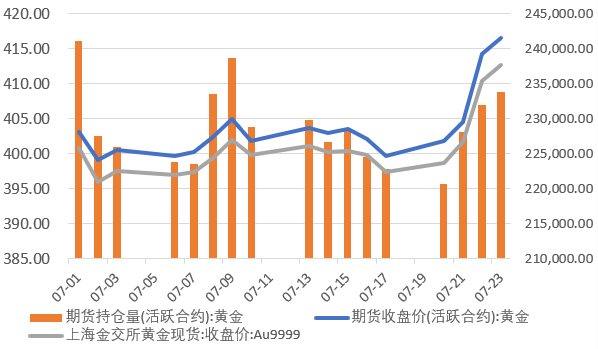

黄金市场本周单边上涨。截至7月24日,外盘现货伦敦金本周涨3.45%、报收1878.30美元/盎司,期货COMEX黄金周涨3.61%、报收1884.60。内盘上金所黄金9999周涨3.50%、报收412.65元/克,沪金期货主力周涨3.67%、报收416.52元/克。回顾7月以来,外盘伦敦金现货累计上涨6.06%,内盘黄金由于汇率升值原因,累计上涨2.95%。

持仓量方面,外盘期货主力持仓量本周由于移仓换月,下降9.78%,内盘期货主力合约持仓量上涨5.97%。

市场分析与后市展望

1、市场分析

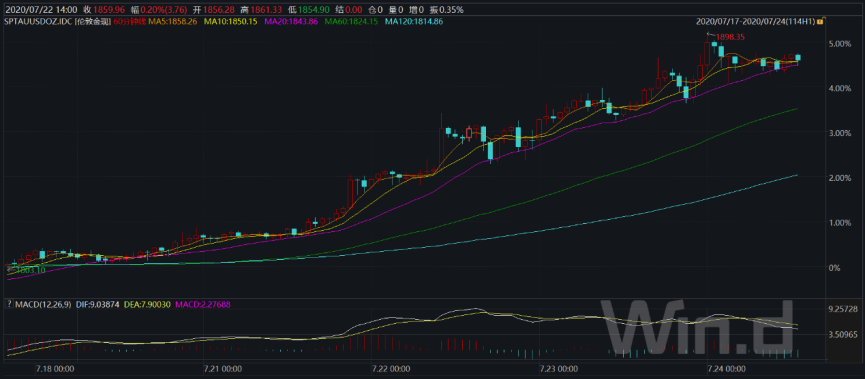

伦敦金60分钟K线图走势

本周黄金的单边上涨行情由欧央行的财政刺激政策开启、在中美政治摩擦引发的避险情绪与投机情绪升温下不断走高,与此同时,美元指数持续走低。整体来看,当前黄金剑指1900与1920志在必得,但在通胀预期开始与实际数据出现偏移的情况下,能否站稳我们心存疑问。在投机情绪狂热的情况下,倘若后市政治摩擦事件出现转机、贵金属很可能出现暴涨暴跌行情。

21日,欧盟进行了一场马拉松式谈判,终于在周二早些时候达成了一项史上规模最大的经济刺激计划,最终方案中2021至2027年长期预算金额为1.074万亿欧元。大宗商品出现普涨、其中“通胀预期代表”白银现货上涨7%,金银比出现较大幅度修复。周二下午,中美政治摩擦开始升级,人民币汇率跳升,贵金属在避险情绪下加速上涨。

伦敦银60分钟K线图走势

历史伦敦金、伦敦银走势对比

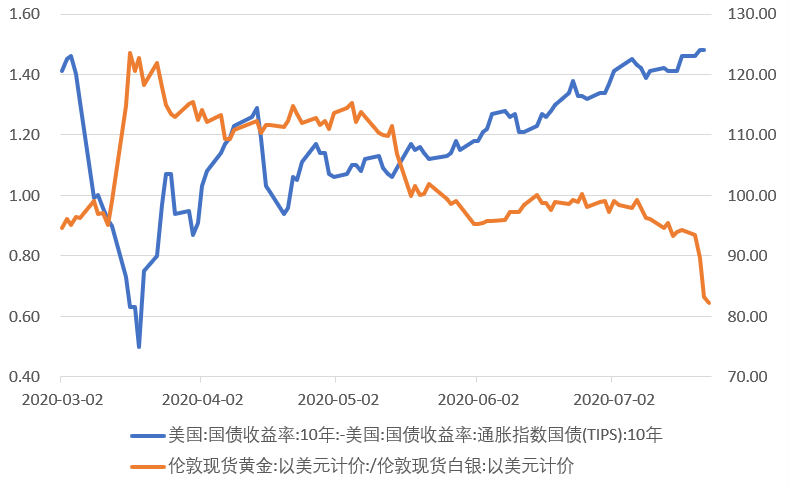

金银比与通胀预期的反向变动关系—白银对通胀预期边际变化更为敏感

我们认为这一波行情中有几个需要关注的点:

(1)通胀预期近期是否过热?

截至7月18日当周美国首次申领失业救济的人数升至142万人,较前一周增加了10.9万人。这是3月份以来美国初请失业金人数首次上升,也是连续第18个星期美国的每周新增失业人数都在130万以上。

美国劳工部7月17日发布的报告,今年二季度美国全职工作人员的周薪中位数比去年同期增长超过10%,创下了有数据以来的历史记录。这表明——疫情以来低薪工人大量失业的严重程度远高于中高薪工人。

低收入群体在本次经济危机中受到的伤害远大于其他人群。低收入人群在收入下滑时会选择立即削减消费,对于经济形成立竿见影的伤害要远甚于中高收入群体。

与此同时,油价作为通胀的代表性商品,我们认为其近期行情也反应出实际通胀水平与预期的偏差。

(2) 顺接(1)的逻辑,白银的投机属性得到充分发挥

2、后市展望

(1)中短期:1900-1920势在必得,若政治摩擦事件有缓解,可能难以站稳

(2)中长期:维持上期观点,疫情二次反复对美国疫情的打击尚未在其经济数据上有所体现,若疫情持续进展,黄金可能会在通胀预期下降与避险情绪中维持震荡。关注1800的支撑。

原油市场情况

市场表现

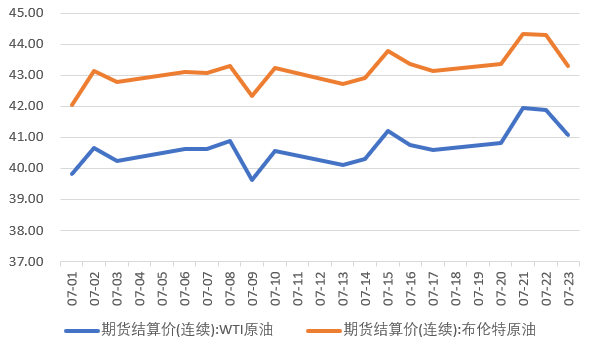

7月以来两大基准油走势

本周两大基准油冲高回落,截至7月23日,WTI原油周涨0.64%,报收41.07美元/桶,布油周跌0.12%,报收43.31美元/桶;7月至今,两大油分别震荡上涨3.14%及3.05%。

市场分析与后市展望

美油(主力连续)与布油(主力连续)走势

原油走势的逻辑背后是供需平衡,一定程度具有通胀的代表性。当前来看,原油市场开始具象化美国疫情二次爆发的恶果——石油需求反季节下降,原油库存增加。

美国能源信息署数据显示,截止2020年7月17日当周,美国石油需求总量日均1765.4万桶,比前一周低82.6万桶;其中美国汽油日需求量855万桶,比前一周低9.8万桶;馏分油日均需求量322.3万桶,比前一周日均低47万桶。美国能源信息署数据显示,截止7月17日当周,美国原油库存量5.3658亿桶,比前一周增长489万桶。

本周来看,基本兑现了我们上次的判断,需求恢复不及预期,市场可能将开始迎来震荡下调。展望未来,由于OPEC+供应支撑的边际减弱,若需求持续无法抬头,则我们认为原油四季度的价格回升可能将进一步趋缓、或价格中枢下降。