【利率专栏】票据利率与DR007关系简析

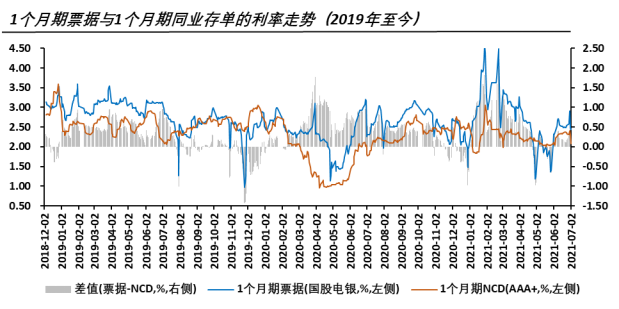

第一部分:票据利率与DR007关系简析

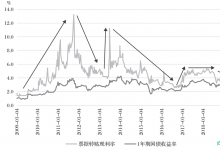

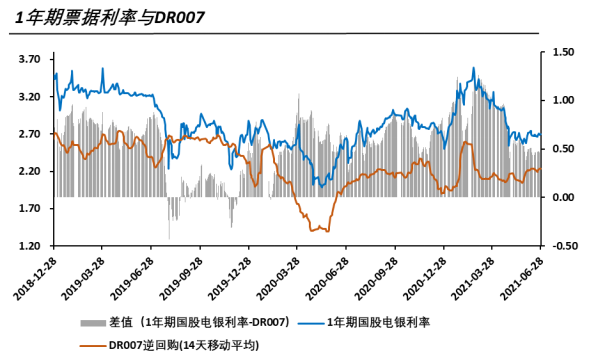

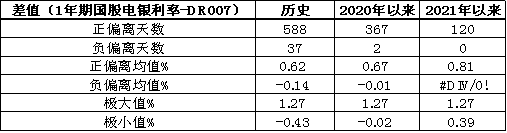

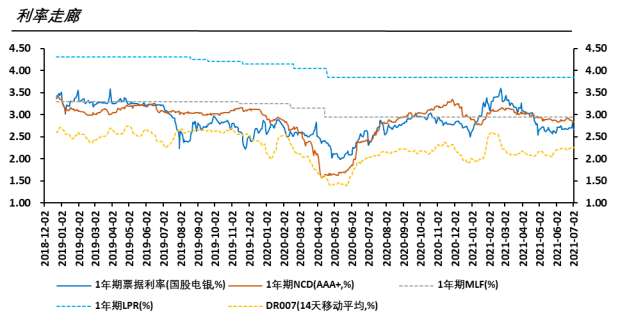

数据统计区间:2018年12月24日至2021年6月28日共625个工作日

统计数值:1年期国股票据利率、DR007(14天移动平均)

差值、偏离:“1年期国股票据利率”减去“DR007(14天移动平均)”

正偏离、差值为正数:即“1年期国股票据利率”大于“DR007(14天移动平均)”

负偏离、倒挂、差值为负数:即“1年期国股票据利率”小于“DR007(14天移动平均)”

上图的相关统计数据如下:

由于DR007是短期资金利率的“茅”,今年央行又非常重视稳定短期资金利率预期(上周分析中有提到),那么在实际票据交易业务中,就有必要研究票据利率与DR007之间的关系。从图表中直观可见:票据利率基本在DR007之上一定幅度波动运行,所以可将DR007看作票据利率走廊的底部,并根据两者之间利差的扩大或缩小,采取相应的交易策略。

第二部分:票据利率运行分析周报2021-6-28至2021-7-2

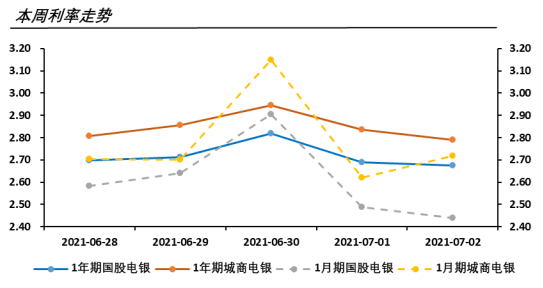

一、本周票据利率走势概况:

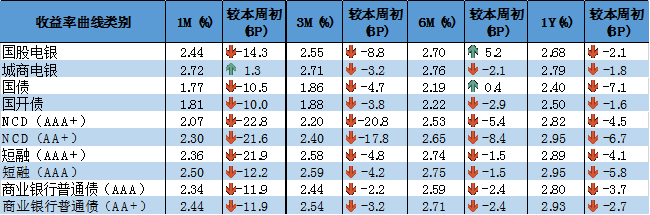

根据上海票据交易所数据,本周(6月28日-7月2日)由于月末因素,各期限票据利率冲高回落。截至周五7月2日,1年期国股电银利率为2.68%,较周初下降2BP;1个月期国股电银利率为2.44%,较周初下降14BP。

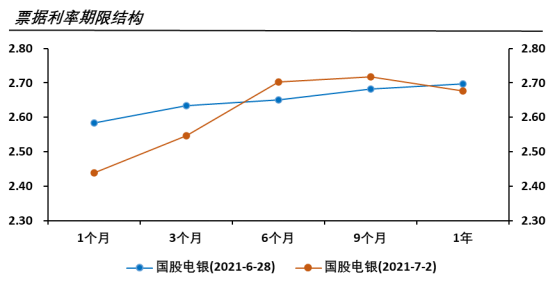

二、票据利率期限结构情况:

与存单利率期限结构对比(票据利率-NCD利率),短端1个月差值为37BP,该数值2020年以来正偏离均值为58BP;长端1年差值为-15BP,该数值2020年以来负偏离均值为-20BP。

票据利率长短端差值为24BP(1年期利率-1个月期利率),该数值2020年以来正偏离均值为29BP。

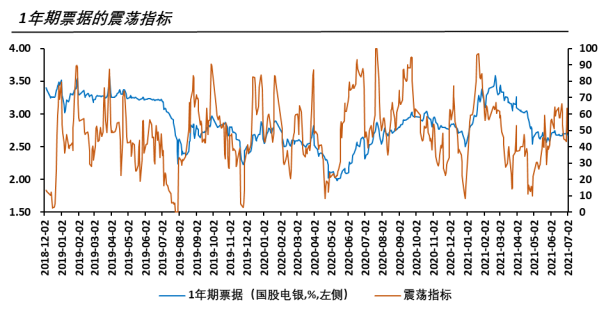

三、票据利率技术指标情况:

从30日均线情况来看,1年期国股电银利率低于30日均线,差值为-0.1BP,该数值2020年以来负偏离均值为-13BP。从震荡指标来看,目前数值为50。

四、其他大类资产收益率对比情况:

五、利率走廊情况:

六、关于后期利率走势:

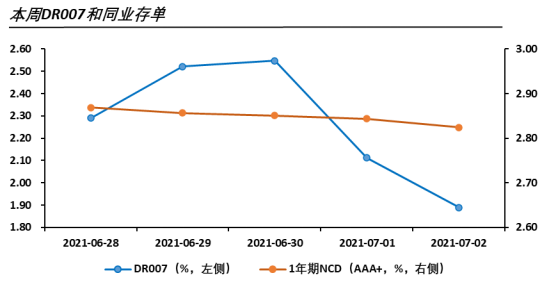

资金市场方面:本周DR007均值为2.27%,略高于人行每日公开市场操作的政策利率(2.2%),7月初两个工作日持续回落,至周五已降至1.89%;1年期同业存单(AAA+)利率本周持续下降,从2.87%降至2.82%。下周需要重点关注如下两个数据及事项:一是短期资金是否会持续宽松;二是央行、统计局各项定期公布数据是否有不符合预期的。

票据利率方面,每年7月份信贷投放需求相对较少,结合目前中性相对偏松的货币政策,下周预计1年期国股电银利率基本在“利率走廊”下半部分2.5%-2.8%之间波动运行。