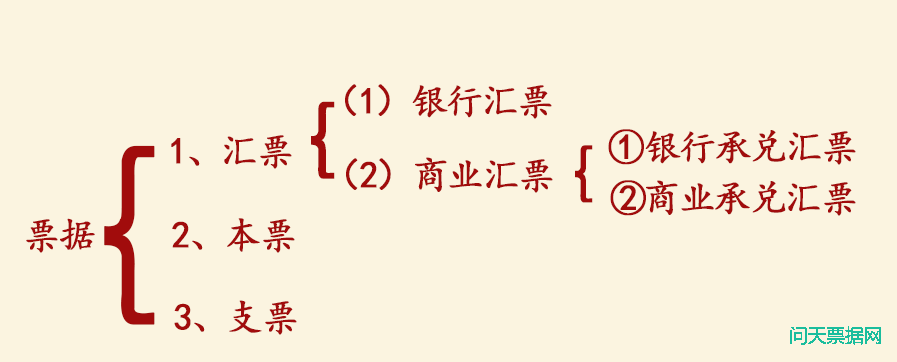

在讲述这个问题前,先得简要介绍下票据的一些基本知识。根据《票据法》、《支付结算办法》,票据分为汇票、本票和支票,其中汇票是使用最多、规则最复杂的,本票、支票的背书、付款和追索等行为均需参照汇票的规定。

汇票分为银行汇票和商业汇票,两者的主要区别在于,银行汇票是由银行作为出票人签发的,商业汇票则是由银行等金融机构之外的其他主体签发的。商业汇票又分为商业承兑汇票和银行承兑汇票,商业承兑汇票由银行以外的付款人承兑(付款人为承兑人),银行承兑汇票则由银行承兑。需要特别说明的一点是,一些大型企业集团所设立的财务公司,由于受银保监会监管,所以由该财务公司承兑的汇票也会标注为银行承兑汇票。

1994年中国人民银行颁布的《商业汇票办法》第15条规定:“银行在办理银行承兑汇票的承兑时,信贷部门负责按照信贷办法的有关规定和审批程序,以及对企业单位的资信情况、购销合同、汇票的使用对象和汇票记载的内容进行认真审查,必要时可由承兑申请人提供抵押或担保。符合规定和承兑条件的,与承兑申请人签订承兑协议。对不符合规定和承兑条件的,一律不予办理。”该办法已于2007年废止,不过,19评估7年中国人民银行颁布的《支付结算办法》第83条也规定:“银行承兑汇票的出票人或持票人向银行提示承兑时,银行的信贷部门负责按照有关规定和审批程序,对出票人的资格、资信、购销合同和汇票记载的内容进行认真审查,必要时可由出票人提供担保。符合规定和承兑条件的,与出票人签订承兑协议。”

可见,银行在办理银行承兑汇票的承兑前,需要对申请方的资质、资信等各项条件进行认真核实,如果不符合银行汇票承兑相关规定,例如不存在真实可靠的委托付款关系或者申请方丧失了偿还银行票汇金额的支付能力,则银行不能为其办理相关票据行为。同时,《支付结算办法》第208条还规定:“不准违章签发、承兑、贴现票据,套取银行资金.”甲银行在承兑汇票已经出现实质性垫款,而乙公司并未提供相关材料证明其偿付能力的情况下,仍然继续为其承兑,希望用“以票换票”方式收回垫款,这一行为已经违反了《支付结算办法》的前述规定,具有了违法性的前提。

根据《票据法》第19条,票据的出票是指出票人签发票据并将其交付给收款人的票据行为。根据《票据法》第38条,承兑则是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。出票属于基础票据行为,出票之后才有了后续的背书、承兑、保证、付款等附属票据行为。

违规出具金融票证罪的犯罪对象包括票据,但对于其中的“出具”行为应该作何理解呢?尤其对于银行承兑汇票,银行的承兑行为是否属于违规出具票据的“出具行为”呢?

对此实践中存在较大分歧,主要有两种观点:一种观点认为应该对刑法中的出具行为作广义理解,既包括出票行为,也包括承兑行为,理由主要是:第一,银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑,但是只有在经银行承兑后,银行承兑汇票在内容上才具有完整性,由此成为实质上的付款承诺,收款人才能凭借该票据向付款人申请付款。且票据经签发后应当是内容完整的,持票人可以直接根据该票据行使相应的票据权利,银行承兑汇票只有在经银行承兑后才正式完成票据制作的全部流程,所以承兑应当属于银行的出具行为;第二,虽然刑法规定了对违法票据承兑、付款、保证罪,但是该罪的行为对象是违反《票据法》规定的票据,如果出具行为不包括承兑行为,那么对违规承兑合法票据的行为就难以规制。

另一种观点认为不应该做扩大解释,出具行为就是出票行为,不包括承兑行为。理由主要有:第一,从顺序上来讲,先有出票行为,然后才有承兑行为;从性质上来讲,出票行为是签发票据,承兑是对票据进行保证,二者具有不同含义。第二,《刑法》分别规定了违规出具金融票证罪与对违法票据承兑、付款、保证罪,且设置了不同的追诉标准,区分了违规出票行为与承兑、付款、保证行为。因此,出具行为不包括承兑行为。

我们赞同第二种观点,除了以上理由外,还包括如下。首先,从刑法罪名体系的沿革看,我国1979年刑法对于违规出具金融票证罪及对违法票据付款、承兑、保证罪均没有规定,1995年,全国人大常委会颁布《关于惩治破坏金融秩序犯罪的决定》,其中第15条专门规定了违规出具金融票证罪,但是,对于付款、承兑、保证等附属票据行为,全国人大常委会的这一决定并未规定相应罪名。1997年刑法沿袭规定了违规出具金融票证罪,同时增加了对违法票据付款、承兑、保证罪,可见,刑事法律对于出票这一基础票据行为和承兑等附属票据行为,是先后纳入规制范围,分别予以规范的。

其次,在所有的票据种类中,只有银行汇票和银行本票是银行或金融机构以出票人的身份出票的,其他票据的出票人都不是银行或金融机构。因此,对于银行、其他金融机构等单位,或者是银行、其他金融机构的工作人员来说,违规出具金融票据只能是在办理银行汇票和银行本票的业务中,才有可能构成违规出具金融票证罪。司法实践中,确有案例将银行承兑汇票的行为认定为违规出具金融票证罪,这是对银行承兑汇票中的出票行为和承兑行为的混淆。

最后,《票据法》第105条规定:“金融机构工作人员在票据业务中玩忽职守,对违反本法规定的票据予以承兑、付款或者保证的,给予处分;造成重大损失,构成犯罪的,依法追究刑事责任。”《刑法》第189条完全援用了《票据法》的规定,仅仅将“玩忽职守”删除,以避免将本罪的主观要件限定为过失。由于《票据法》对票据流通的各环节以及相应的法律后果均作了系统规定,认为对违法票据付款、承兑、保证罪的性行为对象仅仅是违法票据,实际上是从罪名的字义出发,将行为对象限缩在了形式违法的票据范畴。这一方面忽视了金融从业人员的专业性,忽视了金融实务中违法承兑行为的复杂性;另一方面,也不恰当的限制、挤压了对违法票据付款、承兑、保证罪的适用空间,同时造成了刑法罪名体系之间的错乱。从体系解释、历史解释等角度看,就票据行为犯罪而言,违规出具金融票证罪规制的是违规出票的行为,对违法票据付款、承兑、保证罪规制的则是对票据违法付款、承兑、保证的行为。