上海票据交易所(以下简称票交所)于2019年5月22日发布了票交所公告【2019】1号文,定于2019年5月27号投产上线贴现通业务。对于中小企业的票据融资需求和进一步提升票据贴现服务实体经济的能力方面,贴现通修筑起了票据贴现市场的快车道。截至2019年末,共有27

上海票据交易所(以下简称票交所)于2019年5月22日发布了票交所公告【2019】1号文,定于2019年5月27号投产上线“贴现通”业务。对于中小企业的票据融资需求和进一步提升票据贴现服务实体经济的能力方面,“贴现通”修筑起了票据贴现市场的“快车道”。截至2019年末,共有2720家贴现申请企业参与“贴现通”业务,其中民营企业和小微企业占比高达90.63%,同时在业务规模方面,企业共计委托票据6653张,实际撮合成功5130张,撮合成功率77.11%,撮合成功率整体处于较高的水平。这5130张票据的票面金额合计74.92亿元,平均单张票面金额146万元,低于2019年全市场贴现票据的平均面额(183万元)[1];在贴现利率方面,贴现票据的平均贴现利率为3.07%,较同期电票市场平均贴现利率低23个基点。

一、 贴现通

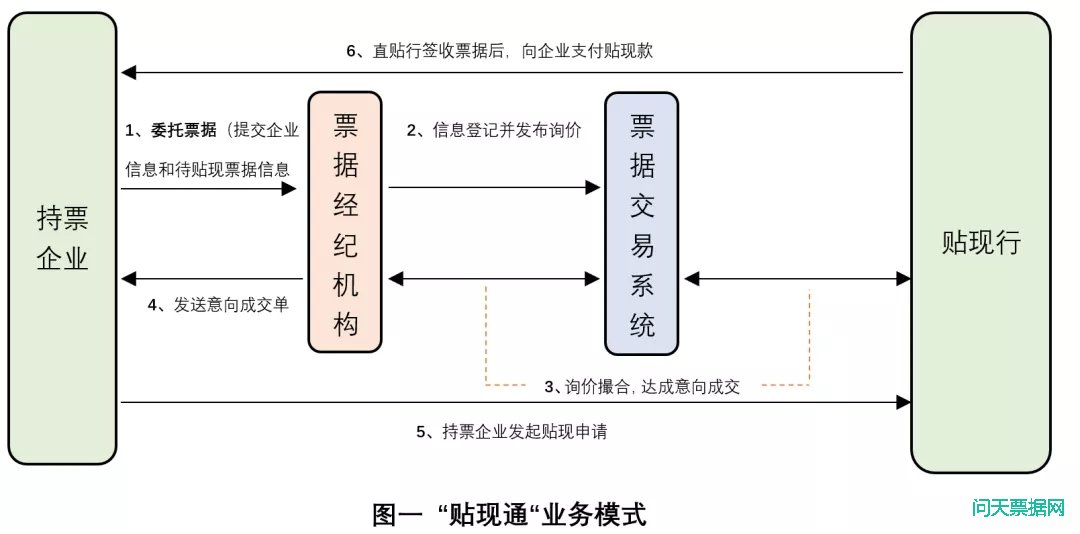

“贴现通”业务是指票据经纪机构受贴现申请人委托,在中国票据交易系统(以下简称交易系统)进行贴现信息登记、询价发布、交易撮合后,由贴现申请人与贴现行通过电子商业汇票系统办理完成票据贴现的服务机制安排。

如上图一所示,票据交易系统将新增贴现通子系统,包括信息登记、询价交易、清算结算、参数管理四个功能模块。贴现通信息登记、询价发布、交易撮合等业务操作通过贴现通子系统办理。

(一)信息登记模块

该模块仅对票据经纪机构开放使用。票据经纪机构可通过该模块进行贴现申请人信息登记、委托信息登记和登记机构参数设置。登记机构参数由一级机构管理员设置,用于建立贴现信息登记机构与贴现询价交易机构之间的对应关系。参数设置后,贴现信息登记机构登记的贴现申请人和委托票据将由已建立对应关系的贴现询价交易机构进行询价交易。

(二)询价交易模块

该模块对票据经纪机构和贴现机构均开放使用,是在整个“贴现通”业务系统中处于关键核心的一环。票据经纪机构和贴现机构通过该模块可进行贴现意向询价、挂牌询价、对话报价,历史报价单和意向成交单查询,交易监控和交易确认等。

(三)清算结算模块

该模块对票据经纪机构和贴现机构均开放使用。票据经纪机构和贴现机构通过该模块可查询贴现结算交割单。在意向成交单生成后,贴现申请人和贴现机构按照意向成交单载明的交易要素在电子商业汇票系统完成票据贴现,交易系统根据电子商业汇票系统内相关贴现信息生成贴现结算交割单。

(四)参数管理模块

该模块对票据经纪机构和贴现机构均开放使用。票据经纪机构和贴现机构管理员通过该模块可对本级机构交易员设置单笔交易限额,限定交易员在挂牌询价和对话报价中的单笔交易金额。

二、 作用和意义

(一) 缓解票据直贴的信息不对称问题

在票据贴现市场的以往发展阶段,由于信息不对称的存在和严峻性,不少民营和小微企业并不知道也很难去了解哪些银行愿意提供票据直贴服务,同时也很难找到拥有承兑行授信额度的银行机构办理贴现。而银行机构本身作为票据交易主体,也难以独立实施票据经纪业务。因此,票据经纪业务大都通过票据中介来实现,即票据中介出现先向企业收票,再向合作银行卖票,从而赚取利差的活动通道。

“贴现通”业务的上线,具有以下几点优势:其一,贴现信息真实可靠。由电子商业汇票系统提供询价电票的详细信息,由票据经纪试点银行对贴现申请资料审核把关,保障询价信息真实、准确、完整和参与行为合法、合规、有效。这将有助于实现票据贴现市场信息共享,提高银行直贴报价透明度,使企业可以在最短时间内获得更多的贴现融资渠道,以更低的融资成本获得贴现资金。其二,业务覆盖点多面广,通过全国性的贴现服务平台开展信息撮合,一次性覆盖全国范围内具备贴现业务资质的金融机构,使持票企业的贴现申请不再受同业授信之困。同时操作方式方便快捷,通过票据交易系统的同时向提供客户端和直连接口两种接入方式的安排,使票据贴现参与方式灵活便利,市场参与机构可自主选择,能够有效实现询价交易和资金汇划的一站式贯通,进一步提升贴现效率,进一步加快票据资产流通速度,为民营和小微企业融资拓宽渠道、降低其融资成本。因此,民营和小微企业可以通过全国性的票据贴现服务平台,高效地寻找具有意向的贴现机构,无需再通过票据中介“转贴现”获得融资,每家银行的授信资源都可以为企业提供票据直贴服务。

(二) 规范票据经纪业务行为

银行机构因本身为票据的交易主体,难以独立实施票据经纪业务,因此票据经纪业务一般是票据中介机构来开展。此次中国工商银行、招商银行、浦发银行、浙商银行和江苏银行5家银行,试点为持票企业和贴现机构提供贴现信息咨询和撮合服务,这代表着票据市场依托银行正式进军票据经纪领域来使票据经纪业务行为进一步的规范化,降低票据贴现业务上的风险。

在2016年之前,票据中介广泛活跃于银行间、银企间和企业间等票据市场各个领域,利润丰厚。在2016年票据市场乱象丛生,大案频发的背后,票据中介如鬼魅一般如影随形,在以票据资产为交易标的,多主体、多交易形式的交易链条中,勾结各方参与主体,以腾挪信贷规模和减少资本金占用为目的,票据风险不断积聚,最后酿成大祸。进入“电票时代”后,截至2017年底,电票的贴现占比已经超过95%,票据中介在直贴融资业务还存有一定活动空间。

票交所2019年推出的“贴现通”产品使商业银行有效突破业务壁垒如开户限制和地域限制等,进一步开展银票直贴业务,这将对票据贴现经纪业务进一步规范发展和对票据中介的活动空间进一步打压。监管部门从商业银行着手推动票据经纪业务发展,在规范、引导票据经纪服务良性发展起到积极作用,通过商业银行规范的票据经纪业务,压缩票据中介的生存空间,推动票据中介朝规范化方向转型。

作者:江西财经大学在读硕士研究生 陈龙和

研究方向:票据经营与管理