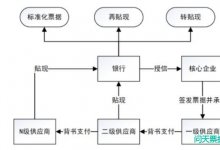

中小银行者,全国城商、农商,城商130余家,农商大大小小近2000家。供应链金融者,围绕核心企业和产业链条的应收、应付、存货等融资。

若问每家银行董事长、行长,想要供应链金融么?想必无人回答不想,核心企业信用共享、贸易自偿性现金流管控,想想都乐。想归想,却几乎无人做成。究其原因,存在五大悖论:

悖论一:供应链金融的网络性与中小银行的画地为牢

中小银行画地为牢,大者囚牢于某个省或极少数几个省,中者囚牢于某一个或几个地级市,小者以县域范围内为限。

对于制造业,几乎没有行业不是全球性,更罔论全国性。哪个省是通吃一条产业链的?对于任何一个成规模的核心企业,产业链条的布局起码是全国性的,更不会有哪个老板会考虑把产业链条囿于一省、一市。

这与监管治下的中小银行家们的眼界,完全不在一个思考回路。像样的核心企业更多的是国有行、股份行的菜,与本土银行反而是点头之交。

对于服务业和民生类行业,当然区域性会更强。但不少垄断性民生行业是央企下凡把控的,服务业也逐步被新巨头们整合。早先在地方称得上龙头的服务类、民生类企业,生存空间几乎被压缩殆尽了。

因此,供应链的网络性,与银行的区域性,便形同陌路了~

悖论二:每个客户都在某条产业链上,但不知道是在哪条链上

我国注册法人机构6000余万家,每个县域、市区内看似企业不少,每家企业也必然在某一个或几个产业链条上,但它是在哪条产业链上,链条上的核心企业是哪家,或者哪几家,中小银行无从知晓。

即使从银行来看,城商行对公客户达到数万家、数十万家,小型农商行有数千对公客户,也不在话下。但这些客户,是在哪条产业链上、核心企业为谁,也不得而知。

中小银行之与产业链条,管中窥豹、瞎子摸象的心情可想而知。

手中的客户,如果有幸是核心企业,上下游可能已经游离于全国、全球;如果是中端供应商,恰好核心企业也在省内,那就阿弥陀佛佛了,如果在区域外跨区域授信、风控将是一大门槛;如果上游、下游都在区域外,那就基本上失去了信用传递、资金流自偿的抓手。

陷于单点获客、单点把控企业风险,这是现状,可能也是未来。

悖论三:终于抓住了核心企业,资金价格却不匹配

即使在地方,有几个大企业、甚至几个上市公司、发债企业,一般也不是问题。但这些企业,基本被四大行、股份行等占据了,利率动辄基准、基准下浮。

城商农商的资金成本,基本比大行有一两个点上浮,大行在地方的分行也往往比本土银行更加狼性。这样在争夺有限的核心企业上,落败于下风就可想而知了。

这在地方银行身上,几乎是天天在发生的故事。当然国股行也难说有像样的供应链金融产品,但他们在吃肉后也无心思喝汤,对大企业上下游没有开发心思。中小银行基于资金成本只能去服务上下游,却没有核心企业的风控或资金流抓手。这,就是目前的二元世界。

悖论四:抓住大量对公客户、小微企业,却失去核心企业作为风控抓手

中小银行目前的对公、小微客户,还都是靠人盯人、IPC营销而来,风控抓手也是靠对客户经理的问责制。这些客户的上下游情况,或者二级、三级的上游、下游所存在的核心企业,中小银行即使知晓,往往也无从尽调、授信。即使主动授信,也无法获得贸易验证、确权或者资金回流账户控制等,供应链金融的基本逻辑在此全部失效了。

中小银行失去核心企业作为风控抓手,而中小企业的命运,本质上无疑掌握在产业链或者说核心企业手中,这便是现实的尴尬。

中小银行服务本土、服务小微、服务三农,但如果缺少风控抓手,限于单点上控制链条风险、系统风险,就是自废银行武功,效果必然适得其反。

悖论五:数据、账户、授信上与核心企业隔绝,几无技术翻盘可能

中小银行在获客上无法触达核心企业,在数据、账户、授信等层面也与核心企业隔绝。

数据上,大行掌握主要企业的流水账户等,实际上可以还原产业链图谱,而小银行几千、几万的对公客户,并且并非企业主要资金账户,无法获取企业经营全貌,更无从还原产业图谱。账户上,当前无法线上开户、无法二类户等情况下,中小银行即使掌握产业链数据,也不可能低成本突破企业开户。授信方面,按照现场尽调、过会授信等流程,即使对一些央企等大型核心企业的应付账款,中小银行主动授信也存在制度障碍。

因此中小银行要依靠技术手段实现颠覆性改变,几乎是此路不通。

五大悖论,何解?