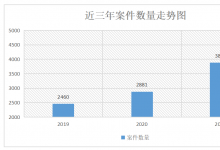

ВУХаЮФЪщЭјЛЙдСЫЫФФъЧАФЧЦ№ЦБОнеЉЦАИецЯрЁЃ2016ФъЃЌДоФГЁЂхжФГЧПЁЂеХФГЕШШЫГігкзЌШЁИпЖюжаНщЗбЛђЮЊЫћШЫШкзЪЕФФПЕФЃЌМйУАНЙзїжаТУвјааНгШыбыааЕчзгЩЬвЕЛуЦБЯЕЭГЃЌПЊОпЕчзгвјааГаЖвЛуЦБЃЌгЩНЙзїжаТУвјааЖдЕчзгЛуЦБНјааащМйГаЖвдйНЋЕчзгЛуЦБЬљЯжДгЖјЦШЁзЪН№ЁЃ

ХаОіЪщдЮФЃК

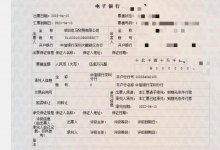

дИцКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааЫпБЛИцНЙзїжаТУвјааЙЩЗнгаЯоЙЋЫОКЯЭЌОРЗзвЛАИЃЌБОдКгк2019Фъ7дТ16ШеЪмРэКѓЃЌвРЗЈзщГЩКЯвщЭЅЃЌгк2019Фъ11дТ8ШеЙЋПЊПЊЭЅЩѓРэСЫБОАИЁЃдИцЕФЮЏЭаЫпЫЯДњРэШЫЗћБъЁЂеХШеЛд,БЛИцЕФЮЏЭаЫпЫЯДњРэШЫЪЉО§ЁЂКЋ**ЕНЭЅВЮМгСЫЫпЫЯЁЃЦ№ЫпКѓЁЂПЊЭЅЩѓРэЧАЃЌдИцГЗЛиЖдЕкШ§ШЫжаЙњЙЄЩЬвјааЙЩЗнгаЯоЙЋЫОЕФЦ№ЫпЃЌБОдКВУЖЈгшвдзМаэЁЃБОАИЯжвбЩѓРэжеНсЁЃ(ЯгТщЗГжБНгПДЯТУцТЬЩЋзжЬх)

дИцКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааЯђБОдКЬсГіЫпЫЯЧыЧѓЃК1ЁЂХаСюБЛИцХтГЅдИцЫ№ЪЇ670082900дЊ;2ЁЂХаСюБЛИцЯђдИцжЇИЖРћЯЂЫ№ЪЇЃЌвдШЫУёБв670082900дЊЮЊЛљЪ§ЃЌАДУПШеЭђЗжжЎЮхМЦЫуЃЌзд2019Фъ3дТ14ШежСЪЕМЪЧхГЅжЎШежЙ;3ЁЂХаСюБОАИЫпЫЯЗбгУгЩБЛИцГаЕЃЁЃЪТЪЕгыРэгЩ:2016Фъ7дТ28ШеЃЌдИцгыБЛИцЧЉЪ№СЫЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗ,ЮЊБЛИцГжгаЕФКЯМЦ20ЗнвјааГаЖвЛуЦБ(ЦБУцН№ЖюКЯМЦШЫУёБв10вкдЊ)АьРэСЫзЊЬљЯжвЕЮё,ВЂвРдМЯђБЛИцжИЖЈвјааеЫЛЇжЇИЖСЫЯрЙизЊЬљЯжПюЁЃЧАЪівјааГаЖвЛуЦБЕФзЊЬљЯжНЛвзЭЌЪБвВдкжаЙњШЫУёвјааЕчзгЩЬвЕЛуЦБЯЕЭГжаНјааСЫЯпЩЯЧхЫу,ЗћКЯЦБОнзЊЬљЯжНЛвзЕФЯрЙивЊЧѓЁЃЩЯЪівјааГаЖвЛуЦБзЊЬљЯжНЛвзЭъГЩКѓ,дИцСэгыЕкШ§ЗНвјааНјааСЫЦБОнзЊЬљЯжНЛвзЁЃЯрЙиЕФЦБОнзЊЬљЯжЯЕдкЕчЦБЯЕЭГжаЭъГЩЃЌЧЉЪ№КЯЭЌВЂЗЧЕчЦБзЊЬљЯжНЛвзЕФБиОГЬађЃЌгЩгкЫЋЗННЛвзЕФЦБОнЪ§СПНЯЖрЃЌЮЊСЫБугкЭГвЛВйзїКЭФкВПЩъБЈЃЌЫљвдвЛАуЛсЧЉЪ№вЛЗнзЊЬљЯжКЯЭЌЃЌвВЪЧвЕФкЕФВйзїЙпР§ЁЃШЛЖј,ЩЯЪівјааГаЖвЛуЦБЕНЦкКѓ,гЩгкГаЖваа(МДБЛИц)ОмОјГаЖвИЖПю,ЕМжТВПЗжЦБОнГжЦБШЫаЯЬЈвјааЙЩЗнгаЯоЙЋЫОЯђдИцНјаазЗЫїЁЃНижСФПЧА,вђБЛИцЮЅдМОмОјГаЖвЕФааЮЊ,вбОЕМжТдИцЪЕМЪВњЩњЫ№ЪЇШЫУёБв670082900дЊЁЃЫфОдИцЖрДЮзЗЫїКЭДпИц,ЕЋНижСФПЧА,БЛИцВЂЮДГЅИЖШЮКЮПюЯюЁЃвРОнЫЋЗНЧЉЪ№ЕФзЊЬљЯжКЯЭЌЕк6ЬѕЮЅдМд№ШЮBЕк1ЯюЬсГіБОАИжїеХЁЃБЛИцОмОјЦфЪЧвјааГаЖвЛуЦБКЯЗЈГжЦБШЫвдМАНјааЯрЙиГаЖввхЮёЕШГаХЕЃЌЙЙГЩЮЅдМЕФЧщПіЯТгІЕБГаЕЃЕФЮЅдМд№ШЮЁЃЭЌЪБдИцвВЪЧвРОндкећИіЕчЦБЕФНЛвзЯЕЭГжаЃЌзїЮЊЦБОнЕФЧАКѓЕБЪТШЫЕФЦБОнЙиЯЕжїеХЕФШЈРћЁЃЛљгкЩЯЪіЪТЪЕКЭРэгЩ,дИцЮЊЮЌЛЄздЩэКЯЗЈШЈвц,ЯжвРЗЈЯђЙѓдКЬсЦ№ЫпЫЯ,ЭћвРЗЈжЇГждИцЕФЫпЫЯЧыЧѓЁЃ

БЛИцНЙзїжаТУвјааЙЩЗнгаЯоЙЋЫОД№БчГЦЃК1ЁЂдИцвбгк2019Фъ10дТ18ШеЬсНЛЁЖЙигкГЬађЪТвЫЕФКЏЁЗЃЌЬсГіГЬађадвтМћКЭНЈвщЃЌЧыЧѓЖдБОАИЙмЯНШЈвЛЪТдйНјааЩѓЩїПМТЧ;2ЁЂдИцУїШЗвЊЧѓЭЌЪБжїеХКЯЭЌОРЗзКЭЦБОнШЈРћЃЌЮоТлЦфжїеХЪЧЗёОпБИЙмЯНвРОнЃЌЦфЫљжїеХЕФЫ№ЪЇЧыЧѓгые§дкНјааЕФаЬЪТАИМўЯюЯТЫљдьГЩЕФЫ№ЪЇЮЊЭЌвЛБъЕФЁЃЦфУїжЊЫљвРОнжЎЮБдьБЛИцЧЉеТжЎКЯЭЌЯЕЗИзяЪжЖЮЃЌБОАИвргІЕБВЕЛидИцЦ№Ып;3ЁЂШєЗЈдКШЯЮЊБОАИЙмЯНЁЂ“аЬУёНЛВц”ЮЪЬтОљВЛгАЯьБОАИЩѓРэЃЌашвЊОЙ§ЪЕЬхВУХаЃЌБЛИцврШЯЮЊгІЕБХаСюИУЕШКЯЭЌЖдБЛИцЮоОаЪјСІЃЌБЛИцврВЛгІГаЕЃгаЙиКЯЭЌЯюЯТвхЮёЁЃЪТЪЕгыРэгЩЃКвЛЁЂгаЙиКЯЭЌЯЕЗИзяЗжзгХкжЦЃЌВЛаЮГЩдЁЂБЛИцжЎМфЕФКЯЭЌЁЃБЛИцДгЮДгыдИцЧЉЖЉЫљГЦЁЖзЊЬљЯжКЯЭЌЁЗЃЌЯрЗДЃЌгаЙиКЯЭЌЯЕЗИзяЗжзгУАгУБЛИцУћвхЁЂЮБдьгЁМјЖјаЮГЩЁЃИљОнЩЯКЃЪаЕквЛжаМЖШЫУёЗЈдК(2017)ЛІ01аЬГѕ78КХаЬЪТХаОіЪщФкШнвбПЩвдПДГіЃЌБОАИЙмЯНШЈвРОнЕФЁЖзЊЬљЯжКЯЭЌЁЗУїШЗЮЊащМйКЯЭЌЃЌЯЕЗИзяЗжзгЮЊЪЕЪЉеЉЦааЮЊЖјЮБдьЁЂХкжЦЃКЩЯКЃЪаИпМЖШЫУёЗЈдКЖўЩѓЩѓРэЭъБЯЩаД§ХаОіЕФжмхАЁЂКњВЉЁЂЛЦЦжЬкЁЂДобоЁЂхжЙњЧПЁЂеХчхЩцЯгЦБОнеЉЦАИМўЁОАИКХЃК(2019)ЛІаЬже26КХЁПгыБОАИЪєЭЌвЛЪТЪЕЃЌЙѓдКЯђЩЯКЃИпдКЕїдФЁЂНкТМСЫИУЯрЙизЪСЯ(вдЯТМђГЦ“аЬЪТАИОэ”)ЁЃЦфжагаДѓСПФкШнЖдБОАИЪТЪЕШЯЖЈПЩЬсЙЉзєжЄЃКдкеХЯўгю(КуЗсвјааЧрЕКЗжааЦБОнВПдБЙЄ)БЪТМжаПЩМћЃЌЗИзяЯгвЩШЫеХчхЛбГЦздМКЮЊНЙзїжаТУЕФеХоШЗВЃЌВЛНіажњЦфЫћЗИзяЗжзгУАгУНЙзїжаТУвјааУћвхГЩЙІЦШЁЙЄЩЬвјааЮЅЙцЮЊЦфПЊЩшЭЌвЕЛЇЁЂНгШыЕчЦБЯЕЭГЃЌВЂгЩЦфУАгУНЙзїжаТУвјаадБЙЄЕФУћвхЬсЙЉЮБдьБЛИцЧЉеТЕФЁЖзЊЬљЯжКЯЭЌЁЗгшдИцЙЄзїШЫдБЁЃЯдШЛдИцФПЧАЫљГжКЯЭЌВЂЗЧгЩдИцЙЄзїШЫдБЭЈЙ§е§ГЃЭООЖгыБЛИцЧЉЪ№;ЩЯКЃЪаЙЋАВОжМјЖЈЪщЕФМьВФМАМјЖЈвтМћПЩМћЃЌАИЩц“жаТУвјаа”ЕФВФСЯОљЯЕЗИзяЗжзгЫНПЬгЁеТжЦзї;дкхжЙњЧПБЪТМжаЃЌЦфБэЪОЯрЙиЮБдьвЕЮёЖММгИЧСЫМйЕФжаТУвјааЙЋеТЁЃжаТУвјааЖдЯрЙиВйзїВЂВЛжЊЧщЃЌЗИзяЗжзгЖджаТУвјааПЬвтвўТїЃЌЖјЭЌЪБТђЖЯвјаавВЗЂЯжСЫНЙзїжаТУЪЕМЪВЂУЛгаетБЪвЕЮёЁЃхжЙњЧПБэЪОЃЌхжЙњЧПЁЂДобоЁЂеХчхЕШШЫУАгУжаТУвјааУћвхЭЈЙ§ЙЄааПЊЩшЭЌвЕеЫЛЇНгШыЕчЦБЯЕЭГЃЌПЊОпащМйЕчЦБВЂзЊЬљЯжЃЌВФСЯОљЯЕЮБдьЃЌжаТУвјааВЛжЊЧщЁЃдИцвдМАжаЙњЙЄЩЬвјаадкБОАИжаЮДОЁКЯРэЩѓЩївхЮёЃЌВйзїЮЅЗДЯрЙиЙцЖЈЃЌОљДцдкжиДѓЙ§ДэЃЌЕМжТЗИзяЗжзгФмЙЛЫГРћЪЕЪЉЗИзяЁЃОпЬхШчЯТЃК(вЛ)КуЗсвјааЧрЕКЗжаа(дИц)ЮДОЁЧЉдМЩѓВщзЂвтвхЮёЁЃдИцБЛЦЕФживЊдвђЪЧЦфЮДбЯИёзёбЬљЯжвЕЮёЕФЙцЗЖЃК(1)ЧЉЪ№;ЁЖЩЬвЕвјааЗЈЁЗЕкЮхЪЎОХЬѕЩЬвЕвјаагІЕБАДеегаЙиЙцЖЈЃЌжЦЖЈБОааЕФвЕЮёЙцдђЃЌНЈСЂЁЂНЁШЋБОааЕФЗчЯеЙмРэКЭФкВППижЦжЦЖШЁЃЩцАИзЊЬљЯжКЯЭЌЕФЧЉдМЙ§ГЬЁЂЪБМфЁЂЁЂЕиЕуШЫдБЁЂЗНЪНЃЌКЫбщецЮБЙ§ГЬЁЂгаЮоТМЯёЁЂгаЮоааФкЕФЧЉдМЗчПиСїГЬЁЂФкШнзёбЕШЖрЗНУцДцдкВЛКЯГЃРэвдМАЮДОЁЩѓЩївхЮёЕШааЮЊЁЃ(2)КЫбщЬљШызЪСЯЁЃЁЖЦБОнЙмРэЪЕЪЉАьЗЈЁЗЕкЪЎЬѕЙцЖЈЃКЯђвјааЩъЧыАьРэЦБОнЬљЯжЕФЩЬвЕЛуЦБЕФГжЦБШЫЃЌБиаыОпБИЯТСаЬѕМў:(вЛ)дквјааПЊСЂДцПюеЫЛЇ;(Жў)гыГіЦБШЫЁЂЧАЪжжЎМфОпгаецЪЕЕФНЛвзЙиЯЕКЭеЎШЈеЎЮёЙиЯЕЁЃЖјеХЯўгю(КуЗсЧрЕКЗжааЦБОнВПдБЙЄ)БЪТМжаГЦЃЌАьРэвЕЮёЙ§ГЬжаЮДМћЙ§ЗЈЖЈДњБэШЫКЭОАьШЫЁЃжЛСЊЯЕСЫМйУАЕФЗИзяЗжзгеХчхЃЌУЛгаНјвЛВНКЫЪЕЩэЗнЁЃЭЌЪБзЊЬљЯжЖдНгШЫдБЮЊЗИзяЗжзгеХчхЃЌПЩМћзЊЬљЯжКЯЭЌвВЗЧНЙзїжаТУЬсЙЉЁЃдкаьНЈ(КуЗсЩЯКЃЗжаадБЙЄ)БЪТМжаПЩМћЃЌИУБЪвЕЮёРћТЪЙ§ИпЃЌЯджјИпгкЪаГЁРћТЪЃЌЧвН№ЖюДѓЃЌКуЗсЧрЕКЗжааОАьШЫдБжЛСЊЯЕСЫМйУАЕФЗИзяЗжзгеХчхЃЌУЛгаОЁЕНКЯРэзЂвтвхЮёЁЃКуЗсЧрЕКЗжаа(жЄОнЕїШЁ)жаЕФНщЩмаХЃЌзЊЬљЯжвЕЮёгЩТэжОбхАьРэЃЌКуЗсЖдгквЕЮёСЊЯЕШЫРэгІКЫВщВЂШЗШЯЩэЗнецЪЕадЁЃДоБѓ(ЧЌвјЭЖзЪЃЌЮЊЗИзяЗжзггыКуЗсЧрЕКЁЂКуЗсЩЯКЃЧЃЯп)ГЦЗИзяЗжзгУАгУНЙзїжаТУНщШыЕчЦБЯЕЭГВЂЩшСЂЭЌвЕЛЇЕФааЮЊЪЕМЪВЂВЛЗћКЯвЕФкБОЪЁНгШыДњРэЕФЙпГЃзіЗЈЃЌНсКЯФъЯЂЙ§ИпЕШЧщПіЃЌЧрЕККуЗсдкзЊЬљЯжЪБгІЕБгаЫљзЂвтЁЃ

ЖјЧвДЫЪБЧрЕККуЗсвбОжЊЯўНЙзїжаТУВЂУЛгаТэжОбхетУћдБЙЄЃЌЖдБОАИЫљГЦЫ№ЪЇЯЕЪмЦЪТЪЕЕМжТвбОгадЄЦкЁЃ(Жў)КуЗсвјааЧрЕКЗжаадкБЈАИЧАУїжЊБЛЦЃЌКЯЭЌЗЧЫЋЗНецЪЕвтЫМБэЪОЁЃдИцдкБОАИЦ№ЫпЧАвбОУїжЊЁЖзЊЬљЯжКЯЭЌЁЗЮЊащМйЃЌВЂЧвДЫЧАКуЗсвјаавбЯђЙЋАВЛњЙизїЮЊжЄОн(МАЙЄзїШЫдБжЄбд)ЬсЙЉЃЌЕЋдИцШДдкБОАИЦ№ЫпЪБЯђЙѓдКвўТїСЫЦфУїжЊКЯЭЌащМйЕФЪТЪЕЃЌЭЌЪБЮЅБГГЯЪЕаХгУддђдЎв§ащМйКЯЭЌжаЕФељвщНтОіЬѕПювдЧПааШЗЖЈБОАИЙмЯНЁЃСжЩйгТ(аЯЬЈвјааЙЄзїШЫдБ)ГЦКуЗсвјааЧрЕКЗжаавбжЊБЛЦЁЃеХЯўгю(КуЗсЧрЕКЗжааШЫдБ)БэЪОЃЌКуЗсвјааБЈАИЧАвбОжЊЯўНЙзїжаТУвјааДгЮДПЊЭЈЙ§ЭЌвЕЛЇЃЌвВУЛга20вкЕчЦБвЕЮёЃЌвВОЭИќВЛДцдкНјаазЊЬљЯжЕФааЮЊЃЌЭЌЪБвВЫЕУїзЊЬљЯжЕШааЮЊЯЕЮБдьЪЧгЩКуЗсЧрЕКЗжааЪзЯШЗЂЯжЁЃКуЗсвјааЩЯКЃЗжааБЈАИВФСЯЃЌПЩМћКуЗсвјааЧрЕКЗжааЖдБЛЦвбОжЊЧщЁЃдкРШЗЛЙЋАВЕїШЁЗИзяЗжзгУАГфНЙзїжаТУдкКуЗсвјааЧрЕКЗжааГаЖвЛуЦБвЕЮёШЋВПзЪСЯжаЃЌКуЗсвјааЧрЕКЗжааЬсЙЉСЫБОАИЫљЩцЕФСНЗнзЊЬљЯжКЯЭЌЃЌПЩМћКуЗсвјааЧрЕКЗжаавбжЊИУзЊЬљЯжКЯЭЌВЂЗЧНЙзїжаТУвјааЧЉЪ№ЁЃ(Ш§)КуЗсвјааЧрЕКЗжааБЛЦжиДѓвђЫиЪЧЙЄааЮЅЙцНјааЕчЦБДњРэНгШыЁЃеХЯўгю(КуЗсЧрЕКЗжааЦБОнВПдБЙЄ)ШЯЮЊЕчЦБвЕЮёЗчЯеКмЕЭЃЌВЂШЯЮЊЙЄаавбОДњРэНгШыЕчЦБЯЕЭГЃЌвђДЫЮоашЩѓКЫЁЃ(ЫФ)ЙЄааШєзёббыааЙцЖЈВйзїЃЌдђВЛПЩФмДњРэНгШыЮЊЗИзяЗжзгЬсЙЉПЩФмЃЌЦфЫћвјааОљОмОјЮЊЗИзяЗжзгЮЅЙцНгШыЕчЦБЁЃ1ЁЂЙЄааРШЗЛжЇааЯЕЮЅЙцЮЊЗИзяЗжзгУАУћПЊСЂЭЌвЕеЫЛЇЁЃеХгёХѓ(ЙЄааРШЗЛжЇаагЊвЕВПОРэЃЌАьРэУцЧЉШЫдБжЎвЛ)ГЦвбСЊЭјКЫВщЃЌСѕСЂаТ(ЙЄааРШЗЛФГОРэЃЌгыеХгёХѓвЛЭЌЧАЭљБЛИцДІУцЧЉ)ЃЌОЙГЦЖЅЬцШЫдБгыЩэЗнжЄееЦЌДѓЬхвЛжТЃЌЯдШЛДцдкЮЪЬтЁЃЕїШЁжЄОн(ЙЄааРШЗЛ)жаЃЌНгШыКЫбщЪБгаЗЈЖЈДњБэШЫеХЗъДКЧхЮњУтЙкееЦЌЁЃеХгёХѓПЩвдУїШЗБцШЯРюЙ№СЂУцВПЃЌЧвОнЙЄааРШЗЛШЫдБГЦУцЧЉЧАНјааЙ§СЊЭјКЫбщЃЌЕЋееЦЌПЩМћЖўШЫУїЯдВЛЯрЯёЃЌШєЦфШЯецЩѓКЫЃЌВЛЛсЮоЗЈБцБ№ецМйЁЃаье№ЛЊ(еаЩЬвјааЩЯКЃКчЧХжЇааИКд№ШЫ)УїШЗЗЂЯжЗЈЖЈДњБэШЫееЦЌгыБОШЫВЛвЛжТЃЌАќРЈEMSМФЫЭКѓЗЂЯжНЙзїжаТУВЂЮохжЙњЧПЁЂЛбГЦПЊЭЌвЕЛЇвђвјааФкВПдвђЖјЮоЗЈНјааДѓЖюВщбЏЕШвЩЕуЃЌОмОјАьРэЗИзяЗжзггаЙиПЊЛЇвЕЮёЁЃ2ЁЂЙЄаажЃжнЗжааЮЅЙцЮЊЗИзяЗжзгЧЉЪ№ДњРэНгШыавщЁЃедУє(ЙЄаажЃжнЗжааЪаГЁВППЭЛЇОРэ)дкБЪТМжаГаШЯЦфдкНЙзїжаТУгыжЃжнЙЄааАьРэДњРэНгШыавщЪБЮДАДееЙцЖЈвЊЧѓЕФСїГЬАьРэЁЃВЂГЦЙЄаажЃжнЗжааЮДЪеМЏПЭЛЇЕФгЊвЕжДееЁЂН№ШкаэПЩжЄЁЂЗЈШЫЁЂОАьШЫЩэЗнжЄУїИДгЁМўЕШжюЖрВФСЯЃЌДњРэНгШыавщУЛгаУцЧЉЖјЪЧМФЫЭжСРМжнЗИзяЗжзгЪжжаЁЃКуЗсЩЯКЃБЈАИВФСЯжаЯдЪОЃЌРШЗЛЙЄааЪЧЛљгкжЃжнЙЄаагыНЙзїжаТУвјааЧЉЖЉЕФДњРэНгШыавщНјааПЊЛЇТфЕиЕФЃЌЖјжЃжнЙЄаадђШЯЮЊЪЕМЪЩѓКЫвхЮёгІИУгЩРШЗЛЙЄааВйзїЃЌЫЋЗНОљЮДЭъШЋТФааЩѓКЫвхЮёЁЃедУє(ЙЄаажЃжнЪаГЁВППЭЛЇОРэ)БэЪОЃЌжЃжнЙЄааШЯЮЊПЊЩшЭЌвЕЛЇПЩвдЙ§ТЫащМйПЭЛЇЃЌЖјРШЗЛЙЄаадкЪеЕНжЃжнЙЄааЬсЙЉЕФДњРэНгШыавщКѓШЯЮЊвбОгЩжЃжнЙЄааЭЌвтДњРэНгШыЁЃЫЋЗНЖМЮДЭъШЋвРееЗЈЖЈвЊЧѓАьРэЯргІЪжајЁЃ(Юх)ЗЈТЩЗжЮіЁЃ1ЁЂЕчЦБвЕЮёЯрЙиЗЈТЩЙцЗЖЁЃЁЖЕчзгЩЬвЕЛуЦБвЕЮёЙмРэАьЗЈЁЗЕк7ЬѕЙцЖЈЃКБЛДњРэЛњЙЙЁЂН№ШкЛњЙЙвдЭтЕФЗЈШЫМАЦфЫћзщжЏАьРэЕчзгЩЬвЕЛуЦБвЕЮёЃЌгІдкНгШыЛњЙЙПЊСЂеЫЛЇ;Ек8ЬѕЙцЖЈЃКНгШыЛњЙЙЬсЙЉЕчзгЩЬвЕЛуЦБвЕЮёЗўЮёЃЌгІЖдПЭЛЇЛљБОаХЯЂЕФецЪЕадИКЩѓКЫд№ШЮЃЌВЂвРОнБОАьЗЈМАЯрЙиЙцЖЈЃЌгыПЭЛЇЧЉЖЉЕчзгЩЬвЕЛуЦБвЕЮёЗўЮёавщЃЌУїШЗЫЋЗНЕФШЈРћКЭвхЮёЁЃПЭЛЇЛљБОаХЯЂАќРЈПЭЛЇУћГЦЁЂеЫКХЁЂзщжЏЛњЙЙДњТыКЭвЕЮёжїЬхРрБ№ЕШаХЯЂ;Ек16ЬѕЙцЖЈЃКПЭЛЇПЊеЙЕчзгЩЬвЕЛуЦБЛюЖЏЪБЃЌЦфЧЉеТЫљвРРЕЕФЕчзгЧЉУћжЦзїЪ§ОнКЭЕчзгЧЉУћШЯжЄжЄЪщЃЌгІЯђНгШыЛњЙЙжИЖЈЕФЕчзгШЯжЄЗўЮёЬсЙЉепЕФзЂВсЩѓХњЛњЙЙЩъЧы;Ек17ЬѕЙцЖЈЃКНгШыЛњЙЙЁЂЕчзгЩЬвЕЛуЦБЯЕЭГдЫгЊепжИЖЈЕФЕчзгШЯжЄЗўЮёЛњЙЙЬсЙЉепЃЌгІЖдЕчзгЧЉУћШЯжЄжЄЪщЩъЧыепЕФЩэЗнецЪЕадИКЩѓКЫд№ШЮЁЃ

ЁЖЕчзгЩЬвЕЛуЦБвЕЮёДІРэЪжајЁЗЙцЖЈЃК(вЛ)жБНгНгШыЕчзгЩЬвЕЛуЦБЯЕЭГЕФвјаавЕН№ШкЛњЙЙ(вдЯТМђГЦНгШыаа);(Жў)жБНгНгШыЕчзгЩЬвЕЛуЦБЯЕЭГЕФВЦЮёЙЋЫО(вдЯТМђГЦНгШыВЦЮёЙЋЫО);(Ш§)ЭЈЙ§НгШыааАьРэЕчзгЩЬвЕЛуЦБвЕЮёЕФвјаавЕН№ШкЛњЙЙ(вдЯТМђГЦБЛДњРэаа);(ЫФ)ЭЈЙ§НгШыааАьРэЕчзгЩЬвЕЛуЦБвЕЮёЕФВЦЮёЙЋЫО(вдЯТМђГЦБЛДњРэВЦЮёЙЋЫО)ЁЃБЛДњРэааЁЂБЛДњРэВЦЮёЙЋЫОгІЭЈЙ§НгШыааАьРэЕчзгЩЬвЕЛуЦБвЕЮёЃЌВЂдкНгШыааПЊСЂШЫУёБввјааНсЫуеЫЛЇЁЃЁЖжаЙњШЫУёвјааЙигкЙцЗЖКЭДйНјЕчзгЩЬвЕЛуЦБвЕЮёЗЂеЙЕФЭЈжЊЁЗЙцЖЈЃК(ЫФ)ЧПЛЏЕчЦБЯЕЭГДњРэНгШыецЪЕадЩѓКЫЁЃжБСЌНгШыЕчЦБЯЕЭГЕФН№ШкЛњЙЙЬсЙЉЕчЦБДњРэНгШыЗўЮёЪБЃЌгІЖдБЛДњРэЛњЙЙЛљБОаХЯЂМАЩэЗнЕФецЪЕадНјааЩѓКЫЃЌЧваыЭЈЙ§ДѓЖюжЇИЖЯЕЭГЯђБЛДњРэЛњЙЙНјааКЫЪЕШЗШЯ(ВщбЏБЈЮФФкШнжСЩйАќРЈЩъЧыШЫШЋГЦЁЂЗЈЖЈДњБэШЫаеУћЁЂгЊвЕжДееБрКХЁЂН№ШкаэПЩжЄБрКХЁЂВщбЏЪТЯюЕШ)ЃЌБЛДњРэЛњЙЙгІИјгшЭЌвтНгШыЛђВЛЭЌвтНгШыЕФУїШЗД№ИДЁЃ2ЁЂЭЌвЕЛЇЯрЙиЗЈТЩЙцЗЖЁЃЁЖШЫУёБввјааНсЫуеЫЛЇЙмРэАьЗЈЁЗЕкЪЎСљЬѕЙцЖЈЃКДцПюШЫгаЯТСаЧщаЮжЎвЛЕФЃЌПЩвддквьЕиПЊСЂгаЙивјааНсЫуеЫЛЇЃК(вЛ)гЊвЕжДеезЂВсЕигыОгЊЕиВЛдкЭЌвЛааеўЧјгђ(ПчЪЁЁЂЪаЁЂЯи)ашвЊПЊСЂЛљБОДцПюеЫЛЇЕФ;(Жў)АьРэвьЕиНшПюКЭЦфЫћНсЫуашвЊПЊСЂвЛАуДцПюеЫЛЇЕФ;(Ш§)ДцПюШЫвђИНЪєЕФЗЧЖРСЂКЫЫуЕЅЮЛЛђХЩГіЛњЙЙЗЂЩњЕФЪеШыЛуНЩЛђвЕЮёжЇГіашвЊПЊСЂзЈгУДцПюеЫЛЇЕФ;(ЫФ)вьЕиСйЪБОгЊЛюЖЏашвЊПЊСЂСйЪБДцПюеЫЛЇЕФ;(Юх)здШЛШЫИљОнашвЊдквьЕиПЊСЂИіШЫвјааНсЫуеЫЛЇЕФЁЃЁЖжаЙњШЫУёвјааЙигкМгЧПвјаавЕН№ШкЛњЙЙШЫУёБвЭЌвЕвјааНсЫуеЫЛЇЙмРэЕФЭЈжЊЁЗЙцЖЈЃКПЊЛЇвјаагІЕБЬсИпЖдЭЌвЕПЊЛЇЕФЩѓКЫвЊЧѓЃЌВЩШЁЖржжДыЪЉЖдПЊЛЇжЄУїЮФМўЕФецЪЕадЁЂЭъећадКЭКЯЙцадвдМАДцПювјааПЊЛЇвтдИецЪЕадНјааЩѓКЫЁЃ1.жДааЭЌвЛвјааЗжжЇЛњЙЙЪзДЮПЊЛЇУцЧЉжЦЖШЃЌгЩПЊЛЇвјааСНУћвдЩЯЙЄзїШЫдБЙВЭЌЧзМћДцПювјааЗЈЖЈДњБэШЫ(ЕЅЮЛИКд№ШЫ)дкПЊЛЇЩъЧыЪщКЭвјааеЫЛЇЙмРэавщЩЯЧЉУћШЗШЯ;2.бЯИёжДааПЊЛЇжЄУїЮФМўдМўЕФЩѓКЫвЊЧѓЃЌВЛЕУвдЩѓКЫИДгЁМўЛђгАгЁМўДњЬцЃЌБиаыВЩШЁЫЋШЫИДКЫжЦЖШ;3.ШЯецЩѓВщЗЈЖЈДњБэШЫ(ЕЅЮЛИКд№ШЫ)ЩэЗнжЄМўЕФецЮБЃЌЦфжаОгУёЩэЗнжЄгІЕБЭЈЙ§СЊЭјКЫВщЙЋУёЩэЗнаХЯЂЯЕЭГКЫЪЕЃЌЦфЫћЩэЗнжЄМўЭЈЙ§ЯђЙЋАВЛњЙиВщбЏЕШЗНЪННјвЛВНКЫЪЕЁЃгаЬѕМўЕФЕиЧјЃЌЭЈЙ§ЙЄЩЬЁЂЫАЮёКЭвјаавЕМрЖНЙмРэВПУХЕФеўИЎаХЯЂЙЋПЊЭјеОВщбЏгЊвЕжДееЁЂЫАЮёЕЧМЧжЄМўКЭН№ШкаэПЩжЄЕФгааЇад;4.жСЩйВЩШЁЯТСа2жжЗНЪНЖдДцПювјааПЊЛЇвтдИЕФецЪЕадНјааКЫЪЕЃКвЛЪЧЭЈЙ§ДѓЖюжЇИЖЯЕЭГЯђДцПювјаавЛМЖЗЈШЫНјааКЫЪЕ(ВщбЏВщИДЗНЗЈМћИНМў1ЃКЁЖЭЈЙ§ДѓЖюжЇИЖЯЕЭГВщбЏЁЂВщИДЭЌвЕПЊЛЇвЕЮёДІРэЙцЖЈЁЗ);ЖўЪЧЕНДцПювјааЩЯУХКЫЪЕЛђепЭЈЙ§БОвјаадквьЕиЕФЗжжЇЛњЙЙЩЯУХКЫЪЕ;5.ЖдеЫЕижЗ(СЊЯЕЕижЗ)гІЕБЮЊДцПювјааОгЊЫљдкЕиЛђепЙЄЩЬзЂВсЕиЕФЕижЗ;6.ЭъећСєДцЖдПЊЛЇвтдИКЭПЊЛЇжЄУїЮФМўецЪЕадКЫЪЕЕФжНжЪЁЂЪгЦЕЁЂЕчЛАЕШМЧТМЁЃ3ЁЂЙЄааЦБОнжааФжЃжнЗжааДцдкЕФОпЬхЮЅЙцааЮЊЃК1)ЁЂЮЅЗДЁЖЕчзгЩЬвЕЛуЦБвЕЮёЙмРэАьЗЈЁЗ“гІдкНгШыЛњЙЙПЊСЂеЫЛЇ”ЕФЙцЖЈЃЌЫцвтдЪаэЗИзяЗжзгУАУћПчЪЁжСРШЗЛЙЄааПЊСЂеЫЛЇ;2)ЁЂЮЅЗДЁЖЕчзгЩЬвЕЛуЦБвЕЮёЙмРэАьЗЈЁЗ“гІЖдПЭЛЇЛљБОаХЯЂЕФецЪЕадИКЩѓКЫд№ШЮ”ЕФЙцЖЈЃЌЦфгІЖдЗИзяЗжзгУАУћМАЦфКѓЙћГаЕЃЗЈТЩд№ШЮ;3)ЁЂжаЙњШЫУёвјааСэАфВМжЎЁЖЙигкЙцЗЖКЭДйНјЕчзгЩЬвЕЛуЦБвЕЮёЗЂеЙЕФЭЈжЊЁЗЃЌЙцЖЈДњРэНгШыЕчЦБЯЕЭГЪБЃЌдйДЮЧПЕїаыЭЈЙ§“ДѓЖюжЇИЖЯЕЭГЯђБЛДњРэЛњЙЙНјааКЫЪЕШЗШЯ”ЃЌПЩЗДжЄЙЄааЦБОнжааФЕБЪБЮДОЁЛљБОЩѓВщвхЮё;4ЁЂЙЄааРШЗЛжЇааДцдкЕФОпЬхЮЅЙцааЮЊЃК1)ЮЅЗДЁЖШЫУёБввјааНсЫуеЫЛЇЙмРэАьЗЈЁЗЃЌдкВЛЗћКЯЬѕМўЕФЧщПіЯТЃЌЮЊЗИзяЗжзгУАУћвьЕиПЊСЂвјааНсЫуеЫЛЇ;2)ЮЅЗДЁЖжаЙњШЫУёвјааЙигкМгЧПвјаавЕН№ШкЛњЙЙШЫУёБвЭЌвЕвјааНсЫуеЫЛЇЙмРэЕФЭЈжЊЁЗЃЌПЊСЂЭЌвЕНсЫуеЫЛЇЪБЃЌЩУздВЛЭЈЙ§ДѓЖюжЇИЖЯЕЭГЯђжаТУвјааКЫЪЕЁЃЯдЖјвзМћЃЌЦфФкВПЗчПиШЋВПИкЮЛжАд№ЪЇСщ;3)ИљОнБЪТММЧдиЃЌЦфЮДАДееЁЖжаЙњШЫУёвјааЙигкМгЧПвјаавЕН№ШкЛњЙЙШЫУёБвЭЌвЕвјааНсЫуеЫЛЇЙмРэЕФЭЈжЊЁЗЙцЖЈЖдЗЈЖЈДњБэШЫЩэЗнжЄдМўНјааГіЪОВЂНјааецЮБКЫЪЕЁЃ

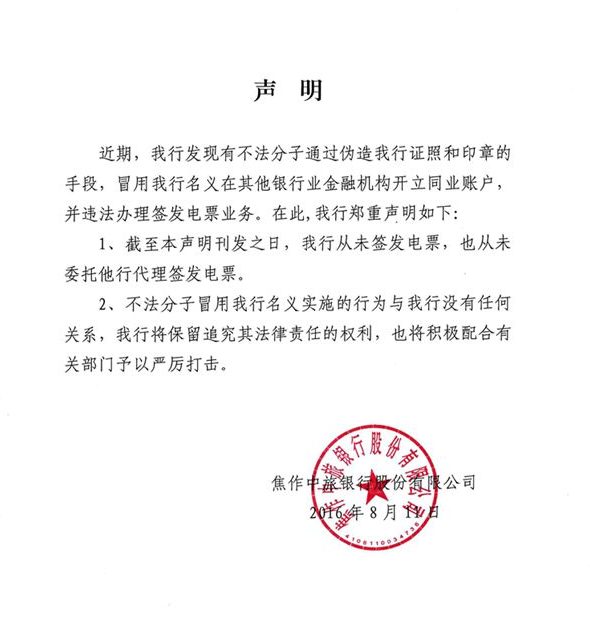

ЖўЁЂдИцвРОнащМйКЯЭЌжаЕФЙмЯНШЈЬѕПюжїеХЙмЯНВЛЗћКЯЗЈТЩЙцЖЈ;ЧвдИцдкБОАИжаЫљЬсГіЕФЫ№ЪЇЧыЧѓгые§дкНјааЕФаЬЪТАИМўЯюЯТЫ№ЪЇЯЕЭЌвЛБъЕФЃЌБОАИгІЕБВЕЛиЦ№ЫпЁЃМДЪЙЙѓдКЖдгкБЛИцЙигкЙмЯНШЈЕФвтМћВЛгшШЯПЩЃЌЕЋгЩгкБОАИгые§дкНјааЕФаЬЪТГЬађЯЕЭЌвЛЗЈТЩЙиЯЕЃЌврВЛгІЕБМЬајЩѓРэЁЃдИцПюЯю(зЊЬљПю)Ы№ЪЇЯЕдтЪмЗИзяЗжзгеЉЦЗЂЩњЁЃвђДЫЃЌИУЕШЫ№ЪЇжїеХе§ЪЧЕБЧАНјаажаЕФаЬЪТАИМўЫљДІРэЕФЫ№ЪЇЮЊЭЌвЛБъЕФЁЃЖјЙЄааЕФЮЅЙцЯЕЭГНгШыЁЂЗИзяЗжзгУАгУБЛИцУћвхГаЖвМАЬљЯжЃЌОљЯЕИУЗИзяааЮЊЕФБивЊВПЗжЃЌзюжеЛёШЁПюЯюЖдЯѓМДЮЊЬсЙЉзЊЬљЯжПюЕФзЊЬљШыЕЅЮЛЃЌвЛЕЉЦфДгзЊЬљЯжЕЅЮЛЛёЕУПюЯюЃЌЦфЗИзяМДвбОЕУЪжЁЃжСгкзЊЬљЯжЕЅЮЛЪЧЗёМЬајзЊЬљЯжЛђЯђбыаадйЬљЯжЃЌдђвбОВЛЪЧЦфЗИзяааЮЊЕФзщГЩВПЗжЃЌвВВЛЪмЦфПижЦЁЃдИцзїЮЊБЛКІЕЅЮЛЃЌЦфгІЕБЕШД§гаЙиаЬЪТГЬађДІРэЭъГЩВЂНгЪмгаЙиЭЫХтЁЃаЯЬЈвјааЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦ“аЯЬЈвјаа”)вбОЭЈЙ§УёЪТХаОіШЁЕУПюЯюЃЌздШЛдИцдкаЬЪТАИМўЭЫХтГЬађжаПЩвдаЕїЖјВЛжТгАЯьЦфШЈРћЁЃдИцжЊЯўвВШЯПЩЃЌБОАИЫљЩцЦБОнГаЖвЁЂЬљЯжЁЂзЊЬљЯжОљЯЕЗИзяЗжзгРћгУЦШЁЕФеЫЛЇУмТыЫљНјааЕФеЉЦЛюЖЏЃЌЖјаЯЬЈвјаагыдИцЖМЯЕеЉЦЕФЪмКІШЫЁЃвВОЭЪЧЫЕЃЌдИцздЩэУїжЊдкБОАИжаБЛИцУЛгаецЪЕНгШыЕчзгЦБОнЯЕЭГЁЂУЛгаГаЖвЦБОнЁЂУЛгазЊЬљЦБОнЃЌИќЬИВЛЩЯЧЉЪ№ЁЖзЊЬљЯжКЯЭЌЁЗЁЃЖјИУЕШЧщПіЃЌдИцдкБОАИЫпЫЯЧыЧѓЪТЪЕгыРэгЩжагшвдСЫвўТїЁЃИљОнЁЖЙигкдкЩѓРэОМУОРЗзАИМўжаЩцМАОМУЗИзяЯгвЩШєИЩЮЪЬтЕФЙцЖЈЁЗЕкЪЎвЛЬѕЙцЖЈЃК“ШЫУёЗЈдКзїЮЊОМУОРЗзЪмРэЕФАИМўЃЌОЩѓРэШЯЮЊВЛЪєОМУОРЗзЖјгаОМУЗИзяЯгвЩЕФЃЌгІЕБВУЖЈВЕЛиЦ№ЫпЃЌНЋгаЙиВФСЯвЦЫЭЙЋАВЛњЙиЛђМьВьЛњЙиЁЃ”БОАИгІЕБгшвдвРЗЈВЕЛиЦ№ЫпЁЃдИцдкСэАИЮДОіЧщПіЯТМДЬсЦ№УёЪТЫпЫЯЃЌЪЕдђдіМгЫЯРлЃЌврВЛРћгкАИМўДІРэЁЃМДБуВЛВЕЛиЦ№ЫпЃЌИљОнЁЖжаЛЊШЫУёЙВКЭЙњУёЪТЫпЫЯЗЈЁЗЕквЛАйЮхЪЎЬѕЙцЖЈЃК“гаЯТСаЧщаЮжЎвЛЕФЃЌжажЙЫпЫЯЃК……(Юх)БОАИБиаывдСэвЛАИЕФЩѓРэНсЙћЮЊвРОнЃЌЖјСэвЛАИЩаЮДЩѓНсЕФ;……”ЁЃаЬЪТвЛЩѓАИМўЃЌЗЈдКвбОШЯЖЈгаЙиЦБОнВЂЗЧБЛИцецЪЕГаЖвЁЂЬљЯжМАзЊЬљЯжгшдИцЁЃИУЕШаЬЪТАИМўе§Д§зюжеХаОіЁЃЙигкБОАИдИцЪЧЗёЭЌЪБжїеХСЫЦБОнШЈРћЃЌгІЕБИљОнЦБОнЗЈМАЯрЙиЫОЗЈНтЪЭЕФЙцЖЈШЗЖЈЙмЯНвРОнЃЌЖјВЛФмзїЮЊРІАѓЛьЭЌдкЭЌвЛАИМўжаНјааДІРэЃЌЭЌЪБЃЌвВВЛФмдкЪЕЬхЩЯдкЭЌвЛАИМўжаДІРэЁЃзюИпдКЙигкЩѓРэЦБОнАИМўЕФШєИЩЮЪЬтЕФЙцЖЈЕк67ЬѕЃЌвВУїШЗЙцЖЈБЛЮБдьЧЉеТепВЛГаЕЃЦБОнд№ШЮЁЃвђДЫЃЌЙЄааБЛЗИзяЗжзгЦШЁЮЅЙцЮЊЦфНгШыЕчЦБЯЕЭГЃЌПЊСЂЭЌвЕЛЇПкЃЌВЂЫљЗЂИјЕФЕчзгУмдПМАОгЩУмдПЫљАьРэЕФГаЖвЁЂЬљЯжЁЂзЊЬљЯжЃЌИљОнЕчзгЧЉУћЗЈОљЪєгкЩЯЪіЮБдьЧЉеТЁЃ

Ш§ЁЂМДЛђШЫУёЗЈдКШЯЮЊБОАИЙмЯНЁЂ“аЬУёНЛВц”ЮЪЬтОљВЛгАЯьБОАИЩѓРэЃЌдИцЫпЫЯЧыЧѓЫљжїеХХтГЅдИцЫ№ЪЇМАРћЯЂвВЮоЗЈТЩМАЪТЪЕвРОнЃЌБЛИцВЛгІЖдКЯЭЌГаЕЃвхЮёЁЃЪзЯШЃЌАДеедИцУїШЗжЎКЯЭЌОРЗзАИгЩЃЌИљОнЁЖКЯЭЌЗЈЁЗЕкАЫЬѕЙцЖЈ“вРЗЈГЩСЂЕФКЯЭЌЃЌЖдЕБЪТШЫОпгаЗЈТЩдМЪјСІЁЃЕБЪТШЫгІЕБАДеедМЖЈТФааздМКЕФвхЮёЃЌВЛЕУЩУздБфИќЛђепНтГ§КЯЭЌЁЃвРЗЈГЩСЂЕФКЯЭЌЃЌЪмЗЈТЩБЃЛЄЁЃ”КЯЭЌГЩСЂаыЯЕЛљгкЫЋЗНКЯвтВњЩњЃЌЖјдкБОАИжаЃЌБЛИцУЛгаНјааЦБОнГаЖвЁЂЬљЯжКЭзЊЬљЯжЃЌИќУЛгагыдИцОЭЫљГЦЁЖзЊЬљЯжКЯЭЌЁЗНгДЅВЂаЮГЩШЮКЮКЯвтЁЃЯрЗДЃЌЯдЯЕЗИзяЗжзгУАгУБЛИцУћвхЁЂЮБдьгЁМјВЂгыдИцЧЉЪ№гаЙиавщЁЃдИцвВжЊЯўЁЖзЊЬљЯжКЯЭЌЁЗЗЧгЩБЛИцзїГіЕФецЪЕвтЫМБэЪОЃЌдИцЛљгкЁЖзЊЬљЯжКЯЭЌЁЗжїеХШЈРћШБЗІвРОнЁЃЦфДЮЃЌИљОнЁЖзюИпШЫУёЗЈдКЙигкЩѓРэЦБОнОРЗзАИМўШєИЩЮЪЬтЕФЙцЖЈЁЗЕкСљЪЎЦпЬѕЙцЖЈЃК“вРееЦБОнЗЈЕкЪЎЫФЬѕЁЂЕквЛАйСуШ§ЬѕЁЂЕквЛАйСуЫФЬѕЕФЙцЖЈЃЌЮБдьЁЂБфдьЦБОнепГ§гІЕБвРЗЈГаЕЃаЬЪТЁЂааеўд№ШЮЭтЃЌИјЫћШЫдьГЩЫ№ЪЇЕФЃЌЛЙгІЕБГаЕЃУёЪТХтГЅд№ШЮЁЃБЛЮБдьЧЉеТепВЛГаЕЃЦБОнд№ШЮЁЃ”врУїШЗСЫБЛЮБдьЕЅЮЛВЛГаЕЃШЮКЮд№ШЮЁЃИљОнФПЧАБОАИЯрЙивбЩњаЇХаОіМАаЬЪТвЛЩѓХаОіЃЌЗИзяЯгвЩШЫЭЈЙ§МйУАБЛИцЕФЗНЪННгШыжаЙњШЫУёвјааЕчзгЩЬвЕЛуЦБЯЕЭГЃЌВЂвдБЛИцЕФУћвхЖдЪТЯШДЎЭЈКУЕФЦѓвЕЫљПЊОпЕФЕчзгвјааГаЖвЛуЦБНјааащМйГаЖвЃЌдйзЊЬљЯжИјЦфЫћвјааЃЌДгЖјЦШЁзЊЬљЯжзЪН№ЕФЪТЪЕвбОУїШЗЁЃдИцгІЭЈЙ§аЬЪТХаОіКЭЦфЫћЗЈТЩГЬађзЗОПЦфЫ№ЪЇЁЃзлЩЯЫљЪіЃЌБЛИцЧыЧѓЗЈдКВЕЛидИцЫпЫЯЧыЧѓЁЃ

БОдКЩѓРэВщУїЪТЪЕЃК2016Фъ7дТ28ШеЃЌМзЗНаЯЬЈвјааЙЩЗнгаЯоЙЋЫО(вдЯТМђГЦаЯЬЈвјаа)гыввЗНКуЗсвјааЧрЕКЗжааЧЉЖЉЁЖзЊЬљЯжКЯЭЌЁЗЃЌдМЖЈКуЗсвјааЧрЕКЗжааЯђаЯЬЈвјааЬсЙЉ13еХЕчзгЩЬвЕЛуЦБЃЌЦБУцН№ЖюКЯМЦ6.5вкдЊЃЌзЊЬљЯжРћТЪЮЊ2.72%ЁЃЁЖзЊЬљЯжКЯЭЌЁЗЧЉЖЉЕФЕБШеЃЌаЯЬЈвјааАДееКЯЭЌдМЖЈЯђКуЗсвјааЧрЕКЗжааЛЎПю632161333.37дЊЁЃКгББЪЁИпМЖШЫУёЗЈдКЯђЩЯКЃЦБОнНЛвзЫљЙЩЗнгаЯоЙЋЫОЕїШЁСЫЫљЩц13еХЕчзгЩЬвЕЛуЦБЃЌгаЙиЕБЪТШЫдкЕчзгЩЬвЕЛуЦБЯЕЭГЩЯЕФВйзїМЧТМЯдЪОЃЌКуЗсвјааЧрЕКЗжаагкЁЖзЊЬљЯжКЯЭЌЁЗЧЉЖЉЕФЕБШеМДНЋ13еХЕчзгЩЬвЕЛуЦББГЪщИјСЫаЯЬЈвјааЁЃ13еХЕчзгЩЬвЕЛуЦБЛљБОаХЯЂШчЯТЃКЦБОнжжРрЮЊAC01-вјГаЃЌУПеХЦБОнН№ЖюОљЮЊ5000ЭђдЊ;ГіЦБШеЦкЮЊ2016Фъ7дТ26ШеЁЂ27ШеЃЌГіЦБШЫЗжБ№ЮЊЩЯКЃО§ШЛН№ЪєВФСЯгаЯоЙЋЫОЁЂжаДЂвјаХПиЙЩгаЯоЙЋЫОЁЂЩЯКЃшёбюЮязЪгаЯоЙЋЫОЃЌЪеПюШЫЗжБ№ЮЊЩЯКЃНњИшЪЕвЕгаЯоЙЋЫОЁЂжаФмдДЕчСІШМСЯгаЯоЙЋЫОЃЌГаЖвШЫЮЊНЙзїжаТУвјааЁЃГаЖваХЯЂМЧдиЃЌБОЛуЦБвбОГаЖвЃЌЕНЦкЮоЬѕМўИЖПюЁЃЦфжа10еХЕчзгЩЬвЕЛуЦБЕФЕНЦкШеЮЊ2017Фъ7дТ26ШеЃЌ3еХЕчзгЩЬвЕЛуЦБЕФЕНЦкШеЮЊ2017Фъ7дТ27ШеЁЃ2016Фъ7дТ27ШеЃЌЩЯКЃНњИшЪЕвЕгаЯоЙЋЫОЁЂжаФмдДЕчСІШМСЯгаЯоЙЋЫОЯђНЙзїжаТУвјааЩъЧыЬљЯжЃЌЬљЯжРћТЪЮЊ3.4%ЁЃ2016Фъ7дТ28ШеЃЌНЙзїжаТУвјааЯђКуЗсвјааЧрЕКЗжааЩъЧызЊЬљЯжЃЌЬљЯжРћТЪЮЊ3.4%ЁЃ

2016Фъ8дТ11ШеЃЌНЙзїжаТУвјааЗЂВМЁЖЩљУїЁЗЃЌГЦЃК”НќЦкЃЌЮвааЗЂЯжгаВЛЗЈЗжзгЭЈЙ§ЮБдьЮваажЄееКЭгЁеТЕФЪжЖЮЃЌУАгУЮвааУћвхдкЦфЫћвјаавЕН№ШкЛњЙЙПЊСЂЭЌвЕеЫЛЇЃЌВЂЮЅЗЈАьРэЧЉЗЂЕчЦБвЕЮёЁЃдкДЫЃЌЮваажЃжиЩљУїШчЯТЃК1.НижСБОЩљУїПЏЗЂжЎШеЃЌЮвааДгЮДЧЉЗЂЕчЦБЃЌвВДгЮДЮЏЭаЫћааДњРэЧЉЗЂЕчЦБЁЃ2.ВЛЗЈЗжзгУАгУЮвааУћвхЪЕЪЉЕФааЮЊгыЮвааУЛгаШЮКЮЙиЯЕЃЌЮвааНЋБЃСєзЗОПЦфЗЈТЩд№ШЮЕФШЈРћЃЌвВНЋЛ§МЋХфКЯгаЙиВПУХгшвдбЯРїДђЛїЁЃ”ДЮШеЃЌаЯЬЈвјааОЭ13еХЕчзгЩЬвЕЛуЦБЗжБ№ЯђКуЗсвјааЧрЕКЗжааЬсГізЗЫїЃЌЩъЧыБИзЂЮЊЦБОнецЪЕадПЩвЩЁЂзЗЫїРраЭЮЊЗЧОмИЖзЗЫїЃЌзЗЫїН№ЖюЮЊЦБУцН№ЖюЁЃАИЩцЕчзгЩЬвЕЛуЦБЯШКѓгк2017Фъ7дТ26ШеЁЂ27ШеЕНЦкЁЃдкЩЯЪіЕчзгЩЬвЕЛуЦБЕНЦкКѓЃЌаЯЬЈвјаадкЯђНЙзїжаТУвјааОЭЩцАИЦБОнГаЖвКЭгыКуЗсвјааЧрЕКЗжаааЩЬЮДЙћЕФЧщПіЯТЃЌЯђКгББЪЁИпМЖШЫУёЗЈдКЬсЦ№СЫЫпЫЯЁЃвбОЩњаЇЕФзюИпШЫУёЗЈдК(2018)зюИпЗЈУёже778КХвЛАИХаОіЃКвЛЁЂГЗЯњКгББЪЁИпМЖШЫУёЗЈдК(2017)МНУёГѕ183КХУёЪТХаОі;ЖўЁЂКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжаагкБОХаОіЩњаЇКѓ15ШеФкжЇИЖаЯЬЈвјааЙЩЗнгаЯоЙЋЫО6.5вкдЊЃЌВЂАДеежаЙњШЫУёвјааЭЌЦкДцПюРћТЪжЇИЖРћЯЂ(ЦфжаЛуЦБН№Жю5вкдЊзд2017Фъ7дТ27ШеЦ№МЦЫужСИЖЧхжЎШеЃЌЛуЦБН№Жю1.5вкдЊзд2017Фъ7дТ28ШеЦ№МЦЫужСИЖЧхжЎШе);Ш§ЁЂКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжаагкБОХаОіЩњаЇКѓ15ШеФкЯђаЯЬЈвјааЙЩЗнгаЯоЙЋЫОжЇИЖТЩЪІЗб230ЭђдЊ;ЫФЁЂКуЗсвјааЙЩЗнгаЯоЙЋЫОЖдаЯЬЈвјааЙЩЗнгаЯоЙЋЫОЕФЧАЪіеЎЮёГаЕЃВЙГфХтГЅд№ШЮ;ЮхЁЂВЕЛиаЯЬЈвјааЙЩЗнгаЯоЙЋЫОЕФЦфЫћЫпЫЯЧыЧѓЁЃвхЮёШЫЮДАДБОХаОіжИЖЈЕФЦкМфТФааН№ЧЎИјИЖвхЮёЕФЃЌАДееЁЖжаЛЊШЫУёЙВКЭЙњУёЪТЫпЫЯЗЈЁЗЕкЖўАйЮхЪЎШ§ЬѕжЎЙцЖЈЃЌгІЕБМгБЖжЇИЖГйбгТФааЦкМфЕФеЎЮёРћЯЂЁЃвЛЩѓАИМўЪмРэЗб3303350дЊЃЌКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааЁЂКуЗсвјааЙЩЗнгаЯоЙЋЫОЙВЭЌИКЕЃ300ЭђдЊЃЌаЯЬЈвјааЙЩЗнгаЯоЙЋЫОИКЕЃ303350дЊ;БЃШЋЗб5000дЊгЩКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааЁЂКуЗсвјааЙЩЗнгаЯоЙЋЫОЙВЭЌИКЕЃЁЃБОАИЖўЩѓАИМўЪмРэЗб3303350дЊЃЌКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааИКЕЃ200ЭђдЊЃЌаЯЬЈвјааЙЩЗнгаЯоЙЋЫОИКЕЃ1303350дЊЁЃХаОіЩњаЇКѓЃЌдИцЯђаЯЬЈвјааЙЩЗнгаЯоЙЋЫОжЇИЖХаОіЯюЯТХтГЅПю670082900дЊЁЃЫЋЗНЕБЪТШЫШЗШЯБОАИЫљЩцЦБУцН№Жю6.5вкдЊЕФ13еХЕчзгГаЖвЛуЦБЃЌгывбОЩњаЇЕФзюИпШЫУёЗЈдК(2018)зюИпЗЈУёже778КХвЛАИЫљЩцЕФ13еХЕчзгГаЖвЛуЦБЯрвЛжТЁЃ

СэВщУїЃЌ2016Фъ3дТЃЌЗИзяЯгвЩШЫДобоЁЂхжЙњЧПЁЂеХчхвдАяжњЫћШЫШкзЪЮЊУћЃЌОдЄФБКѓЭЈЙ§МйУАБЛИцЕФЗНЪННгШыжаЙњШЫУёвјааЕчзгЩЬвЕЛуЦБЯЕЭГ(вдЯТМђГЦбыааЕчЦБЯЕЭГ)ЃЌВЂвдБЛИцУћвхЖдЪТЯШДЎЭЈКУЕФЦѓвЕЫљПЊОпЕФЕчзгвјааГаЖвЛуЦБ(вдЯТМђГЦЕчзгЛуЦБ)НјааащМйГаЖвЃЌдйзЊЬљЯжИјЦфЫћвјааЃЌДгЖјЦШЁзЊЬљЯжзЪН№ЁЃЗИзяЯгвЩШЫхжЙњЧПГЦЃКЦфдЯЕБЛИцдБЙЄЃЌвђИКд№ЦѓвЕаХДћВЛСМДћПюЃЌ2015Фъ8дТЯђБЛИцЩъЧыДЧжАЃЌжСФПЧАЦфДЧжАЪжајЛЙУЛгаАьЃЌЕЕАИЛЙдкБЛИцДІЃЌЦфдкБЛИцАьЙЋГЁЫљ9ТЅЛЙгавЛМфАьЙЋЪв909Ъв;ЦфвдБЛИцвЕЮёВПзмОРэЕФЩэЗнгыЙЄаажЃжнЦБОнжааФЕФедУєЧЂЬИПЊСЂЭЌвЕеЫЛЇЪТвЫ;Цфдк2016Фъ7дТЗнЙЄааРШЗЛПЊЗЂЧјжЇааХЩдБЙЄЕНБЛИцДІОЭПЊСЂЭЌвЕеЫЛЇевБЛИцЗЈЖЈДњБэШЫУцЧЉЪБЃЌЦфвдБЛИцвЕЮёВПзмОРэЕФЩэЗнГіУцЃЌВЂНшгУБЛИцБЃЮРВПзмОРэедЧкЕФАьЙЋЪвЃЌгЩЦфЫћЗИзяЯгвЩШЫУАГфБЛИцЗЈЖЈДњБэШЫКЭдБЙЄЃЌЦЙ§ЙЄааРШЗЛПЊЗЂЧјжЇаадБЙЄЃЌЭъГЩдкУцЧЉЮФМўЩЯЧЉзжЁЃЖјЙЄааРШЗЛПЊЗЂЧјжЇааВЂЮДЯђБЛИцНјааДѓЖюВщбЏЁЃАьРэЩцАИбыааЕчЦБЯЕЭГНгШывЕЮёЕФОАьШЫЙЄааЦБОнВПжЃжнЗжВПЪаГЁВППЭЛЇОРэедУєГЦЃКАДеевјааЙцЖЈЃЌБиаыЖдПЭЛЇЕФвЕЮёзЪСЯ(АќРЈЃКгЊвЕжДееЁЂН№ШкаэПЩжЄЁЂЗЈШЫЁЂОАьШЫЩэЗнжЄУїЕШВФСЯИДгЁМўВЂМгИЧЙЋеТ)НјааЩѓКЫЃЌЕЋЪЧЙЄааЦБОнВПжЃжнЗжВПдкАьРэДњРэНгШывЕЮёжаЃЌЖММђЛЏВйзїЃЌВЛашвЊЬсЙЉЩЯЪіВФСЯЃЌжБНгЧЉЖЉДњРэНгШыавщМДПЩЃЌетбљЕФзіЗЈПЯЖЈЪЧВЛЗћКЯШЫУёвјааЕФЙцЖЈЃЌЫљвдЮваавВдкећЖйЁЂИФНјетЗНУцЕФЙцеТжЦЖШЁЃ

БОАИЫљЩцаЬЪТАИМўЗИзяЯгвЩШЫдкгыЙЄааРШЗЛПЊЗЂЧјжЇааЧЂЬИПЊСЂЭЌвЕеЫЛЇЁЂНгШыбыааЕчЦБЯЕЭГжЎЧАЃЌЛЙгыеаЩЬвјааЁЂжааХвјааЁЂаЫвЕвјааЁЂНЛЭЈвјааЕШЖрМввјааСЊЯЕПЊСЂЭЌвЕеЫЛЇЁЂНгШыбыааЕчЦБЯЕЭГЪТвЫЃЌЕЋОљвђВЛФмНјааДѓЖюВщбЏЕШДцвЩдвђБЛОмЖјЮДЕУГбЁЃЗИзяЯгвЩШЫдкЦЙ§ЙЄааРШЗЛПЊЗЂЧјжЇааУцЧЉКѓЃЌГЩЙІУАгУБЛИцУћвхНгШыСЫбыааЕчЦБЯЕЭГЃЌВЂУАгУБЛИцУћвхЖд20вкдЊЕФЩЬвЕЛуЦБНјааСЫГаЖвЃЌдкбыааЕчЦБЯЕЭГжааЮГЩСЫ20вкдЊЕФвјааГаЖвЕчзгЛуЦБЁЃ2017Фъ7дТ26ШеЃЌЗИзяЯгвЩШЫЭЈЙ§СЊЯЕЩЯКЃУРГаЭЖзЪЙмРэгаЯоЙЋЫО(МђГЦУРГаЙЋЫО)ЙљЮЕРЅЁЂЩЯКЃЧЌвјЭЖзЪгаЯоЙЋЫО(МђГЦЧЌвјЙЋЫО)жьУЮЃЌгыжЎЧАгыЧЌвјЙЋЫОГЄЦкНјааЙ§ЦБОнЬљЯжвЕЮёЭљРДЕФдИцШЁЕУСЊЯЕЃЌгЩдИцзїЮЊЙ§ЧХааЃЌКуЗсвјааЩЯКЃЗжааЁЂаЯЬЈвјаазїЮЊЯТМвЃЌНЋЩЯЪігЩБЛИцГаЖвЕФЕчзгЛуЦБЃЌЯШзЊЬљЯжИјдИцЃЌКѓзЊЬљЯжИјСНЯТМвЁЃдИцдкАьРэзЊЬљЯжвЕЮёЧАЃЌСНЯТМвОљОЭЫљЩцзЊЬљЯжвЕЮёгыдИцНјааСЫСЊЯЕШЗШЯЃЌСНЯТМвОљЗЧгЩдИцСЊЯЕШЗЖЈЁЃдИцЙЄзїШЫдБеХЯўгювВгыжьУЮНщЩмЕФУАГфБЛИцЙЄзїШЫдБеХоШЗВЕФЗИзяЯгвЩШЫеХчхШЁЕУСЊЯЕЃЌШЗШЯИУБЪНЛвзЪєЪЕЁЃеХЯўгюдкаЬЪТеьВщЪБГЦЃК2016Фъ7дТ26ШеЃЌжьУЮСЊЯЕВЂИцжЊЫ§га10вкдЊЕФЕчзгЛуЦБЃЌЩЯМвЪЧБЛИцЃЌЯТМвЪЧКуЗсвјааЩЯКЃЗжааЃЌвЊЧѓдИцзїЮЊЙ§ЧХааЃЌЬљЯжЕФРћТЪЗжБ№ЮЊ3.4%КЭ2.9%ЁЃЫћЯђСьЕМЛуБЈКѓЦфгаШЈжБНгОіЖЈЪЧЗёВйзїЃЌвђЮЊИУвЕЮёЪЧЙ§ЧХвЕЮёЃЌЧвЪЧЕчзгЛуЦБЃЌЗчЯеМЋЕЭЁЃ2016Фъ7дТ27ШеЃЌбыааЕчЦБЯЕЭГжаОЭга10вкдЊЕФЕчзгЛуЦБзЊжССЫдИцУћЯТЃЌЫ§ОЭдкЯЕЭГжаВйзїНЋ9вкгрдЊЕФзЪН№ЛЎзЊжСдИцдкЙЄааРШЗЛПЊЗЂЧјжЇааПЊСЂЕФеЫЛЇЁЃКѓЃЌЫћНЋ10вкЕчзгЛуЦБзЊЬљЯжжСКуЗсвјааЩЯКЃЗжааЃЌКуЗсвјааЩЯКЃЗжаавВСЂМДНЋЬљЯжПюзЊжСдИцеЫЛЇЁЃИУШеЃЌжьУЮгжИцжЊЫ§ЛЙга10вкЕФЕчзгЛуЦБЃЌВйзїГЬађЭЌЩЯЁЃДЮШеЃЌЭъГЩСЫНЋЦфжа3.5вкзЊЬљЯжИјСЫКуЗсвјааЩЯКЃЗжааЃЌБОАИЫљЩцМАЕФ6.5вкЕчзгЛуЦБзЊЬљЯжИјСЫаЯЬЈвјааЁЃБОАИЫљЩцЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗЪЧЗИзяЯгвЩШЫМФЫЭИјдИцЕФЁЃЕБЪТШЫЫЋЗНЖдЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗжаЫљМгИЧЕФБЛИцЙЋеТЗЧБЛИцЕЧМЧБИАИЙЋеТОљУЛгавьвщЁЃТфПюШеЦкЮЊ2016Фъ7дТ28ШеЕФЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗдиУїЃКИљОнБЛИцЯђдИцЬсНЛЕФЦБОнгыЯрЙизЪСЯЃЌдИцЩѓКЫКѓЃЌЭЌвтЖдвјааГаЖвЛуЦБ(ДѓаД)20ЗнЃЌКЯМЦЦБУцН№Жю10вкдЊАьРэзЊЬљЯжЁЃзЊЬљЯжШеЮЊ2016Фъ7дТ28ШеЁЃзЊЬљЯжРћТЪЮЊФъРћТЪ3.4%ЃЌАД360Ьь/ФъМЦЫуЃЌЙЋЪНЃКЪЕИЖН№Жю=ЦБУцзмН№Жю-ЦБУцзмН№ЖюXзЊЬљЯжЦкЯоXзЊЬљЯжРћТЪ÷360ЁЃЭаЪеБОКЯЭЌЯюЯТЕФвјааГаЖвЛуЦБЪБЃЌШчгіГаЖвааОмОјИЖПюЃЌдИцНЋАДЁЖЦБОнЗЈЁЗКЭЦфЫћгаЙиЗЈТЩЁЂЗЈЙцМАБОКЯЭЌЕкЦпЬѕдМЖЈЯђБЛИцзЗЫїЁЃБЛИцжИЖЈЕФвјааеЫЛЇЮЊБЛИцдкжаЙњЙЄЩЬвјааЙЩЗнгаЯоЙЋЫОРШЗЛПЊЗЂЧјжЇааПЊСЂЕФеЫКХЮЊ04×××09ЕФеЫЛЇЁЃЛЎПюЗНЪНЮЊЯпЩЯЧхЫуЁЃЕкЦпЬѕдМЖЈЃКдИцдкЦфЮЊБЛИцАьРэзЊЬљЯжЕФУПЗнвјааГаЖвЛуЦБЯюЯТЖдБЛИцОпгазЗЫїШЈ;дИцдквјааГаЖвЛуЦБЕНЦкШеШєЮДЪезуЦБПюЃЌдкШЁЕУгаЙиОмОјжЄУїКЭвјааГаЖвЛуЦБЭЫЦБКѓЃЌгІИљОнЁЖжЇИЖНсЫуАьЗЈЁЗЕШгаЙиЙцЖЈНјааШЯецЩѓЖЈЁЃдИцгІдкЪеЕНгаЙиОмОјИЖПюжЄУїКЭвјааГаЖвЛуЦБЭЫЦБжЎШеЦ№Ш§ИіЙЄзїШеФкЃЌЯђБЛИцЗЂГіЪщУцзЗЫїЭЈжЊЁЃБЛИцгІБЃжЄдкЪеЕНдИцзЗЫїЭЈжЊжЎШеЦ№Ш§ИіЙЄзїШеФкЃЌНЋБЛОмОјИЖПюЕФЛуЦБН№ЖюМАГйЪеРћЯЂ(АДЛуЦБН№ЖюШеЭђЗжжЎЮхМЦЫуЃЌздЕНЦкШеЛђЬсЪОИЖПюШеЦ№жСЧхГЅШежЙ)зуЖюЛЎШыдИцжИЖЈеЫЛЇЁЃБОавщЮДОЁЪТвЫЃЌПЩгЩЫЋЗНгбКУаЩЬНтОіЁЃШчгааЩЬВЛГЩЕФЃЌвРЗЈЯђдИцЫљдкЕиШЫУёЗЈдКЬсЦ№ЫпЫЯЁЃЕБШеЃЌдкбыааЦБОнЯЕЭГЭъГЩЩЯЪі10вкдЊЦБОнзЊЬљЯжНЛИЖЃЌдИцЯђгЩЗИзяЗжзгвдБЛИцУћвхПЊСЂЕФвјааеЫЛЇжЇИЖЦБПю965683611.06дЊЁЃ

БОдКШЗШЯЕФЩЯЪіЪТЪЕЃЌгадИцЬсНЛЕФЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗЁЂзЊеЫЦОжЄЁЂ13еХЕчзгвјааГаЖвЛуЦБаХЯЂЁЂжЇИЖЦОжЄЁЂТЩЪІДпИцКЏМАПьЕнЭЖЫЭЕЅЃЌБЛИцЬсНЛЕФЯрЙиАИМўВФСЯЃЌБОдКЕїШЁЕФаЬЪТеьВщБЪТММАОэзкВФСЯЁЂЩњаЇУёЪТХаОіЪщЕШжЄОнМАЭЅЩѓБЪТМдкАИзєжЄЃЌвдЩЯжЄОнОЕБЭЅЩѓКЫЁЂжЪжЄЃЌЖдЦфецЪЕадБОдКгшвдВЩаХЃЌПЩвдзїЮЊШЯЖЈАИМўЪТЪЕЕФвРОнЁЃ

БОдКШЯЮЊЃЌАИЩцЕчзгЦБОнЩЯМгИЧЕФБЛИцЕчзгЧЉеТЯЕЗИзяЗжзгУАгУБЛИцУћвхЃЌЭЈЙ§СЫбыааЕчзгЦБОнЯЕЭГНгШыааЕФЩѓКЫЫљЮБдьЃЌБЛИцЮДЪкШЈМгИЧЩЯЪіЕчзгЧЉеТКЭзіГіГаЖвЕФвтЫМБэЪОЁЃЦБОнЗЈЕкЪЎЫФЬѕЙцЖЈЃК“ЦБОнЩЯЕФМЧдиЪТЯюгІЕБецЪЕЃЌВЛЕУЮБдьЁЂБфдьЁЃЮБдьЁЂБфдьЦБОнЩЯЕФЧЉеТКЭЦфЫћМЧдиЪТЯюЕФЃЌгІЕБГаЕЃЗЈТЩд№ШЮЁЃЦБОнЩЯгаЮБдьЁЂБфдьЕФЧЉеТЕФЃЌВЛгАЯьЦБОнЩЯЦфЫћецЪЕЧЉеТЕФаЇСІЁЃЦБОнЩЯЦфЫћМЧдиЪТЯюБЛБфдьЕФЃЌдкБфдьжЎЧАЧЉеТЕФШЫЃЌЖддМЧдиЪТЯюИКд№;дкБфдьжЎКѓЧЉеТЕФШЫЃЌЖдБфдьжЎКѓЕФМЧдиЪТЯюИКд№;ВЛФмБцБ№ЪЧдкЦБОнБЛБфдьжЎЧАЛђепжЎКѓЧЉеТЕФЃЌЪгЭЌдкБфдьжЎЧАЧЉеТЁЃ”ИљОнЩЯЪіЙцЖЈКЭЦБОнЗЈЗЈРэЃЌЮБдьЦБОнЩЯЧЉеТЕФЃЌБЛЮБдьЗНЮоашГаЕЃЦБОнд№ШЮЁЃБОАИЫљЩцЁЖвјааГаЖвЛуЦБзЊЬљЯжКЯЭЌЁЗВЂЗЧБЛИцгыдИцЫљЧЉЖЉЃЌвВЯЕЗИзяЗжзгУАгУБЛИцУћвхЃЌЮБдьБЛИцгЁеТЫљжТЃЌБЛИцЮДзїГіКЯЭЌЫљдиУїЕФвтЫМБэЪОЃЌИУКЯЭЌЪєЮоаЇКЯЭЌЃЌЖдБЛИцЮоЗЈТЩдМЪјСІЁЃзлЩЯЃЌдИцвРОнЩЯЪіКЯЭЌжїеХБЛИцГаЕЃЛЙПювхЮёЃЌШБЗІЪТЪЕЛљДЁКЭЗЈТЩвРОнЃЌБОдКВЛгшжЇГжЁЃ

злЩЯЃЌвРееЁЖжаЛЊШЫУёЙВКЭЙњКЯЭЌЗЈЁЗЕкЮхЪЎЖўЬѕЃЌЁЖжаЛЊШЫУёЙВКЭЙњЦБОнЗЈЁЗЕкЪЎЫФЬѕжЎЙцЖЈЃЌХаОіШчЯТЃК

ВЕЛидИцКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааЕФЫпЫЯЧыЧѓЁЃ

АИМўЪмРэЗб3579838дЊЃЌгЩдИцКуЗсвјааЙЩЗнгаЯоЙЋЫОЧрЕКЗжааИКЕЃЁЃ

ШчВЛЗўБОХаОіЃЌПЩдкХаОіЪщЫЭДяжЎШеЦ№15ШеФкЃЌЯђБОдКЕнНЛЩЯЫпзДЃЌВЂАДЖдЗНЕБЪТШЫЕФШЫЪ§ЬсГіИББОЃЌЩЯЫпгкЩНЖЋЪЁИпМЖШЫУёЗЈдКЁЃ

ЭЈЙ§ОЋаФВпЛЎЃЌДоФГЕШШЫЮБдьвјаажЄееВФСЯЃЌНшгУБЃЮРВПСьЕМАьЙЋЪвЦШЁЙЄааКЫВщШЫдБаХШЮЃЌбАЧѓгазЪН№ашЧѓЕФЦѓвЕЃЌвЛВНвЛВННЋ20вкащМйЦБОн“ЖвЯж”ЃЌДгжазЌШЁСЫ3.2вкдЊ“гЖН№”ЁЃЮоЙМЬЩЧЙЕФНЙзїжаТУвјааЁЂКЫВщд№ШЮШБЪЇЕФЙЄЩЬвјааЛЙгаБЛЦШЬЄЩЯТўТў“ЮЌШЈ”ТЗЕФКуЗсвјааЃЌОПОЙЫИУЮЊетБЪОоЖюЫ№ЪЇТёЕЅ?

ВУХаЮФЪщЯдЪОЃЌ2016ФъГѕЃЌДоФГЁЂхжФГЧПЁЂеХФГГігкзЌШЁИпЖюжаНщЗбЛђЮЊЫћШЫШкзЪЕШФПЕФЃЌдЄФБМйУАНЙзїжаТУвјааУћвхНгШыжаЙњШЫУёвјааЕчзгЩЬвЕЛуЦБЯЕЭГЃЌВЂСЊЯЕКУгазЪН№ашЧѓЕФЦѓвЕПЊОпЕчзгвјааГаЖвЛуЦБЃЌгЩНЙзїжаТУвјааЖдЕчзгЛуЦБНјааащМйГаЖвЃЌдйНЋЕчзгЛуЦБЬљЯжЁЂзЊЬљЯжИјЦфЫћвјааЃЌДгЖјЦШЁзЊЬљЯжзЪН№ЁЃ

МЦЛЎВМжУЭзЕБЃЌШ§ШЫОВД§“Дѓгу”ЩЯЙГЁЃЭЌФъ4дТЃЌжаДЂЙЋЫОМБашзЪН№ЃЌгаПЊОпГаЖвЛуЦБШкзЪЕФашЧѓЃЌЙЋЫОИКд№ШЫКњФГБуЭЈЙ§зЪН№жаНщевЕНСЫеХФГЁЃжЎКѓЃЌДоФГЁЂеХФГЕШМйУАНЙзїжаТУвјааУћвхЃЌВЂгЩИУааЧАдБЙЄхжФГЧПУАГфвјааСьЕМгыЙЄЩЬвјааЦБОнгЊвЕВПжЃжнЗжВПСЊЯЕЖдНгЁЃСНИідТКѓЃЌдкВуВуАќзАгеЦЯТЃЌЫЋЗНЧЉЖЉСЫДњРэЗўЮёавщЃЌЙЄааЦБОнВПжЃжнЗжВПЭЌвтНЋНЙзїжаТУвјааНгШыбыааЕчЦБЯЕЭГЁЃ(гЩгкНЙзїжаТУвјааЪЧжааЁвјааЃЌЮоЗЈжБНгНгШыбыааЕчЦБЯЕЭГЃЌашдкгазЪжЪЕФвјааПЊЩшЭЌвЕНсЫуеЫЛЇЁЃ)

ЭЌФъ7дТЃЌеХФГЭЈЙ§КњФГСЊЯЕЕНЙЄЩЬвјааРШЗЛПЊЗЂЧјжЇааАьРэЭЌвЕНсЫуеЫЛЇЁЃдкАьРэЙ§ГЬжаЃЌДоФГЁЂеХФГЕШШЫЯђЙЄааРШЗЛжЇааЬсНЛСЫЮБдьЕФНЙзїжаТУвјаагЊвЕжДееЁЂН№ШкаэПЩжЄЁЂЗЈЖЈДњБэШЫЩэЗнжЄЕШжЄУїЮФМўЁЃВЛЙ§ЃЌЪщУцВФСЯШнвзУЩЛьЙ§ЙиЃЌЪЕЕиЕїВщШчКЮТїЬьЙ§КЃ?

ЭЌФъ7дТ14ШеЃЌЙЄЩЬвјааРШЗЛжЇааАВХХдБЙЄРДЕННЙзїжаТУвјаазмВПКЫЪЕШЗШЯЯрЙиаХЯЂЁЃЕБЬьЩЯЮчЃЌРЯдБЙЄхжФГЧПЖЏгУЦ№СЫШЫТіЙиЯЕЃЌЭЈЙ§ЫћШЫЯђНЙзїжаТУвјааБЃЮРВПзмОРэедФГНшгУАьЙЋЪвЃЌЛбГЦжаЮчШЅедФГАьЙЋЪвКШВшЁЃедФГЩЯЮчЯТАрКѓБуНЋАьЙЋЪвдПГзСєИјБЃАВЃЌАВХХНЋАьЙЋЪвГіНшЁЃЫцКѓЃЌдкедФГЕФАьЙЋЪвРяЃЌхжФГЧПЪТЯШевЕНРюФГУАГфНЙзїжаТУвјааЗЈЖЈДњБэШЫЃЌздМКдђгыТэФГФГЕШШЫЗжБ№УАГфНЙзїжаТУвјааЦфЫћСьЕМгыдБЙЄЃЌГЩЙІЦЙ§ЙЄЩЬвјааРШЗЛжЇаадБЙЄЩЯУХКЫВщЃЌПЊЩшЭЌвЕНсЫуеЫЛЇВЂПЊЭЈЕчзгЦБОнДњРэНгПкЁЃ

е§ЪННгШыбыааЕчЦБЯЕЭГВЂЭъГЩЯЕЭГВтЪдКѓЃЌеХФГЕШШЫБуПЊЪМбАЧѓгазЪН№ашЧѓЕФЦѓвЕЁЃДЫЪБЃЌЛЦФГЬквђЦьЯТЙЋЫОзЪН№НєеХЪдЭМНшДЫЗНЪНШкзЪЁЃОЙ§ЗДИДЙЕЭЈЃЌзюжеШЗШЯСЫВЮгыШкзЪШЫУёБв15вкдЊвдМАЬљЯжзЪН№ЕФЗжХфБШР§ЃЌМДЛЦФГЬкЪЙгУСљГЩзЪН№ЃЌеХФГЕШШЫдйНЋЫФГЩзЪН№ЗжПюИјКгФЯЕФШ§МвЦѓвЕЪЙгУЁЃ

ВЛОУКѓЃЌЛЦФГЬкБуАВХХЙЋЫОдБЙЄДјЩЯЛЦЪЕМЪПижЦЕФ9МвЙЋЫОЕФЭјвјЁЂУмдПЕШЃЌРДЕНКгББЪЁРШЗЛЪаПЊОпЕчзгГаЖвЛуЦБЁЃЦфжаЃЌЩЯКЃЛуф]ЮязЪУГвзгаЯоЙЋЫОЕШ5МвЙЋЫОзїЮЊГіЦБШЫЃЌіЮДДЙЋЫОЕШ4МвЙЋЫОзїЮЊЪеПюШЫЁЃЕБЬьЃЌДоФГЕШШЫдкКгББЪЁРШЗЛЪаЦпаоОЦЕъФкЃЌвдНЙзїжаТУвјааУћвхНгШыбыааЕчЦБЯЕЭГКѓЃЌдкУїжЊЮоецЪЕНЛвзЙиЯЕЕФЧщПіЯТЃЌЭЈЙ§ЛЦФГЬкЁЂКњФГЕШШЫИїздПижЦЕФЦѓвЕЛђЙиСЊЦѓвЕжЎМфЧЉЗЂЮозЪН№БЃжЄЕФЕчзгГаЖвЛуЦБЃЌВЂвдНЙзїжаТУвјааУћвхНјааащМйГаЖвЁЂЬљЯжЃЌвЛЙВПЊОпСЫ40ЗнЙВМЦН№Жю20вкдЊЕФЕчзгГаЖвЛуЦБЁЃ

дкДоФГЁЂеХФГЕШШЫЕФСЊЯЕЯТЃЌЦБОнжаНщЗжБ№евЕНСЫКуЗсвјааЩЯКЃЗжааМАаЯЬЈвјааНјаазЊЬљЯжЃЌВЂСЊЯЕКуЗсвјааЧрЕКЗжаазїЮЊЙ§ЧХааЁЃЦфжаЃЌКуЗсвјааЩЯКЃЗжааНЛвзН№ЖюЮЊ13.5вкдЊЃЌаЯЬЈвјааЮЊ6.5вкдЊЃЌКуЗсвјааЩЯКЃЗжааЁЂаЯЬЈвјааПлГ§ЯргІЗбгУКѓЗжБ№зЊПюжСКуЗсвјааЧрЕКЗжааЁЃКуЗсвјааЧрЕКЗжааПлГ§ЯргІЗбгУКѓЃЌНЋзЊЬљЯжзЪН№19.31вкгрдЊЛЎзЊжСНЙзїжаТУвјааПЊЩшдкЙЄааРШЗЛжЇааЕФЭЌвЕНсЫуеЫЛЇЃЌдйНЋзЪН№ЗжБ№зЊжСЛЦФГЬкЁЂКњФГЕШШЫЪЕМЪПижЦЕФеЫЛЇжаЁЃ

ИљОнЪТЯШдМЖЈЃЌЛЦФГЬкеЫЛЇжаЪеЕНЕФ14.48вкзЪН№жаЃЌга5.79вкгрдЊвЊзЊжСКгФЯШ§МвЦѓвЕЕФЯрЙиеЫЛЇЃЌВЂЯђДоФГЁЂеХФГжИЖЈЕФКгФЯУћЪЫжУвЕгаЯоЙЋЫОеЫЛЇжЇИЖгЖН№1.04вкгрдЊЁЃКњФГЪЕМЪПижЦеЫЛЇЪеШЁЕФ4.82вкгрдЊжаЃЌГ§ШЅЯђДоФГЁЂеХФГжИЖЈЕФУћЪЫЙЋЫОеЫЛЇжЇИЖгЖН№4300грЭђдЊЭтЃЌЦфгрзЪН№жївЊгУгкЮЏЭаЭЖзЪЁЂВ№НшзЪН№ЕШЁЃ

вЛРДвЛШЅЃЌЩЯвкдЊЕФ“гЖН№”БуЧсЫЩзАНјСЫДоФГЕШШЫЕФПкДќЁЃКѓОЗЈдКВщУїЃЌДоФГЕШШЫЪЕМЪПЩжЇХфзЪН№ЙВМЦ3.28вкгрдЊЃЌВ№НшИјбюФГФГЃЌвдМАзЊжСЦфЫћИіШЫЛђЕЅЮЛеЫЛЇЕШ

ЭЌФъ8дТЃЌЖЋДАЪТЗЂЃЌДоФГЁЂхжФГЧПЕШШЫТНајБЛЙЋАВЛњЙиОаСєЁЃЮоЙМ“ЬЩЧЙ”ЕФНЙзїжаТУвјаавВдкАИЗЂКѓЖдЭтЗЂВМЩљУїГЦЃЌвјааДгЮДЧЉЗЂЕчзгГаЖвЛуЦБЃЌвВДгЮДЮЏЭаЫћааДњРэЧЉЗЂЕчзгГаЖвЛуЦБЁЃВЛЗЈЗжзгУАгУвјааУћвхЪЕЪЉЕФааЮЊгывјааУЛгаШЮКЮЙиЯЕЃЌНЙзїжаТУвјааНЋБЃСєзЗОПЦфЗЈТЩд№ШЮЕФШЈРћЃЌвВНЋЛ§МЋХфКЯгаЙиВПУХгшвдбЯРїДђЛїЁЃ

ВЛЙ§ЃЌвЛжНЩљУїВЂВЛФмШУНЙзїжаТУвјаагыИУАИМўГЙЕзЦВЧхЙиЯЕЃЌаыгаШЫТђЕЅЃЌетГЁгЩ20вкОоЖюеЉЦв§ЗЂЕФвјааМфОРЗзВХИеИеПЊЪМЃЌВЛИЪГЩЮЊ“дЉДѓЭЗ”ЕФКуЗсвјааЧрЕКЗжааКЭаЯЬЈвјаавЛТЗНЋЙйЫОДђЕНСЫзюИпЗЈЁЃ

ОнВУХаЮФЪщЭјХћТЖЕФвЛЗнКЯЭЌОРЗзХаОіЪщЯдЪОЃЌзїЮЊЙ§ЧХааЕФКуЗсвјааЧрЕКЗжааШЯЮЊВЛИУгЩздМКГаЕЃГЌГіЗЈЖЈЦБОнд№ШЮЕФЮЅдМд№ШЮЃЌЖјаЯЬЈвјааВЛНіЫПКСЮоЫ№ЃЌЛЙЛёЕУОоЖюРћвцЃЌЯдШЛгаЪЇЙЋЦНЁЃВЛЙ§зюжеЃЌЗЈдКШЯЖЈКуЗсвјааЧрЕКЗжааГаЕЃ6.5вкдЊЕФГаЖвЛуЦБН№ЖюЫ№ЪЇВЂжЇИЖЯргІЮЅдМЫ№ЪЇЁЃ

АмЫпКѓЕФКуЗсвјааЧрЕКЗжаагжНЋУЌЭЗЖдзМНЙзїжаТУвјааЃЌвЊЧѓЦфХтГЅ6.7вкдЊЫ№ЪЇЁЃЕЋКуЗсвјааЧрЕКЗжаадйДЮГдЕНСЫ“БеУХИў”ЁЃ

вВОЭЪЧЫЕАИЩцЕчзгЦБОнЩЯМгИЧЕФБЛИцЕчзгЧЉеТЯЕЗИзяЗжзгУАгУНЙзїжаТУвјааУћвхЫљЮБдьЃЌЮоашГаЕЃЦБОнд№ШЮЁЃ

зюжеЃЌБЛИцШЫДоФГЁЂхжФГЧПЁЂеХФГЙЙГЩЦБОнеЉЦзяЃЌЧвЪ§ЖюЬиБ№ОоДѓЃЌБЛЗЈдКХаДІЮоЦкЭНаЬЃЌАўЖсеўжЮШЈРћжеЩэЃЌВЂДІУЛЪеИіШЫШЋВПВЦВњЁЃКњФГЕШШЫвВБЛХаДІгаЦкЭНаЬ7ФъжС13ФъВЛЕШЁЃ