2020年开年第一季度,注定是个将被铭记的季度,中国国内举全国之力对抗新冠肺炎,涌现出无数的最美逆行者;国际上沙特与俄罗斯就石油减产协议谈崩,沙特报复性增产导致国际石油价格闪崩,再后美股史无前例的月内四次熔断,再加上欧美国家疫情爆发。票据市场价

2020年开年第一季度,注定是个将被铭记的季度,中国国内举全国之力对抗新冠肺炎,涌现出无数的最美逆行者;国际上沙特与俄罗斯就石油减产协议谈崩,沙特报复性增产导致国际石油价格闪崩,再后美股史无前例的月内四次熔断,再加上欧美国家疫情爆发。票据市场价格走势受国内外的影响也十分巨大。

国股价格走势及分析

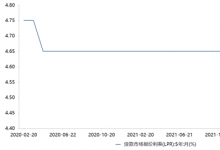

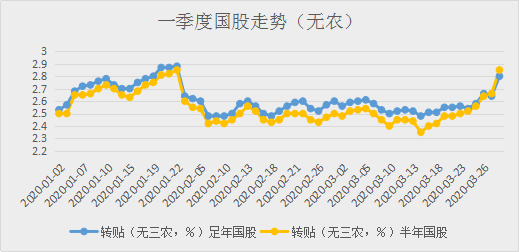

一季度足年、半年期国股走势(无三农),如下图:

一月份票据市场价格整体呈现上行趋势,这与开年经济走势强劲、企业融资需求扩大有直接的相关性,足年国股价格一度冲击2.9%的价格线。

承兑汇票开票量数据也显示在19年12月份和20年1月份保持了较高水准的承兑发生额。

数据来源:普兰金融村

但是受国内疫情的影响,各行各业均遭受了不同程度的打击,经济形势严峻,对于票据市场的直接影响就是承兑发生额的断崖式下滑,虽然在二月底企业陆续复工后开票量有所回升,但是月初惨淡的开票量拖累了整体数据,合计数据上看:二月的承兑发生额较上月减少近万亿,下滑43.23%。

同时各家机构对于市场票量供给呈现担忧状态,月初一度出现一票难求的局面,故而足年国股价格在二月初直线下行,后维持在2.5%-2.6%区间内震荡。

三月份中上旬依旧维持2.5%-2.6%价格区间内震荡的走势,承兑汇票市场交投活跃,部分机构为调节季度末信贷规模提前布局票据资产交易,中下旬日度成交量保持4000亿上下。

但是在下旬价格开始上涨,特别是在月末价格上涨幅度较大,较中旬上涨约15-20BP左右。

究其原因,三月份在国内疫情得到控制后,承兑汇票市场开票量得以恢复,供给端票量充足,但是随着月底需求端收缩,供求开始失衡。

同时央行开展定向降准支持实体经济发展,利好各家银行机构的贷款投放,挤压其他信贷资产存量规模,为了调节季度末信贷规模选择压出票据资产的机构较多。

两个因素叠加导致月底供给远大于需求,导致价格上行。

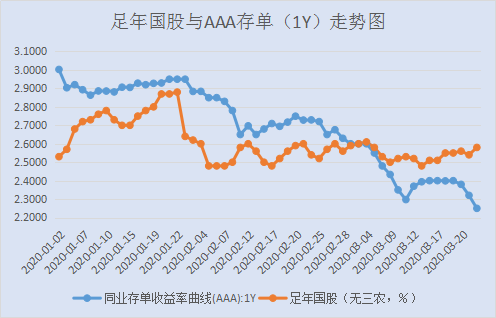

足年国股与3A存单走势分析

历史数据来看,AAA级存单价格一直是足年国股价格的支撑位,但是自去年包商事件以来,票据市场信用体系分层明显,因授信准入办法的影响,国股承兑票据日益受市场追捧,同时加之填充规模的硬性需要,足年国股价格(无农)击穿AAA级同业存单(1Y)价格成为常态。

但是在三月份,资金市场价格一路下行,足年国股价格(无农)与AAA级同业存单(1Y)价格反转,并且在中下旬价格差距逐步拉大。

市场分析角度而言,今年维持资金面整体宽松、降低实体企业融资成本的政策基础依旧未变,同时在三月中旬实施了定向降准,进一步降低了资金成本,在三月中下旬,隔夜Shibor一度维持1%以下的价格,使得AAA级存单价格维持下行的走势。

三月份在叠加降准、季度末规模等因素下,两者价格偏离度已拉大至60BP左右。

从技术角度分析,两者价格在走势上会产生偏离再回归,就历史数据而言,偏离度达到50BP以上两者价格就会进入快速回归期。同业存单一定程度上反应资金价格,在目前资金面依旧维持宽松的情况下,同业存单价格上行空间较窄,故而足年国股价格在技术面上存在大概率下行回归的空间,该部分利差空间较为可观。

市场研判

4月份票据市场利率依然没有大幅上行的核心支撑,应是继续维持低利率水平下震荡行情。预计呈现前期下行,中后期小幅震荡企稳的走势。

但需要密切关注市场网红票到期情况,包商事件之前市场流通的存量网红票据将集中于四五月份到期,可能集中释放较大需求规模。

➭ 资金面:

3月30日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率从2.4%降至2.20%。从央行月底释放的信息看,依旧保持着降低资金利率,支持实体企业经济发展的主旋律,所以下个月资金面上较大概率依旧保持宽松。

➭ 供求端:

三月份月底日均承兑发生额保持在1400亿左右,已然恢复至节前水平,说明企业复工情况良好,经济稳中向好,供给端预计供给充足。四月份为第二季度首月,信贷规模充足,买入票据资产的需求应较为旺盛。故预测,在中下旬供给两端趋于平衡,价格走势企稳。