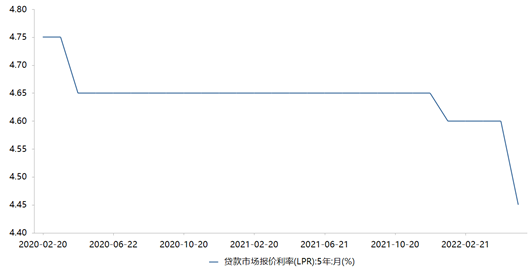

上周五公布最新一期1年期LPR及5年期LPR利率显示:1年期LPR利率3.7%不变,5年期LPR利率由4.6%降至4.45%。这是自2019年10月房贷利率参照LPR执行以来降幅最大的一次,此次长端利率下降的意图非常明显:刺激房地产市场及基建、制造业。

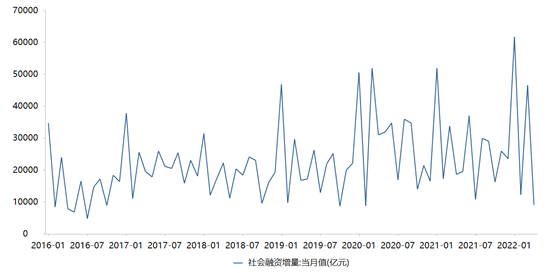

最新公布的4月社融数据9102亿元大幅低于市场预期,企业和居民部门中长期贷款增长明显不足,反映出实体经济中长期信贷需求偏弱。因此在1年期LPR保持不变的情况下,5年期以上LPR大幅降低,体现了银行主动让利,降低实体经济中长期融资成本,支持中长期信贷增长,增强市场信心。

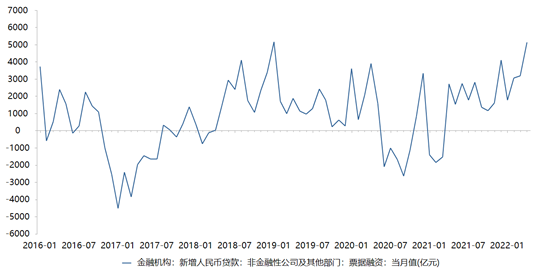

4月社融数据显示人民币贷款仅增加6454亿元,同样大幅低于市场预期。其中重要原因在于上海疫情对经济影响开始显著,不论是房地产市场还是汽车消费市场,上海4月份全社会封闭管理状态下,上述两大社会消费为0。因此导致了银行贷款释放不了,全社会贷款数量呈断崖式下降。

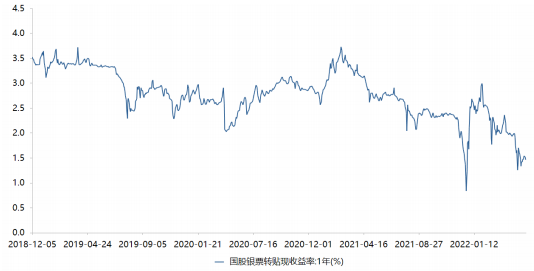

但4月份票据融资却增加了5148亿元,新增规模达到近几年高点,从近期票据转贴现利率走势可以看出票据利率也处于近几年低位。

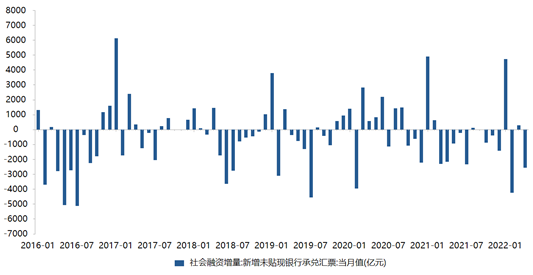

4月未贴现的银行承兑汇票继续减少2557亿元,同比减少17.40%。与去年同期相比,今年4月份的市场整体更为糟糕。

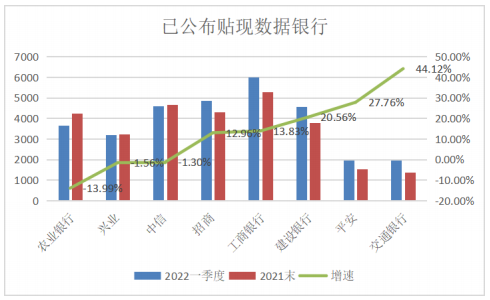

从一季度大行票据持仓来看,主要银行增仓明显,其中四家大行平均增幅达10.35%,四家股份制银行平均增幅达6.37%。由此可以判断银行对经济前景担忧,贷款消费不足,只能使用票据充资产。

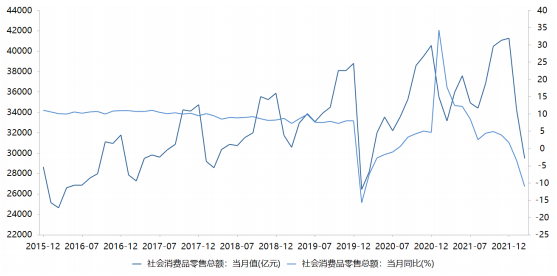

4月表现较差的数据究其原因在于上海疫情导致上海及周边地区经济发展停滞及受阻,进而影响社会消费、信贷等,从4月份社会消费品零售数据也可以看出呈现断崖式下跌,虽然符合下降预期,但降幅却超过预期,表明上海及周边经济发展对全国经济大局影响很大。

5月下旬伴随社会面清零,上海正在逐步恢复经济发展齿轮,6月开始逐步恢复正常经济秩序。此轮疫情之后,上海必然会出台相应的刺激楼市、车市等政策,因此可能会出现一轮小范围消费高峰。届时社会消费及信贷需求增加,银行贷款需求上升,票据价格短期抬升。叠加六月底七月初是票据价格常年上升的时期,因此可以预判,六月份将是票据利率的低点区间。

宏观层面,截至上周五全国已有上百个城市出台楼市刺激政策,其中不乏新一线、二线及热点城市。政策出台到市场传导,大概到第三季度可以显现政策效果,预计今年楼市“金九银十”大概率会出现。但需要指出的是宏观经济面仍处于下行,居民可消费动力仍然不足,因此楼市不太会出现前几年盛况,但对经济的推动仍然有积极作用。

政策层面,首先,利率方面,市场对LPR下调仍有较大预期,降低社会融资成本可以为企业及个人提供更优利率环境的同时,也可以直接刺激经济。其次,财政方面,下半年必然会持续发力,在疫情可控的情况下,财政政策有效率也会进一步提升。

综上,票据利率目前处于低位区间,伴随上海疫情得到有效控制后,票据利率会在6、7月份逐渐回升,但回升幅度有限,预期在2%附近,随后可能维持区间震荡。