中诚信国际今日将恒大地产列入信用评级观察名单,主要是因为短期内恒大集团及恒大地产债务规模仍将处于很高水平,同时今年以来房地产行业外部融资环境不容乐观,而此次关于商票逾期的负面信息对公司外部融资环境造成的影响有待观察。

若未来公司再融资环境出现恶化,会对公司信用实力造成一定负面影响。

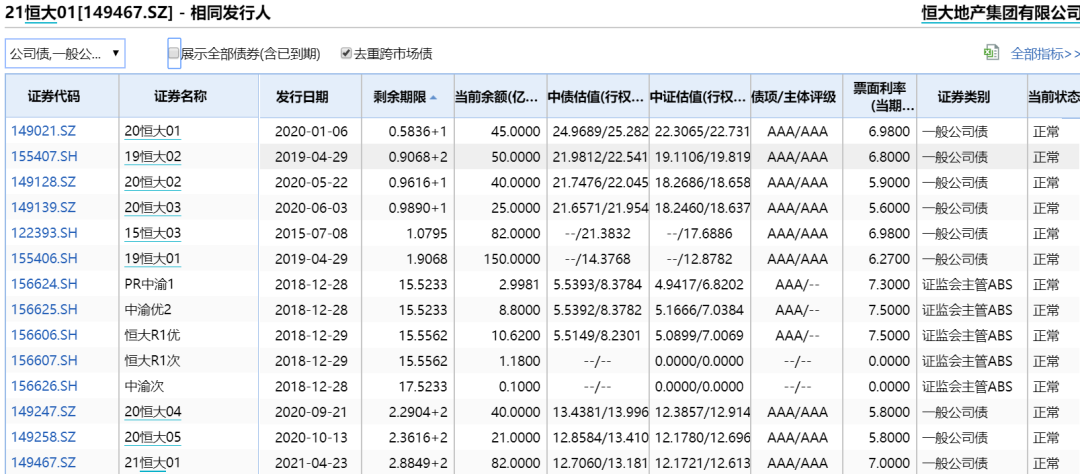

截至目前,恒大地产有559亿元境内债券存续,年内没有债券到期,1年内有160亿元进入行权期。恒大地产最新一期债券为今年4月23日发行的82亿元公司债,在估值上双的情况下,票面利率为7%。

深交所4月22日披露的恒大地产发债说明书显示,2020年,恒大地产实现营收4458.53亿元,同比增长4.46%,但归母净利润为338.96亿元,同比减少12.57%。截至2020年年末,恒大地产的有息债务余额为5044亿元,其中一年内到期的有息债务为2543亿元。

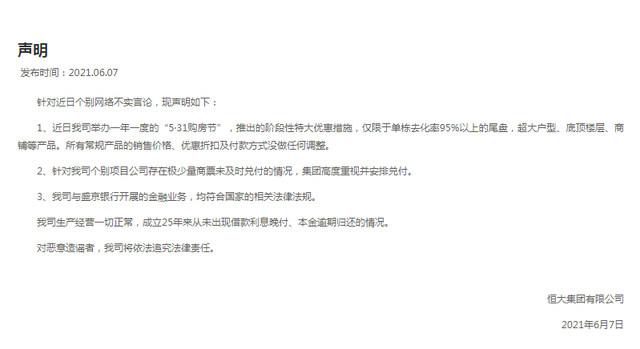

中诚信的公告中提到的恒大申明如下,主要针对的是网上传的关于恒大打折房、商票逾期及与盛京银行存业务往来的情况。

上面的声明能否平息舆论(商票逾期为真)?公司是否能大而不倒?牛逼的朋友圈是否能继续帮忙?在局势尚不明朗的情况下,目前境内债券的估值可能仍不具有性价比。