票据市场是我国最早开始推进利率市场化改革的重要金融市场之一,也为货币市场提供利率基准依据,其中直贴和转贴利率价格,也为中 央银行货币政策再贴现操作提供参考。

文以2017年1月到2019年8月为研究期间,采用银行间拆借、债券回购、银行间衍生品市场等利率,加上估算的银行间超额储备金率变动,以及反映资金流动性情绪的变量等数据,依此建立向量自回归(VAR)模型,以及脉冲响应进行分析,实证研究银行间市场资 金流动性对票据转贴利率的影响。本文发现7天期银行间市场质押式回购利率(DR007)对票据转贴利率的影响尤为显著,其原因首先可能是政策意图使得 流动性环境趋于宽松时,起到调节银行间市场流动性也有平抑票据市场利率的 作用,其次可能是DR007成为票据市场新的“利率锚”。货币市场波动在流动 性的传导机制链条上,银行间资金流动性情绪指标并没有对票据转贴利率产生 显著影响,可能原因是票交所的建立,使票据市场信息透明度提高,不同信用 主体的票据价格发现功能被逐步释放,减少了交易的摩擦成本,票据市场参与 者对市场情绪面的关注与纸票时代的OTC市场有了明显的变化。

一、引言和理论机制

(一)引言

根据上海票据交易所(以下简称票交所)网站的票据市场运行分析报告显 示,2019 年前三季度,票据交易量为39.73 万亿元,同比增加8.01万亿元。我国票据市场从20世纪 80 年代初起步以来,作为货币市场的组成部分,场外交易(OTC)票据市场因限于交易信息不对称问题,其发展一度长期滞后于银行间拆借市场、国债市场、外汇市场等的发展。票交所的建立推动了票据交易市 场深度,大大增加了票据流动性,目前,票据市场已经成为我国金融市场的重 要组成部分,发展成为货币市场一个体量非常庞大的子市场。

票据利率与其他货币市场利率走势保持较高趋同性,本文构建模型研究银 行间市场资金流动性对票据利率的影响。

(二)理论机制

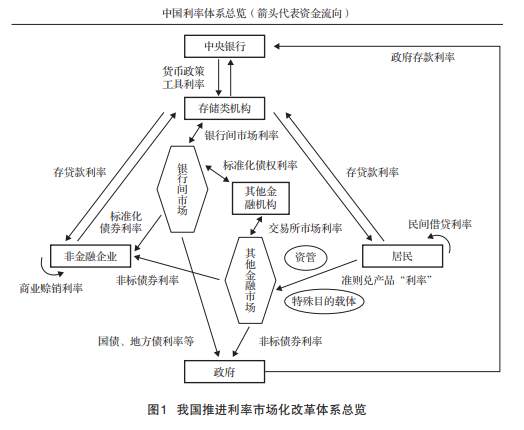

在流动性的层次划分中,根据不同层次可分为资金流动性、金融机构流动 性、宏观流动性,其中许多学者将商业银行流动性纳入宏观流动性研究范畴。 货币流动性起源于央行注入的资金,包括短期或中期银行负债,是整个市场流 动性的基础。在货币供求流动性格局中,主要对手方包括央行、银行(其他金 融机构)、企业和居民。同层次之间流动性的转移不影响货币供给总量;不同 层级之间的货币周转可能导致流动性的绝对或者相对紧张或者宽松。此外,资 金流动性还应包括对资金“松紧”感受的情绪指标。

随着票据市场快速发展,票据的功能早已从传统支付结算工具发展为融资、交易和投资工具。第一,票据作为一种金融资产具有资金属性。从期限和需求的角度来看,纸质票据的最长期限为6个月,交易所电子票据的最长期限为12 个月,而货币市场一般是指期限在1年以内的金融资产交易市场,目前货币市场上与票据风险状况相似的金融资产如同业存单,与票据存在一定替代性,因此同

业存单的利率变化也会对票据利率产生影响,使票据利率深受银行间流动性松紧的影响。第二,从银行资金成本角度看,银行票据业务的资金来源,一是行内资金占用,即银行内部资金转移定价(FTP);二是在银行间货币市场融资,包括同业拆借、质押式回购等,这两项通过票据购买的成本影响票据利率。

二、文献回顾

(一)票据利率联动相关的文献

钟俊等(2015)从票据的资金属性视角出发,使用2013年6月初至2014年 末的票据价格数据和线上资金价格数据,对票据价格的影响因素进行了实证研 究,发现信贷规模因素对票据价格的影响并不明显,而资金价格却对票据价格影响显著,其中3个月期同业拆借资金利率的影响尤为突出。肖小和等(2017)认为票据市场是我国货币市场的重要组成部分,连接实体经济和资金市场。吕品(2018)研究结果表明票据贴现利率、短期融资券发行利率之间均存在显著的成本相关关系。

(二)文献评述与本文创新

银行间市场,在调节流动性、传导货币政策、推动利率市场化改革方面发挥了重要作用,是我国货币市场的主要市场。以往研究主要是基于融资工具 在银行间交易投资的角度,研究票据、债券、同业存单市场的关联性。本文的 贡献主要体现在三个方面:第一,针对银行间资金流动性系统研究票据市场关 系;第二,创新性构造变量,包括反映资金流动性情绪的变量,以及反映央行 公开市场操作以及对银行间经济活动的控制的超额储备金率变量,实证定量评 估银行间资金面松紧对票据转贴现利率的影响;第三,对票据市场价格的影响 因素和形成机制作了进一步探讨,对未来深化利率市场化改革以及票据市场价 格形成机制的发展进行了有益的学术研究补充。

三、实证检验与结果分析

(一)研究方法

银行间各类资金利率与票据利率变动的相互影响,建立向量自回归(Vector Autoregression, VAR)模型,VAR系数反映了市场之间在均值水平的相互作用,实证分析银行间资金流动性状况对6个月票据转贴利率的动态冲击传导效应。

(二)数据选取与变量设置

本文所有数据区间均取自2017年1月1日到2019年8月31日的研究期间,运用每个交易日的数据,使用R软件进行数据分析,并按照以下设置进行样本处理:

1. 票利率数据,借鉴国内已有的研究成果,选取6个月票据转贴利率,作为票据利率的代理变量。

2. 银行间市场流动性,为反映资金流动性情绪的变量,选取交银银行间市 场流动性指数(IBLI)和R007与DR007利率差值,作为代理变量。其中R007是指银行间市场7天回购利率,DR007是指银行间存款类金融机构以利率债为质押的7天期回购利率。从整个金融市场看,R007与DR007利率差值反映资金利率从银行到非银机构传导,实际上说明了银行间回购资金是否相对充足与投资者 对资金流动性情绪的变化。

3. 当前的商业银行大都实行 “部分准备金制度”,反映银行间资金面松紧状况的主要指标之一是超额准备金率,简称超储率, 超储率目前中国人民银行只公布季度数据。本文推导估算公式如下:银行间基础货币变化量= 外汇占款变化量+ 央行公开市场操作的变化量- 财政存款变化量- 银行库存现金和M0的变化量—(央票)- 法定存款准备金变化量。将估算的每月月度数据,与其他利率日度数据匹配一起。

4. 交易所资金和银行间资金利率有一致性,本文对银行间市场进行实证检 验时不再单独选取交易所资金利率。其余变量参见下文变量描述性定义,剔除 交易日不同的数据,然后分别对样本取对数收益率。

(三)实证检验

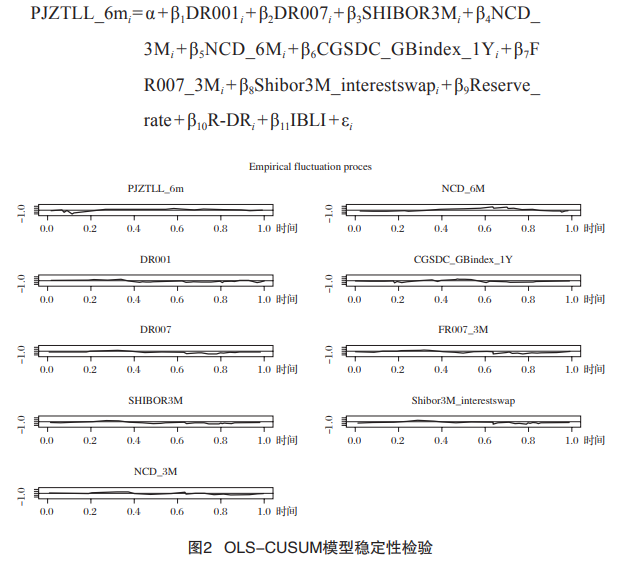

本文借鉴Fisher(1959)的做法,首先构建如下广义线性回归(GLM):

单位根检验显示,研究变量分布都在单位圆内,各变量都是平稳的,根据确定滞后阶数的信息准则法(AIC滞后三阶显著),确定滞后阶数为滞后三阶。这里也使用OLS-CUSUM方法,它给出的是残差累积和,在该检验生成的曲线中,残差累积和曲线以时间为横坐标,图中绘出两条临界线,如果累积和超出了这两条临界线,则说明参数不具有稳定性,结果显示本文模型具有稳定性。

(四)结果分析

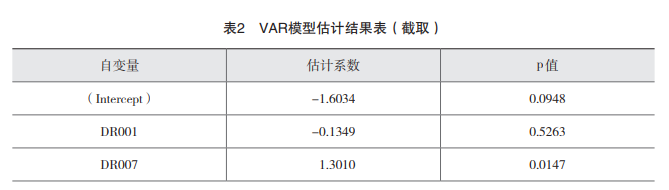

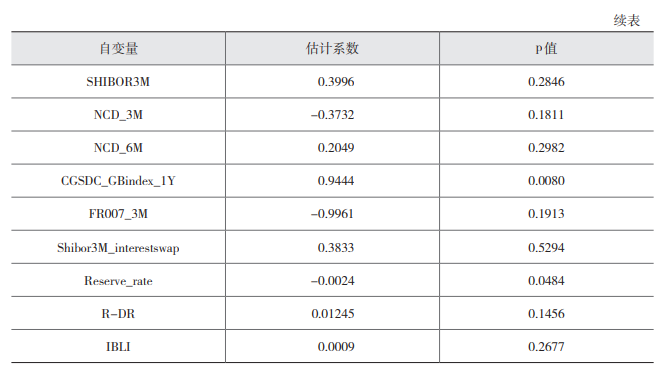

第一,向量自回归模型结果显示,1年期中债国债到期收益率、估算超额存款准备金率、DR007均在90%的置信度,对6个月期票据转贴利率解释是显著的。特别是7天期银行间市场质押式回购利率,能够在一定程度上反映货币政策意图,从理论上讲,如果政策意图使流动性环境趋于宽松时,票据利率应随 之下行,其次可能是DR007成为票据市场新的“利率锚”。超储率与票据利率回归系数为负,且检验结果显著。超储率相对规模已被广泛视作衡量银行体系 流动性情况的指标。银行系统的超储率下降,导致金融机构融出意愿下降,融 出程度降低,市场资金流动性相对紧张,票据价格中枢上移。R-DR、IBLI等银 行间实际流动性情绪指标,从检验结果看,与票据利率没有统计意义上的显著 关系,其不反映情绪面的状况,可能原因是票交所的建立,使票据市场信息透 明度提高,不同信用主体的票据价格发现功能被逐步释放,减少了交易的摩擦 成本,票据市场参与者对市场情绪面的关注与纸票时代的OTC市场有了明显的变化。

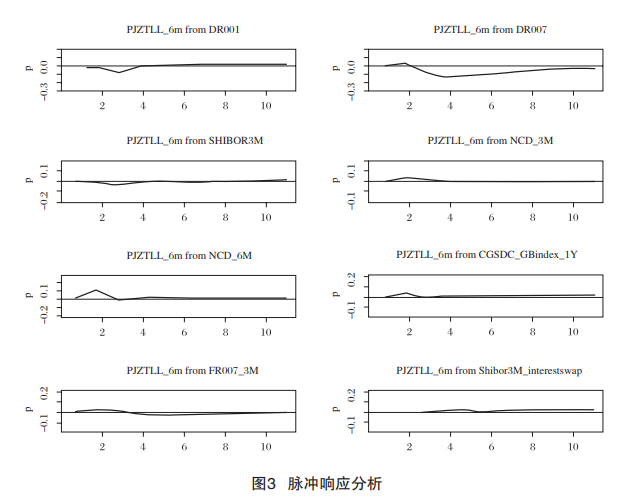

第二,从脉冲响应分析结果看,流动性指标自身因素的冲击响应正向和负向都有。可能的解释是流动性具有一定黏性,如以资金面紧张为例,预期一旦 形成,即使当前有利好消息也会被累计负面影响抵消,除非做实资金面宽松的 预期,以反向的较大脉冲响应抵消前几期的影响。一定程度上票据转贴利率则 锚定银行间的同业收益率(如同业存单),票据利率走势在趋势上与以NCD为代表的资金利率走势基本同步。DR007对票据转贴现利率冲击呈现先正后负的响应。在DR007提高后,存在2天的时滞期,然后产生负向响应,第4天响应峰值后,负向作用迅速减小,并在较长时期里延续。利率衍生品市场可以提前判 断票据利率的走势。基于Shibor 3M报价的1年期利率互换品种交易活跃,其所对应的定盘曲线对于票据利率走势有一定的前瞻性,其脉冲响应小幅为正,在 实务中可以借助该工具提前判断利率的走势。

四、结论与政策建议

第一,2018年以来明显的“利率双轨”现象。所说的利率价格双轨制,即管制价格偏低(如存款、OMO价格)与非管制价格偏高(市场化融资)。一方面,金融市场利率,包括短期的货币市场利率(以7天期回购利率为代表)和长期的国债利率(以10年期国债利率为代表)走低;另一方面,从量和价两个方面看,银行体系的流动性均保持了合理充裕流动性总量上的宽松,未能带动 实体经济的好转。监管层应继续配合出台具体措施,以期引导货币政策达到预 期效果,实现支援实体经济和小微企业的目的。

第二,票交所的设立使转贴现市场参与者身份透明化,归集转贴现交易的所有数据,现在所有银行贴现、转贴现的交易信息都已归集票交所系统,票 交所在推出收益率曲线基础上,继续推出“中国票据价格(利率)指数”以及 “全国银行间转贴现市场价格(利率)指数”,为货币市场提供利率定价的基 准参考,以此作为中国货币市场的利率锚,并建立以央行再贴现利率为上限, 超额存款准备金利率为下限的票据市场利率走廊。

第三,与Shibor相比,票据转贴现利率也可以反映银行间市场的资金价格,DR007正在成为票据市场新的“利率锚”。进一步理顺从央行政策利率到各类市场基准利率,从货币市场到债券市场再到信贷市场,进而向其他市场利 率乃至实体经济的传导渠道,形成一个以市场为主体、央行为主导、各类金融 市场为主线、辐射整个金融市场的利率形成、传导和调控机制。

作者简介:杨刚,上海财经大学金融学院金融学博士研究生;胡玥,上海财经大学金融学院金融学博士研究生。