这些年,中南建设的克尔瑞销售排名一直在TOP20,在他附近的房企,要么早已经是AAA,要么近年来也被提到AAA了,只有他依旧在AA+阵营里呆着,中南建设的信用资质到底差在哪里?

1、建筑施工业务严重拖累公司现金流

截至2020年9月末,公司账面应收账款规模超120亿元,长期应收PPP项目款近140亿元,两者合计占用公司资金近260亿元,占公司净资产的近70%,且账期较长,对公司的现金流造成巨大的拖累。

2、杠杆高企,土储不足

截至2020年中期末,公司有息债务规模909.88亿元,长短期债务比为1.52,公司披露综合融资成本高达7.87%,发债利率居高不下,债市认可度较低。

公司现金短债比为0.78,净负债率为184.99%,剔除预收账款后的资产负债率为82.86%,踩了三道监管红线,且“净负债率”和“剔除预收账款后的资产负债率”两个指标严重超标,属于典型的红档房企。

截至2019年末,公司全口径剩余可售面积为2467万方,按照去年公司销售面积1540万方来算,仅供公司未来一年半左右时间的开发,公司土储明显不足。

公司剩余可售面积中30.26%位于二线城市,45.84%位于长三角地区三、四线城市,26.08%位于其他区域三、四线城市。亳州、阜阳及潜江等部分弱三四线城市项目面临较大的去化压力。

3、盈利能力较差,资本积累不足

2017-2019年以及2020年前三个季度,公司分别实现营业收入305.52亿元、401.10亿元、718.31亿元以及458.57亿元,其中房地产和建筑施工业务收入占比约7:3。

近年来,公司房地产开发业务平均毛利率水平在20%左右,显著低于同行业平均水平。

截至2020年9月末,公司净资产374.09亿元,其中归母净资产和少数股东权益分别为245.56亿元和128.54亿元。

公司未分配利润仅为156亿元,而较2019年末,公司少数股东权益却由53.83亿元猛增至128.54亿元,公司通过少数股东权益来美化报表的动作明显。

4、表外债务高企

截至2020年中期末,公司长期股权投资规模为195.24亿元,占净资产的57.48%。公司对外担保规模超115亿元,且存续ABS和ABN规模合计近35亿元,公司表外债务高企。

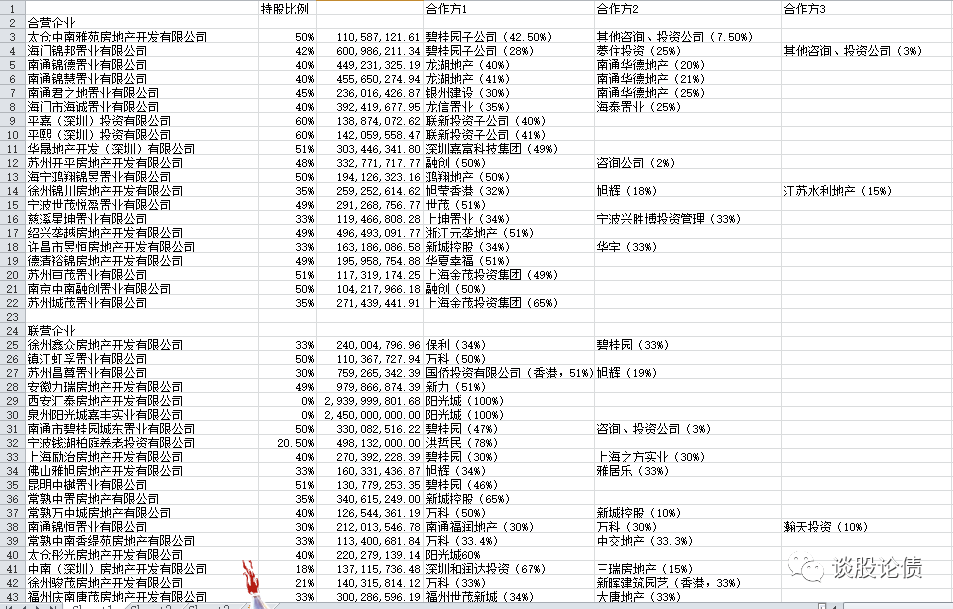

通过对公司主要合、联营企业股权结构分析,我们可以看到,公司的主要合作对象是碧桂园、万科、新城控股、阳光城以及龙湖等知名房企,该部分合作的真实性相对比较高。

但是,公司依旧存在较多的持股比例过半,但是未选择并表的现象,存在较大的调节、美化报表的嫌疑。

综合来看,中南建设采取高周转策略,但是公司杠杆高企,且建筑施工业务严重拖累公司现金流,公司近年来拿地资金不足,导致土储不足,且公司踩了三道监管红线,面临较大的融资压力,公司高周转策略未来实施难度较大。

融资成本高企,毛利率显著低于同行业平均水平,公司盈利能力差,净资本积累不足,公司通过少数股东权益和长期股权投资等方式,隐藏了较大规模的明股实债和表外债务,美化了报表。

从公司基本面,结合当下房地产行业所处的政策环境来看,中南建设距离AAA房企确实还有一定的距离。