2020年上半年,融创新增土储1730万方,货值2330亿元,总口径土储2.48亿方,其中权益口径土储1.58亿方,并购拿地占比超6成,80%以上位于一、二线城市,平均拿地成本4300元/平方米。

并购拿地占比超6成,踩三道红线

2020年1-9月份,根据克尔瑞销售榜单,融创实现操盘销售金额3617.6亿元,排名第4;2019年同期,融创实现操盘销售金额3511.2亿元,同比略有增长。

截至2020年中期末,融创剔除预收账款后的资产负债率为82%,净负债率为149%,现金短债比为0.86,踩了三道红线,属于典型的红档企业,面临较大的降杠杆压力。

截至2020年中期末,融创有息债务规模3203亿元,其中银行借款、债券和非标债务规模分别约为1823亿元、634亿元以及746亿元。2019年,融创披露综合融资成本为8.56%,融资成本高企。

千亿大并购

“豪赌”不仅是孙宏斌的性格特点,也已经深深地融入了融创的血液。

2017年至今,融创的重大并购项目列举如下:

2017年,融创以154.61亿元的价格,分别收购了乐视网、乐融致新和乐视影业的8.56%、35.5%以及21%股权;

以438.44亿元的对价,收购了万达的13个文旅项目的91%股权;

以102.54亿元的价格,收购了天津星耀80%股权及其应付第三方投资者的对应债项。

2018年,融创以62.81亿元的价格,收购了万达文化旅游管理75%股权以及万达文化旅游创意100%股权。

2019年,融创以148.87亿元的价格,收购了泛海建设100股权,获得北京朝阳区泛海国际项目和上海项目;

以152.69亿元的价格,收购云城投持有的成都会展和时代环球各51%股权。

自2017年以来,融创重大并购项目超千亿元,资产、土储规模迅速攀升的同时,债务压力也显著增长。但是对乐视项目股权投资和担保亏损严重,目前已经累计计提超180亿元的资产减值损失,若不是因为收购万达文旅项目确认近235亿元营业外收入,融创2017年将面临重大亏损。

2017年至今,融创因收购项目累计确认营业外收入超335亿元,且没有即时纳税义务(并购收益作为递延所得税纳税基础),极大的提高了融创的净利润,从而显著充实了融创的净净资产,有效降低了融创的财务杠杆,美化了报表。

但是,这些营业外收入只是账面盈利,暂时并不产生实际现金流,且为了收购,融创不惜高成本举债,导致杠杆高企。

截至2019年末,融创文旅项目计划总投资1150亿元,剩余投资300亿元。2019年,融创文旅项目实现收入28.53亿元,文旅项目投资巨大,但是目前收益微薄,现金回流较慢,加重了融创的现金流压力。

未来,如果并购的这些文旅项目经营不及预期,则融创面临较大的现金流压力。

大规模的表外负债和明股实债

截至2020年中期末,融创对外担保规模为528.54亿元,主要是对合、联营企业担保,融创的表外负债超500亿元。

融创存在8亿元的永续债,该部分是明显的明股实债;

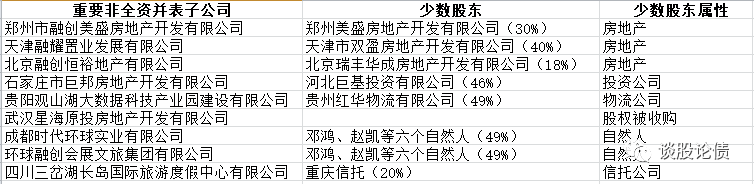

融创的少数股东权益341.55亿元,总净资产的24%,占比相对不大。融创少数股东权益主要是收并购项目形成,其中收购云城投持有的成都会展和时代环球各51%股权,形成了100多亿元的少数股东权益,且少数股东均是自然人,存在一定的明股实债风险。

综合来看,融创具有较强的规模优势,以收并购拿地为主,土储比较充足,且主要位于一、二线城市。但是,融创超千亿并购,激进扩张,高成本融资,导致杠杆高企,且在乐视项目亏损严重,依赖收购万达文旅等项目确认超335亿元营业外收入来填补亏损,增厚利润,但短期内却不能带来现金流,文旅项目现金回流慢,加重了融创的现金流压力。除此之外,融创存在较大规模的表外负债和明股实债,融创的真实债务压力要比报表显示的大。