拆解融创-本文聚焦近期动作频繁的融创。

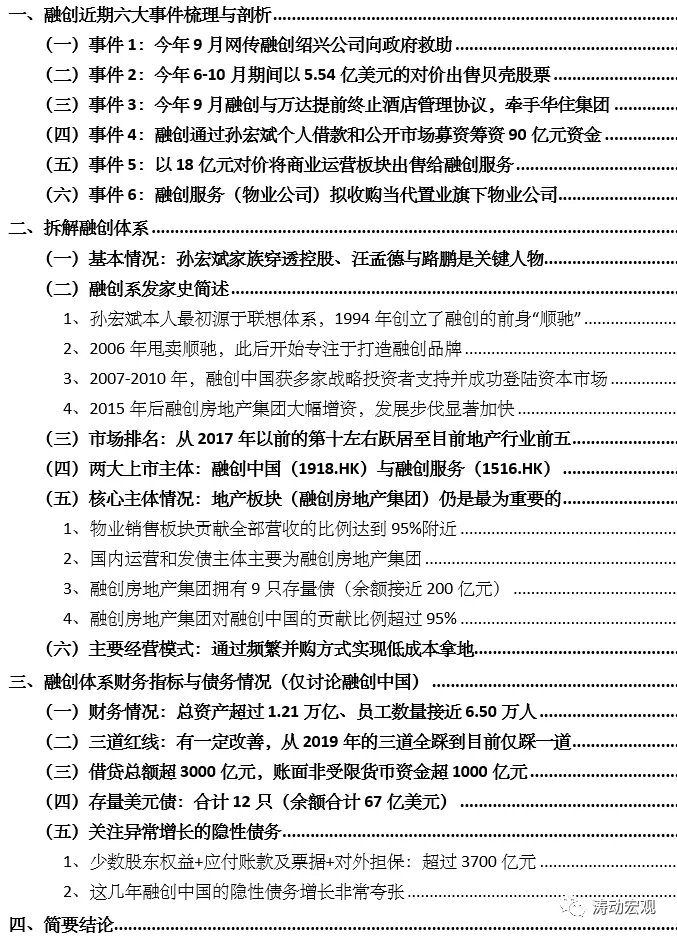

一、融创近期六大事件梳理与剖析

(一)事件1:今年9月网传融创绍兴公司向政府救助

1、2021年9月24日,融创房地产集团绍兴公司的负责人想趁绍兴市领导督查黄酒小镇项目安全生产工作时,就融创在绍兴项目已售房源的网签问题寻求政府支持,但相关汇报内容被发送至绍兴本地的一个房产交流群,引发市场关注,融创当时被认为陷入了困境。2021年9月29日,融创发布公告对此进行澄清。融创自2016年9月进入绍兴,相继开发了越州府、壹号院、滨湖湾、奥璟园、樾湖湾、和樾府、黄酒小镇、诸暨宜和云起等8个项目(累计销售282亿元),2020年4月,融创中国、深融文旅与绍兴市越城区政府三方就绍兴黄酒小镇的开发建设签订战略协议,2020年底正式投资了大型综合文旅项目黄酒小镇。

2、上述救助信显示的两个信息值得关注:

(1)今年6月3日以来绍兴多次出台楼市管控政策,致使绍兴地区二手房交易大幅下滑,融创绍兴的黄酒小镇销售回笼面临较大压力。

(2)求助信披露融创集团的现金流动性遇到问题。同时,目前融创绍兴8个项目的预售资金监管达到40多亿元(监管资金33.30亿元、履约保函6.70亿元),加上已投入的资金,合计将近117亿资金沉淀。

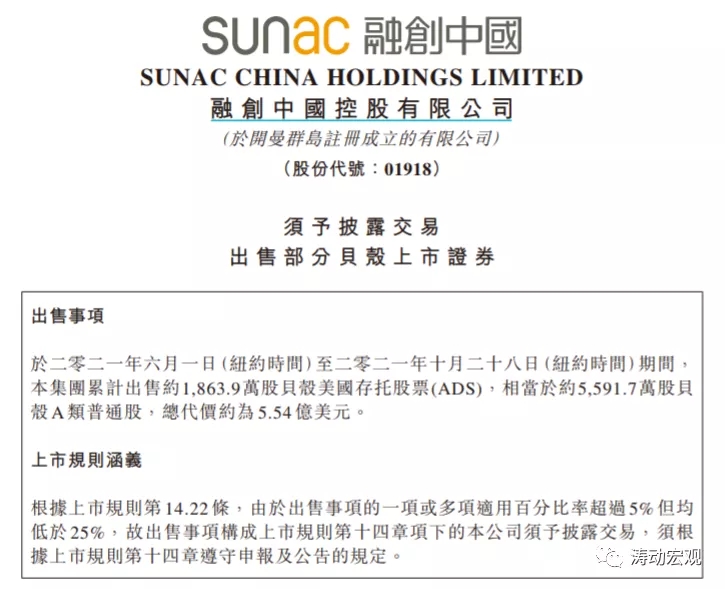

(二)事件2:今年6-10月期间以5.54亿美元的对价出售贝壳股票

2021年10月29日,融创发布公告称其于今年6月1日至10月28日期间,以5.54亿美元的对价出售5591.70万股贝壳A类普通股(相当于1863.90万股贝壳美国存托股票),此次套现相当于给融创带来了约27.20亿元的税前亏损,不过若从2017年入股链家(贝壳的前身)算起,融创的投资收益仍然会达到24.30亿元。2017年1月9日,融创中国通过旗下的融创房地产集团与链家及其经营股东订立增资协议,以26亿元的对价获得链家6.25%的股权(C轮阶段)。

(三)事件3:今年9月融创与万达提前终止酒店管理协议,牵手华住集团

1、2021年9月10日与16日,万达酒店发展(0169.HK)发布公告称,由于疫情影响与融创商业战略的调整,融创与万达就21家酒店的酒店管理协议(融创持有、万达管理)达成提前终止协议(原到期时间为2037年),同时融创于终止协议签署后10个工作日内向万达支付人民币1.3332亿元作为补偿、支付人民币6859万元作为未支付的应付账款。这21家酒店中包括19家正在运营的酒店和2家正在建设且尚未开始运营的酒店。

与此同时,2021年10月9日,永乐华住酒店宣布“融创亦计划将旗下11个城市的22家酒店授权至永乐住管理”。需要说明的是,这22家酒店包括早前融创终止与万达酒店管理协议的21家酒店及哈尔滨融创万达嘉华酒店。

永乐华住酒店管理是融创与华住集团的合资公司,2021年3月22日,专注于酒店运营的华住集团与融创文旅集团在长沙举办战略合作发布会,宣布双方成立合资公司——永乐华住酒店管理有限公司(华住酒店、融创与邓鸿的持股比例分别为50%、40%和10%),其中融创与邓鸿基本可视为一致行动人。

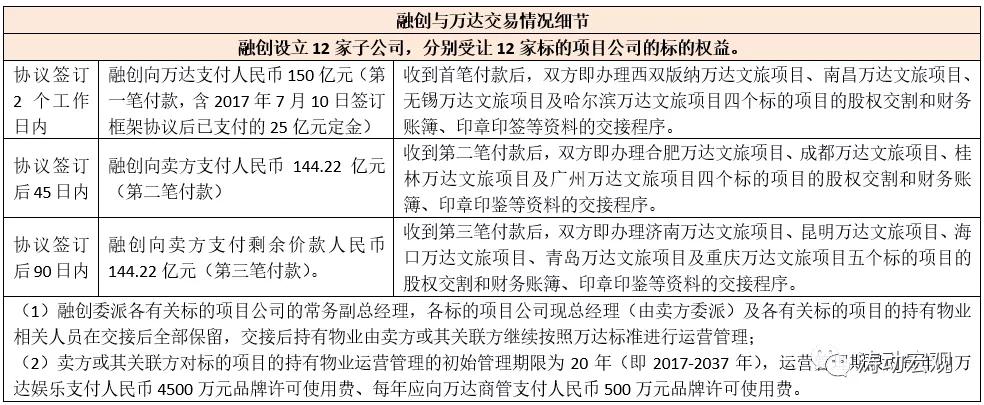

2、谈起融创与万达这一合作的终止,需要追溯至四年前的一笔交易。当时身陷困境的王健林计划出售手头的13个文旅项目和76家酒店资产,融创的实控人孙宏斌成为接盘方。2017年7月10日,融创房地产集团与大连万达商业地产签订框架协议,前者分别以295.75亿元和335.9526亿元的对价收购万达持有的13个文化旅游项目公司91%的权益和76家城市酒店100%的股权。

3、不过2017年7月19日,融创和万达正式签约时,富力横空而出(即后来被流传的摔杯事件),最终融创以更高的对价接手文旅项目,富力则接手万达的酒店项目。同时融创与万达之间的协议条款也进行了大幅调整,即融创以438.44亿元的对价收购万达持有的13个文化旅游项目公司91%的权益(剩下9%的权益仍由万达持有),收购的这些项目涉及地产开发、酒店、商场和主题乐园等,分布于哈尔滨、合肥、南昌、青岛、济南、广州、成都、重庆、无锡、昆明、桂林和西双版纳等12个城市。而新加入的富力则以199.06亿元的对价收购万达持有的77家酒店。

4、2018年10月29日,融创发布公告称以62.81亿元的对价收购万达旗下原文旅集团和13个万达文旅城的设计、建设、管理公司。

(四)事件4:融创通过孙宏斌个人借款和公开市场募资筹资90亿元资金

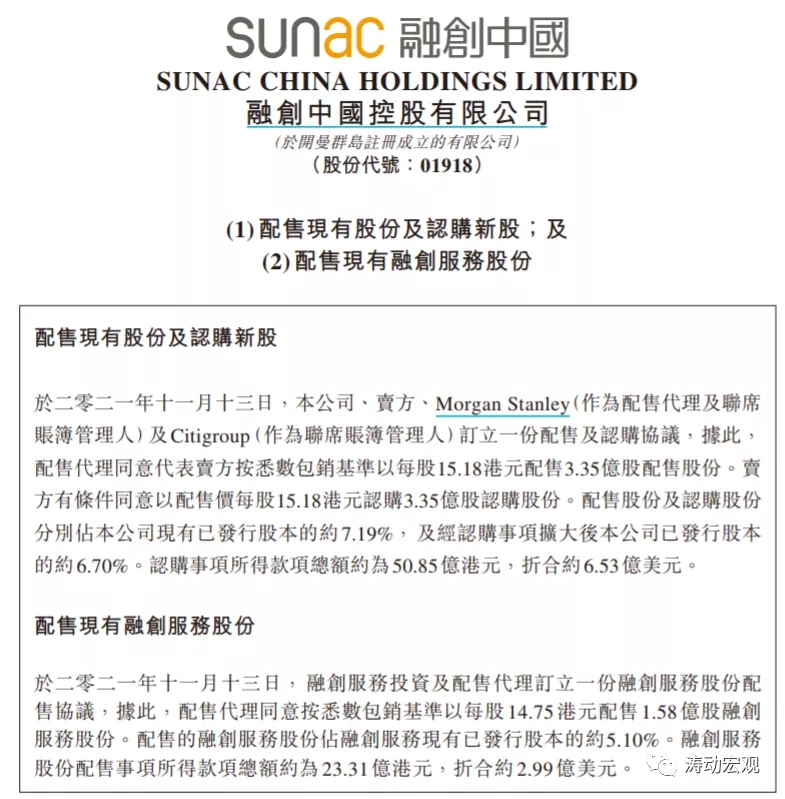

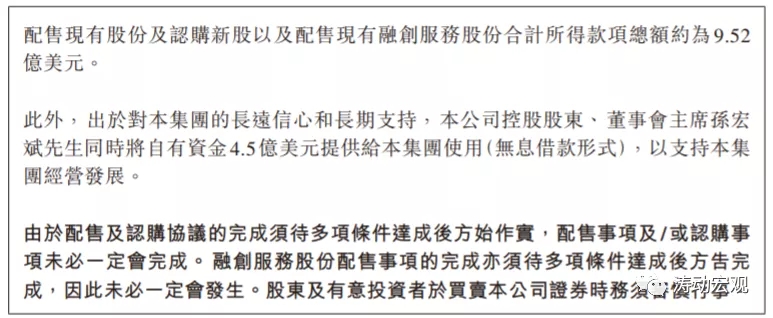

2021年11月14日,融创中国发布公告,明确其通过三种操作获得了合计14.02亿美元的资金支持(约合人民币90亿元),具体如下:

1、孙宏斌个人拿出4.50亿美元,以无息贷款的形式支持融创;

2、融创中国以15.18港元/股的价格配售3.35亿股(占已发行股本的6.70%),合计筹资50.85亿港元,折合6.53亿美元;

3、融创服务以14.75港元/股的价格配售1.58亿股(占已发行股本的5.10%),合计筹资23.31亿港元,折合2.99亿美元。

(五)事件5:以18亿元对价将商业运营板块出售给融创服务

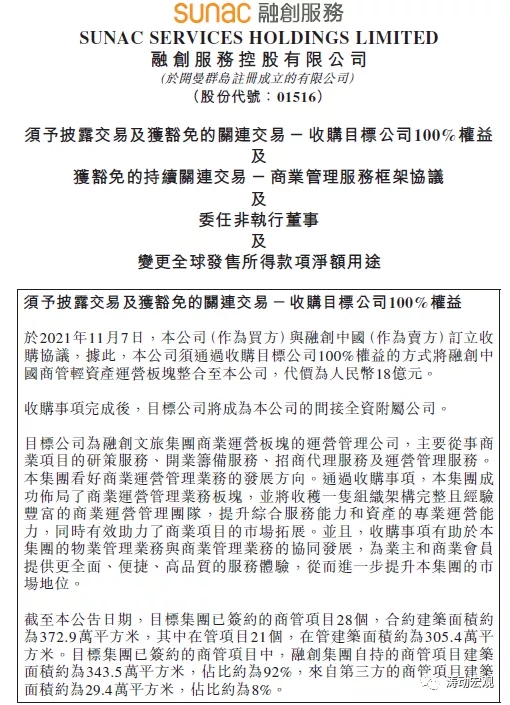

2021年11月8日,融创服务发布公告称已于11月7日与融创中国订立收购协议,以18亿元的对价收购收购融创文旅集团商业运营板块的运营管理公司,并明确在2021年11月7日至2041年11月6日的20年期间内,融创服务向融创集团成员公司提供商业管理服务,同时委任融创集团执行总裁兼融创文旅集团总裁路鹏先生为非执行董事。

(六)事件6:融创服务(物业公司)拟收购当代置业旗下物业公司

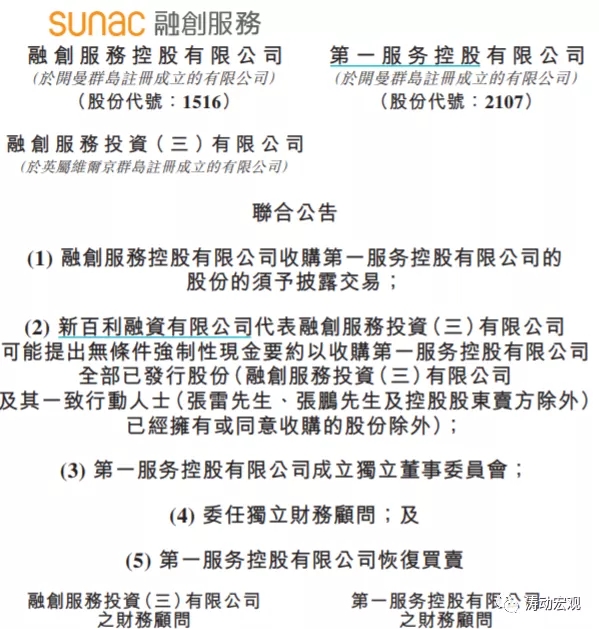

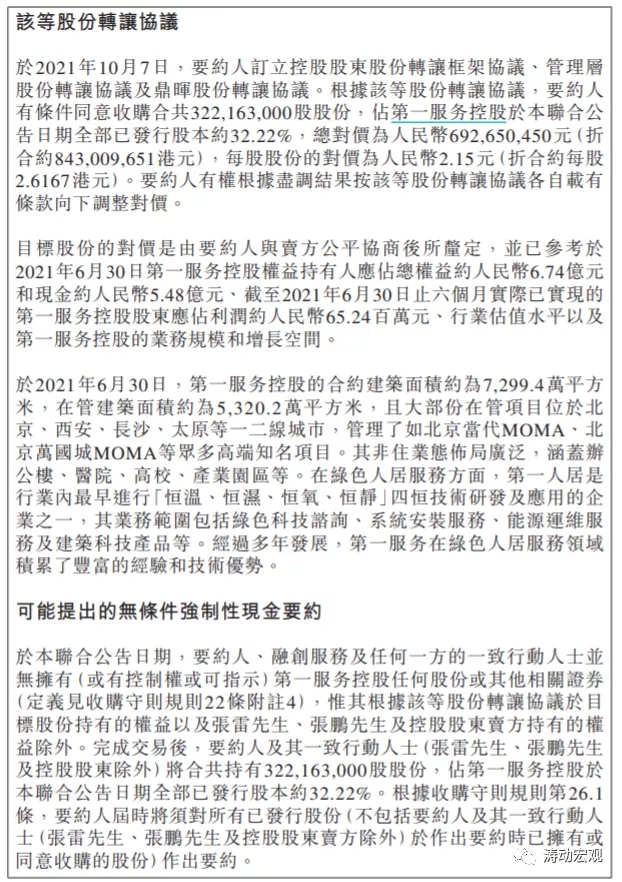

2021年11月1日,融创服务与第一服务联合发布公告称,2021年10月7日双方订立控股股东股份转让框架协议、管理层股份转让协议及鼎晖股份转让协议,融创服务拟以6.9265亿元(相当于2.6167港元/股)的对价收购当代置业旗下物业公司(第一服务控股)的32.22%股权(3.22163亿股)。

二、拆解融创体系

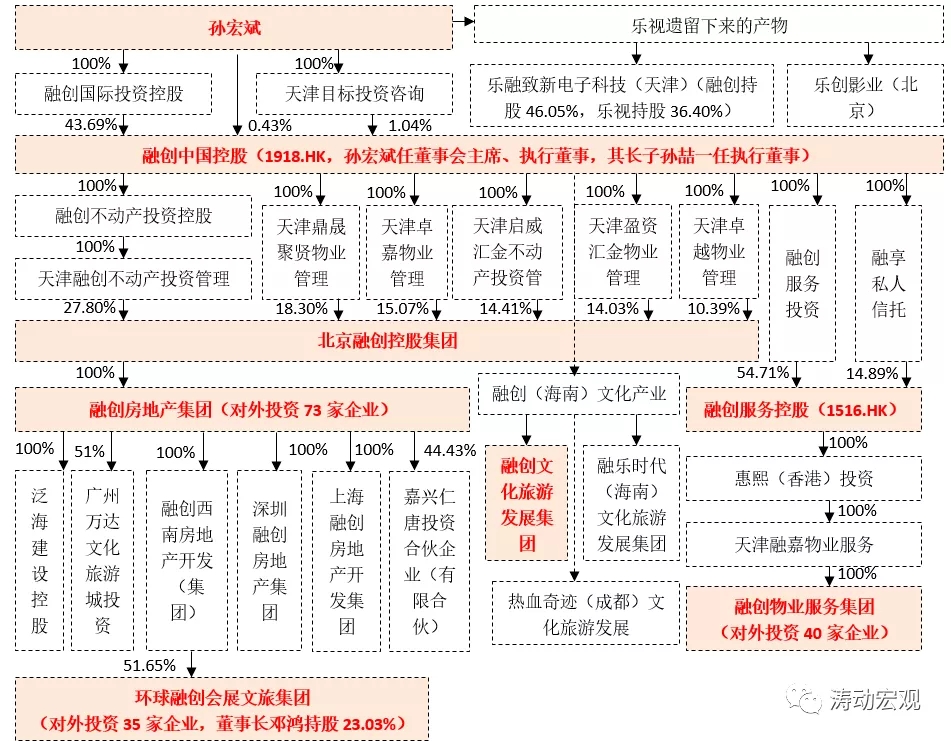

(一)基本情况:孙宏斌家族穿透控股、汪孟德与路鹏是关键人物

1、融创系往上穿透是孙宏斌及其家族,其通过融创国际及其它主体合计持有融创中国45.16%的股权(约21.11亿股),并通过融创中国控股持有融创系另一上市主体71.78%的股权,同时还通过融创中国分别持有北京融创控股集团、融创房地产集团以及融创文化旅游发展集团等三家主体的100%股权。

因此,孙宏斌家族及其控制的融创中国是融创系的核心,而孙宏斌的长子孙喆一(1990年出生)则担任融创中国的执行董事和副总裁、融创文旅集团的副总裁以及乐融致新董事和乐创文娱CEO。

2、除孙宏斌家族外,融创系的另两位关键人物分别是汪孟德与路鹏。

(1)汪孟德目前担任融创中国的行政总裁、融创房地产集团法定代表人兼总经理,被称为融创体系内的二号人物,其于2006年加入融创中国,先后担任融创中国财务总监、副总裁及执行总裁。

汪孟德曾于2003-2005年担任顺驰中国控股附属公司华东地区总经理、2005-2006年担任顺驰中国控股运营总监及财务总监。

(2)路鹏目前担任融创中国的执行总裁、融创文旅集团总裁、融创服务的非执行董事以及永乐华住酒店管理有限公司的董事长,被称为融创体系内的三号人物,其于2003年加入融创。

(二)融创系发家史简述

1、孙宏斌本人最初源于联想体系,1994年创立了融创的前身“顺驰”

(1)生于1964年的孙宏斌于1988年从清华大学毕业后便就职于中国环境科学院,不久便转投当时正值创业期的联想,受到柳传志的器重,孙宏斌本人在联想亦获得了较快的成长,并在1990年被破格提拔为企业发展部经理。

(2)不过被提拔后的孙宏斌开始在联想体系内拉帮结派,其与柳传志的矛盾也不断加深,当时联想内部流传着“孙宏斌打算带着企业部独立、携款1700万而逃”的说法,1990年5月28日孙宏斌被北京海淀警方刑事拘留,10天后便因挪用公款被正式逮捕,1994年3月27日才正式刑满释放(2003年孙宏斌向北京海淀区法院提起申诉并被判决无罪)。

(3)出狱后的孙宏斌主动向柳传志服软,并承诺今后不再涉足IT界、表达了涉足地产的想法,获得了柳传志50万元的启动资金支持和一系列关系扶持(如中科集团董事长周小宁),1994年孙宏斌创立了天津顺驰地产,即融创的前身。

(4)1997年地产行业在国家拉动内需的大战略中愈发受到重视,天津顺驰地产也成功转型为地产开发商,在2002-2003年取得了非常迅速的发展。

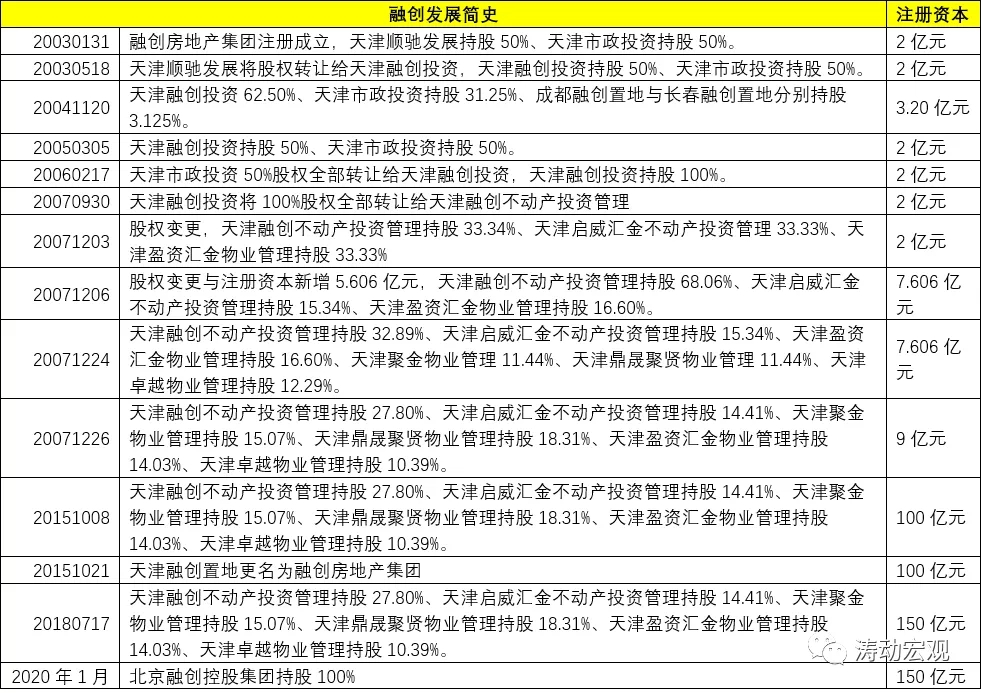

(5)2003年1月31日天津顺驰发展与天津市政投资分别持股50%,成立天津融创置地,此后融创置地与顺驰成为孙宏斌旗下的两块地产牌子。

2、2006年甩卖顺驰,此后开始专注于打造融创品牌

(1)融创置地成立后,孙宏斌将更多的精力放在了融创置地身上,2006年2月17日天津市政投资将其持有的50%股权转让给天津融创投资,此后天津融创投资100%持有天津融创置地。

(2)与此同时,天津顺驰地产在拿地等领域的激进做法也遭到了同业与政策层面的多重打压,2004年1月王石直接点名斥责顺驰破坏行业竞争规则,2004年11月顺驰赴港上市计划搁浅,2005年顺驰与摩根谈判失败,2005-2006年顺驰的资金链出现危机,无奈之下孙宏斌把顺驰地产卖给了香港的路劲基建(隶属于香港四大家族之一郑裕彤的惠记集团),此后专注于打造融创体系。

3、2007-2010年,融创中国获多家战略投资者支持并成功登陆资本市场

在孙宏斌最困难的时候,2007年国际战略投资者雷曼兄弟、鼎晖、新天域纷纷入局支持融创,而因金融危机倒闭后的雷曼亦于2009年由贝恩资本和德意志银行接盘,2010年10月7日融创中国正式登陆香港资本市场。

其中,鼎晖成立于2002年5月(前身为中金公司的直接投资部)。

4、2015年后融创房地产集团大幅增资,发展步伐显著加快

(1)2012年融创相继进驻杭州与上海,形成了“京、津、沪、渝、杭”五大核心城市的战略布局,2014年进驻济南,2015年进驻武汉和海南并组建融创物业集团、成立广深区域公司。

(2)2015年10月8日天津融创置地注册资本由9亿元大幅增至100亿元,同年10月21日天津融创置地正式更名为融创房地产集团,2018年7月融创房地产集团的注册资本进一步增至150亿元。

(3)2016年融创并购融科智地,形成北京、华北、上海、西南、东南、华中、广深和海南八大区域,2018年组建融创文旅集团和融创文化集团。

(4)2019年成立环球融创文旅集团、广深和海南区域合并组成华南区域集团,2020年旗下物业公司融创服务登陆香港资本市场。

(三)市场排名:从2017年以前的第十左右跃居至目前地产行业前五

目前融创在地产行业中大致位于前五位,相较于2017年以来的第十位左右,近年来市场地位提升较为明显。今年前10个月,融创的权益销售金额和销售面积分别达到3102.10亿元和3379.20万平方米,同比分别增长1.71%和10.15%,销售金额和面积分别位于地产行业第5位和第3位。

以2016年数据来看,融创2016年全年的权益销售金额和销售面积分别为1012.30亿元和726.70万平方,分别位居地产行业第9位和第10位,2017年市场排名便进一步提升至第5位和第6位,随后便稳定市场前五位。

(四)两大上市主体:融创中国(1918.HK)与融创服务(1516.HK)

目前融创体系内主要有两大上市公司,分别为2010年10月7日上市的融创中国以及2020年11月19日上市的融创服务。截至2021年11月16日,融创中国与融创服务的市值分别达到710亿港元与450亿港元,股价分别为15.22港元/股和14.50港元/股,而从创利能力来看,融创中国仍是主力。

(五)核心主体情况:地产板块(融创房地产集团)仍是最为重要的

1、物业销售板块贡献全部营收的比例达到95%附近

尽管融创体系的业务包括地产、物业、文创旅游等多个板块,但地产仍是最为重要的。以今年上半年数据为例,融创中国实现营收达到958.20亿元,其中物业销售贡献91.30%、文旅城建设及运营贡献 2.7%、物业管理贡献2.50%、其它业务板块贡献3.5%。若以2019年与2020年全年数据为例,物业销售贡献了融创中国营收的比例分别达到94.20%和94.90%

2、国内运营和发债主体主要为融创房地产集团

显然从营收贡献来看,融创房地产集团在融创的国内运营主体最为重要,目前融创房地产集团对外投资了73家企业,包括环球融创会展文旅集团、泛海建设控股、广州万达文化旅游城投资、深圳与上海融创房地产集团。与此同时,融创房地产集团也是融创体系内的国内最主要发债主体。

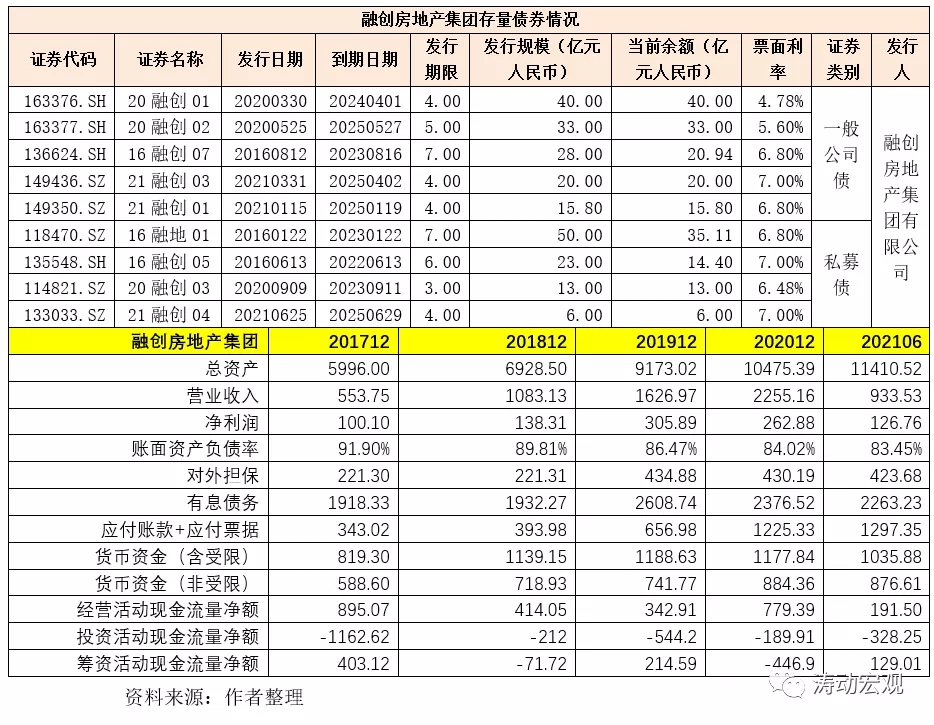

3、融创房地产集团拥有9只存量债(余额接近200亿元)

目前融创房地产集团合计拥有9只存量,余额达到198.25亿元,其中2022年到期1只(余额合计14.40亿元)、2023年到期3只(余额合计69.05亿元)、2024年到期1只(余额合计40亿元)、2025年到期4只(余额合计74.80亿元)。

从发行情况来看,融创房地产集团的发行期限均比较长,最短为3年、最长为7年,而发行利率亦处于中位数偏上水平。

4、融创房地产集团对融创中国的贡献比例超过95%

截至今年6月底,融创房地产集团总资产和有息债务分别达到1.14万亿元和2263.23亿元,分别占融创中国总资产的比例为94.66%和,同时今年上半年融创房地产集团分别实现营收和净利润为933.53亿元和126.76亿元,分别占融创中国营收和净利润的95.98%和105.73%。可以看出,融创房地产集团在融创体系中具有无可比拟的地位。

(六)主要经营模式:通过频繁并购方式实现低成本拿地

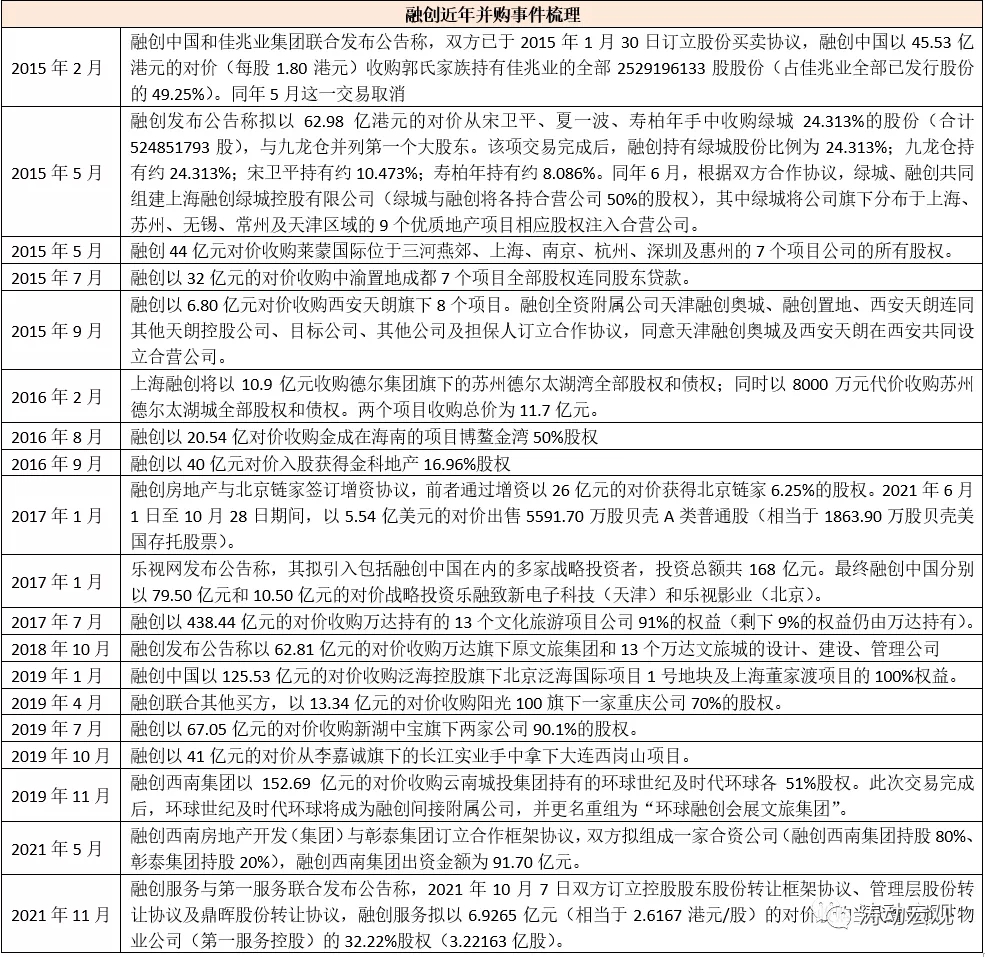

和其它地产商要么通过招拍挂拿地、要么通过城市更新拿地不同,这几年融创开始频繁地进行大额并购(如乐视、万达等),并以此为翘板进行低成本拿地,孙宏斌亦因此被市场称为并购王,2018年孙宏斌亦自称是并购方面的专家。

根据统计,2013-2019年期间,融创用于收并购的支出累计超过2300亿元,经过一系列并购运作,其市场排名从2017年以前的TOP10附近跃居至TOP5。这期间有很多典型的并购案例值得关注,具体如下:

1、2016年9月16日,融创以137.8843亿元的对价收购联想控股41家目标公司的相关股权及债权。同年9月融创以40亿元的对价认购9.07亿股金科股份(占金科地产扩大后股份总额约16.96%、认购价为每股4.41元人民币)。

不过,2020年4月13日,融创全资附属公司天津聚金物业管理以46.99亿元的对价出售587368740股金科地产股份(每股价格为8元人民币);2020年5月6日至7日间,融创通过公开市场大宗交易出售266985692股金科地产股份(对价合计为21.36亿元、每股价格为8元人民币)。

2、2017年1月9日,融创中国通过旗下的融创房地产集团与链家及其经营股东订立增资协议,以26亿元的对价获得链家6.25%的股权(C轮阶段)。同年1月13日,融创中国分别以79.50亿元和10.50亿元的对价战略投资乐融致新电子科技(天津)和乐视影业(北京)。同年7月19日,融创以438.44亿元的对价收购万达持有的13个文化旅游项目公司91%的权益(剩下9%的权益仍由万达持有),此外2018年10月29日,融创发布公告称以62.81亿元的对价收购万达旗下原文旅集团和13个万达文旅城的设计、建设、管理公司。

3、2019年1月,融创中国以125.53亿元的对价收购泛海控股旗下北京泛海国际项目1号地块及上海董家渡项目的100%权益。同年4月,融创联合其他买方,以13.34亿元的对价收购阳光100旗下一家重庆公司70%的股权。同年7月,融创以67.05亿元的对价收购新湖中宝旗下两家公司90.1%的股权。同年10月,融创以41亿元的对价从李嘉诚旗下的长江实业手中拿下大连西岗山项目。同年11月,融创西南集团以152.69亿元的对价收购云南城投集团持有的环球世纪及时代环球各51%股权。

4、2021年5月7日,融创西南房地产开发(集团)与彰泰集团(广西本土最大地产企业)订立合作框架协议,双方拟组成一家合资公司(融创西南集团持股80%、彰泰集团持股20%),融创西南集团出资金额为91.70亿元。

三、融创体系财务指标与债务情况(仅讨论融创中国)

这里仅分析融创体系的整体财务与债务情况,不再讨论融创房地产集团。

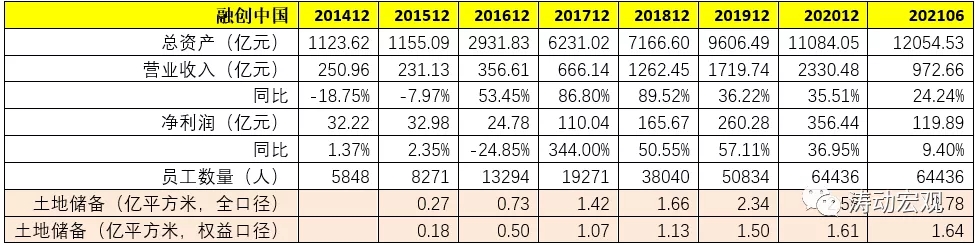

(一)财务情况:总资产超过1.21万亿、员工数量接近6.50万人

1、截至今年6月底,融创中国的总资产规模达到1.21万亿,上半年分别实现营收972.66亿元、净利润119.89亿元,同时拥有近6.50万名员工。可以看出,2016年以来,融创中国的规模扩张步伐非常快,而经历过2014-2016年期间的低迷后,2017年后的几年,融创迎来了新的发展阶段。

2、以目前土储情况来看,今年6月底融创中国的土地储备分别为2.78亿平方米(全口径)和1.64亿平方米(权益口径),这几年土储规模上升均比较猛。

(二)三道红线:有一定改善,从2019年的三道全踩到目前仅踩一道

2019年底,融创中国的非受限现金短债比为0.57、净负债率为172.30%、剔除预收款后的资产负债率为83.90%,三道红线全踩。不过2020年融创中国的非受限现金短债比和净负债率转绿,分别改善至1.08和96%,今年6月底进一步改善,非受限现金短债比提升至1.11、净负债率改善至86.60%,不过目前剔除预收款的资产负债率仍然高达76%。

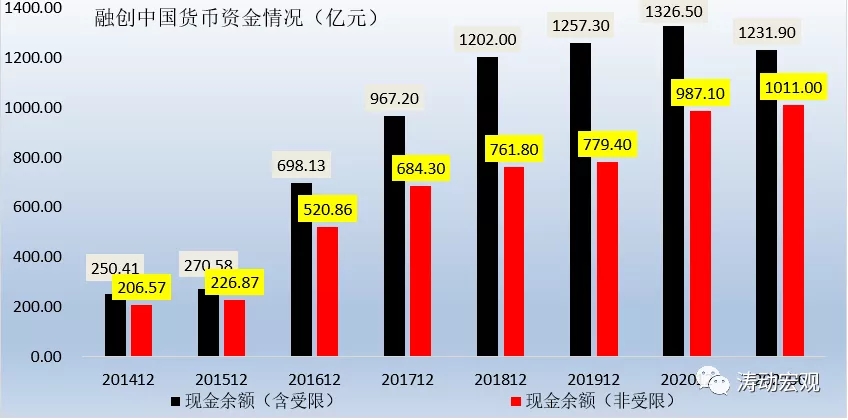

(三)借贷总额超3000亿元,账面非受限货币资金超1000亿元

目前从账面上看,融创中国的借贷总额达到3035.30亿元,较2019年压降近200亿元,而其非受限货币资金亦达到1011亿元,看似很充裕。不过考虑到,融创中国的短期借款余额超过900亿元,再加上一些隐性债务和或有债务,在销售回款受到约束的情况下,可以预见融创本身的流动性是面临压力的。

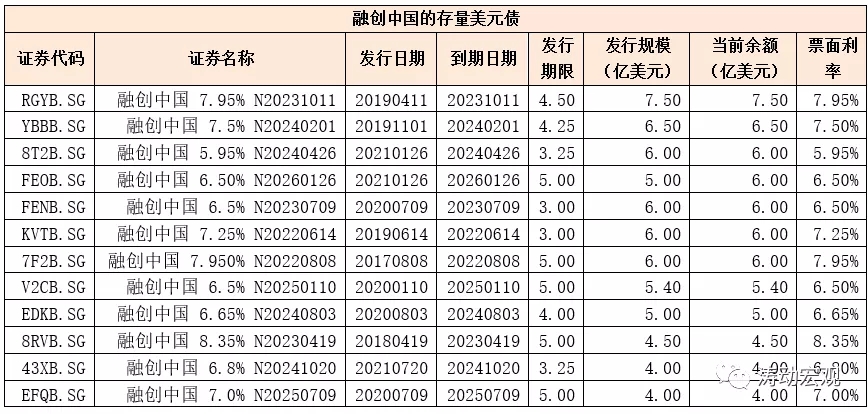

(四)存量美元债:合计12只(余额合计67亿美元)

目前融创中国共有12只存量美元债,余额合计67亿元,平均票面利率为7.08%,今年发行的3只美元债票面利率分别为5.95%、6.50%和6.80%(平均为6.42%)。其中,2022年6月与8月分别到期1只(合计12亿美元)、2023年到期3只(合计18亿美元)、2024年到期4只(合计21.50亿美元)、2025年到期两只(合计9.40亿美元)、2026年到期1只(合计6亿美元)。

(五)关注异常增长的隐性债务

1、少数股东权益+应付账款及票据+对外担保:超过3700亿元

除3000亿元的有息债务外,还应进一步考虑到隐性债务。截至2021年6月底,融创中国的少数股东权益达到799.44亿元、应付账款及票据达到2482.82亿元,这两项加在一起合计有3282.26亿元,如果加上400多亿元的对外担保,则意味着融创中国的隐性债务规模已经超过3700亿元,非常值得重视。

2、这几年融创中国的隐性债务增长非常夸张

特别是我们看到,2019年以来,融创中国的少数股东权益增长迅速,2018-2020年的少数股东权益分别为162.70亿元、310.21亿元、522.03亿元,今年上半年进一步大幅增至799.44亿元,也即2019年以来少数股东权益累计净增637亿元。与此同时,融创中国的应付账款及票据这几年也出现了比较异常的增长,2016年以来的几年时间里净增近2400亿元(2018年以来净增超过1550亿元)。

四、简要结论

(一)前面的分析表明,融创这几个月以来的一系列动作表明其流动性确实存在一定问题。虽然其账面上仍在超过千亿元的货币资金,但其短期借款规模亦有900多亿元,如果加上我们看不到的一些潜在债务,在融资与销售回款受限的情况下,流动性自然会承压。

(二)和恒大等地产企业一样,融创更为值得关注的债务是包括少数股东权益、应付账款及票据、对外担保等三类隐性债务,这三类隐性债务规模虽然是无息的,但规模却是惊人的,而这几年的增长步伐亦让人忧虑,给融创带来的潜在压力是可想而知的。特别是从三道红线指标来看,融创的债务压力不容忽视。

(三)这几年一直通过并购方式低成本拿地的融创,虽然在拿地成本上有一定优势,但并购方式拿地的资金来源大多是通过并购贷款等债务形式实现,因此并购本身就是债务,有还本付息压力,在土储和项目没有形成有效货值或无法实现回款时,这些并购项目背负的债务自然而然也会给融创带来较大的压力。

(四)尽管融创的债务压力值得关注,但从近期融创的一系列出售资产动作来看,孙宏斌本人在应对流动性危机方面是相对积极的。而在“三稳”的政策导向下,政策层面应不太希望融创成为第二个恒大。特别是和恒大相比,融创涉足金融领域并不深,且在处置资产方面也更为积极主动。

(五)目前从债务到期情况来看,融创的美元债与融创房地产集团的到期压力并不大,前者2022年美元债到期两只(合计12亿美元)、境内债到期1只(合计14.40亿元人民币),因此融创真正的债务压力应在贷款端。考虑到近期银行间债券市场发行有一定放开,那么近期不停卖卖以回笼资金、缓解债务压力的融创能否在政策边际放松之际有一定缓和需要给予持续关注。