谈起佳兆业,大家第一印象便是“旧改之王”。确实,佳兆业在旧改项目上投入很大,经验也比较丰富。

佳兆业通过旧改获取的土储占比超40%,且主要是位于大湾区。截至2020年中期末,佳兆业土地储备2680万方,其中大湾区1400万方,占比52.2%,土地布局较好且比较充足,部分旧改项目尚未纳入公司土储计算之中,这是佳兆业的优势。

但是,旧改项目开发期限较长,且佳兆业的融资成本高企,导致佳兆业实际盈利空间并不大。

2017-2019年以及2020年上半年,佳兆业的毛利率分别为27.26%、28.75%、28.80%以及33.81%,相当于上市房企平均水平,佳兆业毛利率水平并没有优势。

2018-2019年以及2020年上半年,佳兆业的非经常项目损益分别为36亿元、37亿元以及10亿元;同期佳兆业的利润总额分别为78亿元、95亿元以及48亿元;佳兆业的非经常项目损益占利润总额比例分别为46%、39%以及21%。扣除掉非经常性损益后,佳兆业ROE将显著低于同行平均水平。

佳兆业的非经常性损益主要形成方式是:佳兆业并表子公司的少数股东通过增资,导致佳兆业丧失控制权,子公司出表,对子公司的股权增值确认为投资收益,视为销售收益,存在明显的调节利润嫌疑。非经常性损益还有一大部分是因为佳兆业美元债发行规模很大,汇兑损益导致。

截至2020年中期末,佳兆业剔除预收账款后的资产负债率为74.56%,净负债率为134.83%,现金短债比为1.19,佳兆业踩了两条监管红线。

截至2020年中期末,佳兆业有息债务规模1217亿元,其中银行借款、美元债和非标融资规模分别为364亿元、645亿元以及208亿元,综合融资成本高达10.39%,在上市房企中遥遥领先。佳兆业美元债融资占比过半,对美元债融资依赖很大,而佳兆业境外主体评级只有“B”,票面利率频现11%+,融资成本高企。

从债务期限结构来看,佳兆业短期债务和长期债务规模分别为316亿元和901亿元,期限结构比较合理,但是短期债务中非标债务规模高达145亿元,占总非标债务的近7成,佳兆业面临非标债务集中偿付压力。

2017年底的时候,佳兆业净负债率曾一度高达300%,且有息债务融资成本高企,佳兆业有很大降负债的客观需求。近年来,通过快速增长的“少数股东权益”和货币资金,佳兆业快速降低了公司的杠杆水平。

遗憾的是,佳兆业的少数股东之中,却存在大规模的“明股实债”,粉饰了财报。

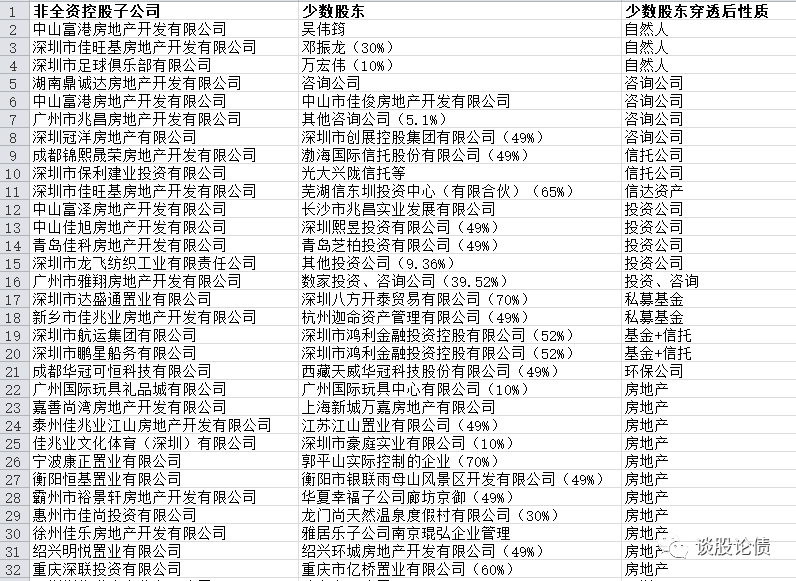

通过对佳兆业非全资控股子公司的少数股东进行股权穿透分析,我们发现,其中过半数少数股东穿透后性质是私募基金、咨询公司、信托公司以及投资公司等,存在很大的明股实债嫌疑。

而且,2017-2019年以及2020年上半年,佳兆业少数股东权益/所有者权益分别为0.36、0.40、0.53以及0.54;而同期,除了2018年盈利5亿元之外,其他期间少数股东全是亏损!虽然由于地产行业特性,盈利具有滞后性,但是近年来,少数股东整体亏损,侧面也反映出佳兆业少数股东之中,存在较大规模的“明股实债”。

2017-2019年以及2020年上半年,佳兆业内部现金流缺口分别为229亿元、116亿元、267亿元以及41亿元,巨额现金流缺口主要是靠少数股东投资和有息债务融资来填补。未来,若佳兆业回购少数股东股权,偿还有息债务,可能会导致公司现金流恶化。

总体上来看,佳兆业旧改业务规模较大,土地储备比较充足,且主要位于大湾区,土储质量较好,且近年来杠杆下降比较明显,销售即将迈入千亿俱乐部;但是,佳兆业有息债务压力很大,且融资成本高企,侵蚀了公司的利润,公司通过非经常性损益调节利润嫌疑较大。公司近年来杠杆持续下降主要得益于少数股东权益的快速增长,但是公司少数股东之中存在较大规模的“明股实债”,公司实际债务压力可能显著高于报表披露的情况。