近期,标准化资产不断创新、种类扩容。2020年6月28日,人民银行正式《标准化票据管理办法》,之前,交易商协会宣布推出资产支持商业票据(ABCP),支持“资金直达实体”。

一、什么是标准化票据

1. 标准化票据的定义及关键要素

根据《标准化票据管理办法》(以下简称《管理办法》)定义,标准化票据是指存托机构归集核心信用要素相似、期限相近的商业汇票组建基础资产池,以基础资产池产生的现金流为偿付支持而创设的等分化受益凭证。标准化票据是标准化债权,属于货币市场工具。

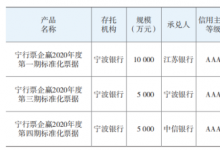

《管理办法》未对作基础资产的商业汇票的类型和状态作出限制,银票或商票、已贴现或未贴现的票据均可作为基础资产。基础资产除要求票据无瑕疵外,还提出了“承兑人、贴现行、保证人等信用主体的核心信用要素相似、期限相近”的要求。目前已试点发行的四期标准化票据均以银票为基础资产,其中前三期为已贴现银票,第四期为未贴现银票。

标准化票据的主要参与方包括:原始持票人、存托机构、票据经纪机构、承销机构、投资者等。

(1)原始持票人,是指持有符合标准化票据要求的基础资产并申报成功的机构。

(2)存托机构,是指为标准化票据提供基础资产归集、管理、创设及信息服务的机构。同时,存托机构负有票据审查、风险揭示、协助追索的责任。从已发行四期产品看,存托机构均为上海票交所,而在《管理办法》中则要求存托机构为熟悉票据和债券市场业务的商业银行和证券公司。已发行产品创设公告中强调,“存托机构不承担任何与产品相关的兑付责任、担保责任。”

(3)票据经纪机构,是指受存托机构委托,负责归集基础资产的金融机构,但存托机构也可以自行归集。

二、不同产品类别比较

在标准化票据试点以前,市场上有票据资管、票据ABS两种产品模式,均是以商业票据作为底层资产。交易商协会在2012年推出了资产支持票据(ABN),现又推出资产支持商业票据(ABCP),主要在解决中小企业“应收账款”问题,商业票据同可为ABN、ABCP的基础资产。四种产品在一定程度上发挥相似功能,但具体几种产品仍存在诸多不同之处。

1. 标准化票据与票据资管

票据资管,即银行委托券商资产管理部门管理银行资金,成立定向资产管理计划,并要求定向资产管理计划购买票据资产的过程。因票据占用银行信贷额度,银行出于腾挪额度的需要,票据资管模式兴起,其实质是一种监管套利行为。2018年4月,资管新规第一十条规定“金融机构不得将资产管理产品资金直接或者间接投资于商业银行信贷资产”,票据资管受此影响曾一度被迫全面暂停。2018年年底发布的《金融机构资管产品模板报数指引》(银发[2018]299号)文中又将票据资产分类为债务证券而不是贷款资产,从而有效规避了资管新规第十一条规定。

标准化票据与票据资管在剥离票据“信贷属性”方面发挥了相同功能。但如前所文所述,除此功能之外,标准化票据作为标准化债权,在流动性、信息披露等各个方面优势明显。标准化票据对票据资管具有可替代性,标准化票据的推出尽管不会完全取代票据资管,但仍会产生较大的冲击。

2. 标准化票据与票据ABS

票据ABS是企业ABS产品的一个种类,其基础资产有两种类型,一是有商业票据收益权,二是商业票据所对应的基础债权(如贸易、租赁等基于真实交易关系产生的应收账款),票据本身则作为抵押资产给专项计划或其代理人。

从交易结构上来看,虽然标准化票据借鉴了ABS的构架设计,但严格来讲,标准化票据不是证券化产品,而且ABS的交易结构也更为复杂。在交易结构的关键节点上,标准化票据与票据ABS之间存在以下不同之处:

(1)基础资产不同。一是,基础资产存在本质区别。标准化票据的基础资产是票据本身,通过背书的方式完成了对基础资产的转让,投资者可根据《票据法》和《标准化票据存托协议》享有完整的票据权利,其中包括对票据付款义务人的付款请求权。票据ABS的基础资产是票据收益权或票据对应的基础债权。票据收益权模式下,票据收益权是对债权收益的付款义务人的付款请求权,投资者不是《票据法》意义上的持票人,不能享有票据付款请求权和追索权;票据对应的基础债权模式下,基础资产是应收账款,票据作为专项计划的质押物存在。因此,票据ABS中是否实现基础资产“真实出售、破产隔离”在法律实质上存在瑕疵。二是,标准化票据对基础资产要求更高,要求基础资产的核心信用要素相似、期限相同,票据ABS对该方面未作要求。

(2)资产原始持有人责任不同。根据首期标准化票据的《存托协议》,原始持票人已经将票据背书转让给存托机构,存托机构放弃对前手(原始持票人)的追索权的条款。票据ABS中原持票人通常为原始权益人(发起人),由于基础资产是票据收益权或对应基础债权,票据质押给了专项计划或其代理人,仍保留了对原始持票人的追索权。

(3)交易结构中的法律关系不同。

①原始持票人与受托机构/计划管理人:标准化票据中,存托机构与原始持票人之间签署存托协议,建立票据存托关系,由存托机构在缴款日通过背书转让的方式将委托票据权属转让给产品托管转户。票据ABS中,采用“收益权或应收账款转让+票据质押”的业务模式,原始持票人(原始权益人)与计划管理人(代表资产支持专项计划)形成基础资产买卖和立质押担保关系。

②投资者与受托机构/计划管理人:标准化票据中,根据《存托协议》,投资者委托存托机构通过产品托管账户代为持有基础资产,两者之间形成的是委托代理关系。票据ABS中,计划管理人设立资产支持专项计划,投资者基于其交付认购资金所认购的资产支持证券份额,享有相应的专项计划收益和风险,两者之间形成资金委托管理关系。

(4)增信方式与核心信用:标准化票据未对增信作出说明,已贴现票据和未贴现银票本身有银行信用,信用等级较高,票据还可以通过对基础资产引入保证增信行,贴现保证人等方式进行增信。票据ABS的增信有内部增信、外部增信。从目前市场上的票据ABS来看,一般都会采用结构化安排、质押担保,超额利差等内部增信,商票可能会追加银行保贴、保兑或者全额保证金增信。在产品的核心信用上,标准化票据体现为承兑人、贴现行等主体信用;票据ABS优先级信用取决于增信措施安排。

相对于票据ABS,标准化票据在发行过程、发行成本、流动性、定价机制、信用主体等方面均存在优势。标准化票据规则规范后,其发展空间将会比票据ABS更为广阔。

3. ABCP、ABN与标准化票据

ABCP与ABN本质上都属于资产证券化产品类别,两者在交易结构上基本相同,采取了SPT财产权信托模式,仅适用非金融企业发起人。两者之间关键区别在于商业票据(Commercial Paper)与中期票据(Medium-term Notes)上。具体而言,一是产品期限区别,ABCP的期限在1年以内,ABN多在一年以上,二是ABCP可以滚动发行,ABN则是一次注册、一次发行和储架发行(一次注册,分次发行)两种发行模式。此外,在基础资产类型上,ABCP可以来源于单一企业,也可来自多家,甚至多种基础资产种类;而ABN的基础资产来源单一且同类型资产。

ABCP和ABN一般以票据收益权或者应收债权为基础资产,在交易结构上的诸多方面与票据ABS相同。因此,标准化票据与ABCP/ABN之间的异同可参见前文所述标准化票据与票据ABS之间的异同。

在服务实体经济方面,ABCP和标准化票据有异曲同工之处,均能发挥帮助中小企业盘活存量资产,提高应收账款和应收票据的周转效率,是支持中小企业融资的有力抓手。