自2月14日央行发布《标准化票据管理办法(征求意见稿)》以来,已经有部分先知先觉的银行和券商在积极筹备标准化票据业务,并已进入承销机构询价阶段。在蛰伏几个月之后,标准化票据即将迎来重启时机。

——唐志鹏 周海滨

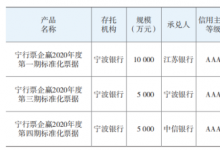

2019年4期标准化票据回顾

2019年8月16日至9月11日,不到一个月的时间,上海票据交易所先后试点创设了4期标准化票据,累计创设金额13.80亿元,此后标准化票据一直处于暂停状态。

目前,已发行的4期标准化票据中,前3期已经到期并成功兑付,仅第4期尚未到期。2019年4期标准化票据有关要素如下图所示:

前期标准化票据发行两大难点

根据前4期标准化票据的有关要素以及发行后市场表现,前期标准化票据发行面临两大难点:

其一,标准化票据的成本收益难匹配。

对原始持票人而言,票据的贴现金额加承担的标准化票据发行成本应该小于因发行标准化票据收到的金额,否则持票人宁愿直接拿去贴现;

对投资人而言,标准化票据的收益率至少要高于对标资产的收益率,如果基础资产是银票,可对标该银行发行的同业存单。

以未贴现银票为例,若同时满足上述两个条件,则至少需满足如下条件:

银票贴现收益率 > 对标同业存单收益率 + 持票人承担的发行费用 × (360÷标准化票据期限)

2019年下半年大部分银票利率长期低于对标同业存单利率,标准化票据面临成本收益难匹配的问题,只有少部分中小银行票据可以满足这个条件。

其二,满足条件的基础资产较少且归集难度较大。

前面已经讨论了满足成本收益匹配条件的主要是中小银行。由于中小银行的票据承兑量通常不高,而且基础资产需满足期限相近原则,此前4期标准化票据中票据的到期日分布区间为4到6天,满足这一区间的票据就更少了。

近年来,票据的小额化趋势明显,2019年电票平均承兑面额已经下降至98万元,票据越小额、越分散,则票据归集的难度越大。

现阶段,在满足成本收益的条件下,从标准化票据发行的难易度来看,已贴现银票 > 已贴现商票、未贴现银票 > 未贴现商票。

当前标准化票据已具备发行时机

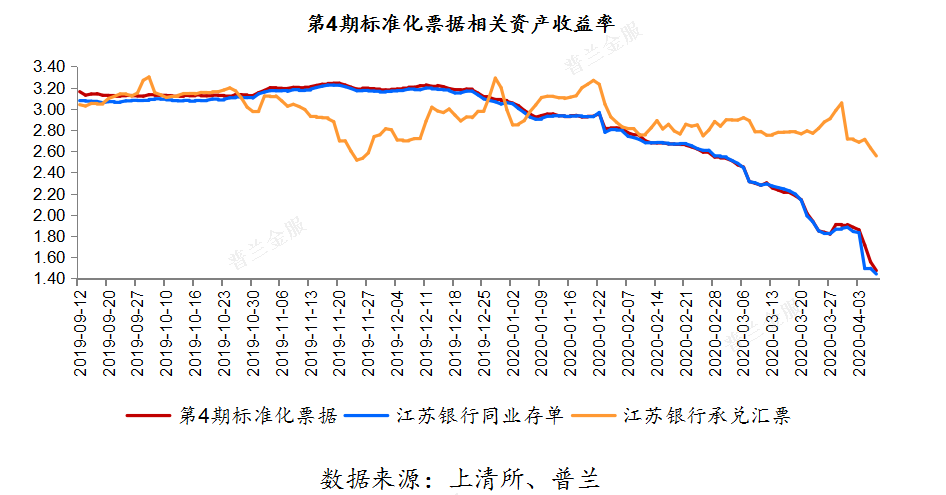

2019年第4期标准化票据是目前唯一存续的标准化票据产品,其基础资产为江苏银行承兑的未贴现银票。

这里我们从成本收益角度出发,来分析标准化票据当前是否具备发行时机。如果说江苏银行都满足发行条件,那么绝大部分的城商行、农商行也能够满足。

第4期标准化票据的基础资产为江苏银行承兑汇票,对标资产为江苏银行的同业存单。

江苏银行承兑汇票贴现收益率、同业存单收益率和第4期标准化票据收益率走势如下图:

从图中可以得出以下两点结论:

1、标准化票据和同业存单收益率高度趋同,标准化票据收益率略高于同业存单。

从风险性角度看,两者均是以江苏银行作为资产的兑付方,风险几乎一致;从流动性角度看,未来若标准化票据归类为标准化债权资产,则两者也几乎没有差异,目前同业存单流动性略高于标准化票据。第四期标准化票据和同业存单之间的利差主要是来源于流动性的差异,而且利差后期明显缩窄。

2、标准化票据与其底层资产银行承兑汇票收益率不具有明显的相关性。

标准化票据与其底层资产银行承兑汇票在风险上完全一致,正常来讲他们收益率也应该保持一致。但银行承兑汇票除本身的资产属性以外,还有信贷属性,信贷因素的存在导致银行承兑汇票的价格与标准化票据价格会出现偏离的情况。

从上图可以看到,当前银行承兑汇票的收益率远高于标准化票据和同业存单。但图中没有考虑期限的因素,图中银行承兑汇票收益率是足年的,而标准化票据和同业存单剩余期限是不断缩小的,但这不影响基本的结论。

截止4月9日,第4期标准化票据的剩余期限为0.40年,收益率为1.47%,对应5个月期限的江苏银行承兑汇票收益率约为2.54%,两者的利差达到97BP,应该是完全可以覆盖标准化票据的发行成本的。

所以,当前江苏银行承兑的银票是满足标准化票据的发行条件的,对于大部分的中小银行,甚至国股行也都具备这一条件。

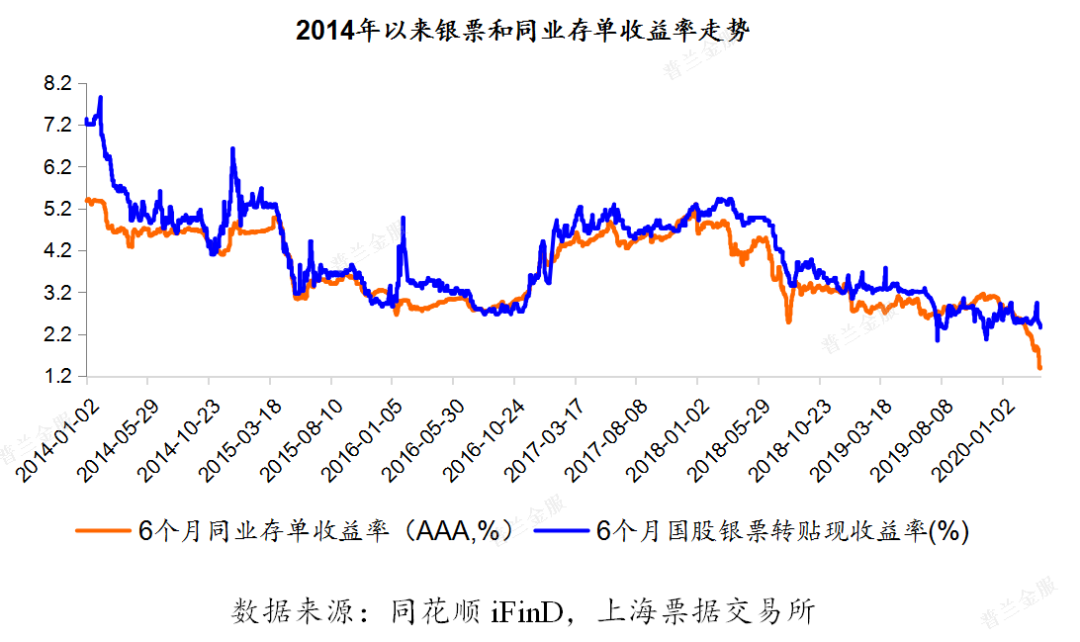

为什么现在标准化票据业务能做,能做多久?

可能很多人会很奇怪,为什么2019年下半年标准化票据业务很难做,现在就好做了呢,这种状态能维持多久?

其实新冠肺炎疫情改变了这一切,疫情给中国和全球经济都带来了巨大的下行压力。

- 一方面,自疫情发生以来,以国债和同业存单为代表的低风险资产受到追捧,收益率不断下降;

- 另一方面,当前企业贷款需求很强,很多贷款都是不得不放的,过去银行以票充贷的需求有所减弱,票据价格与资金成本相比超低位运行的状况有所改变。

两方面原因导致当前银票和同业存单的利差不断扩大。

至于这种状态能维持多久,我认为年内这种状况都很难改变。

即使从长期来看,票据收益率高于同业存单也是常态,反而去年下半年利率倒挂情况较少发生,因此标准化票据业务可以作为一个长期的业务来开展,即使未来银票收益下降,商票标准化票据业务依然可以做。

标准化票据业务空间有多大?

(一)基础资产供给层面

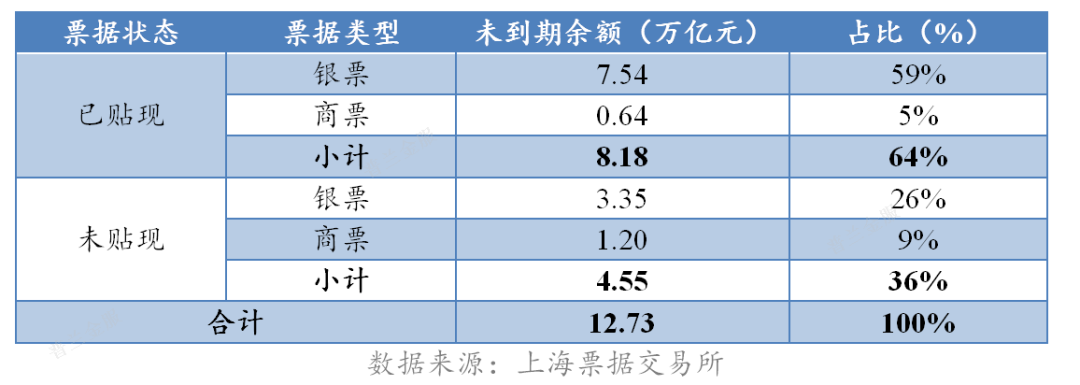

无论是未贴现票据还是已贴现票据,均可作为标准化票据的基础资产。截止2019年末,商业汇票未到期金额12.73万亿元,其中已贴现票据8.18万亿元,未贴现票据4.55万亿元。详细数据如下:

总体来看,可作为标准化票据基础资产的票据规模至少有12.73万亿,预计今年还会有一个大幅的增长。

(二)标准化票据需求层面

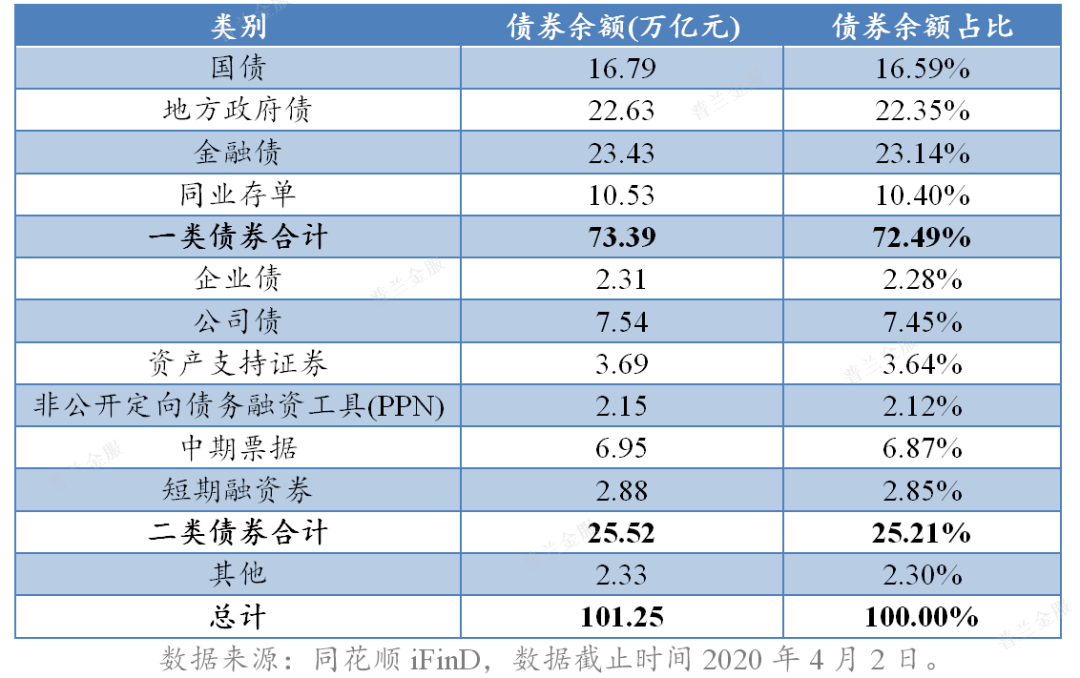

若想知道有多少资金能够投标准化票据,一种方法是估算各类机构和资管产品投资债券类资产的规模,这种方法数据获取有一定难度而且容易遗漏和重复计算;另一种方法是计算目前债券类资产的债券余额,发行出去了说明已经卖出去了。本文采用第二种方法,结果如下表:

总体来看,目前有101万亿元资金投资了债券资产,这也是标准化票据的潜在买方。其中一类债券资金可投资以已贴现银票、未贴现银票、已贴现商票作为基础资产的标准化票据,合计73.39万亿元;二类债券资金可投资以未贴现商票作为基础资产的标准化票据,合计25.52万亿元;

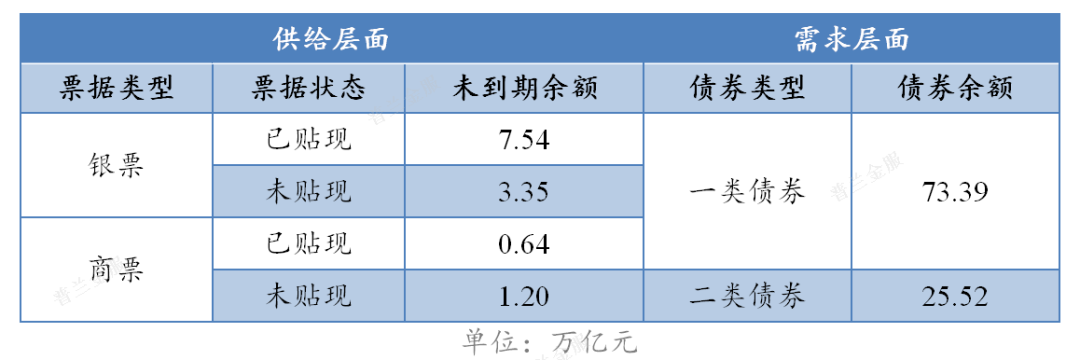

(三)供需结合

综合前面对标准化票据的市场供需分析,如下表:

从上表可以看出,标准化票据发展还是有较广阔的供需基础的,在当前形势下,标准化票据业务大有可为。

结语

上文我主要是从业务的角度,回顾2019年四期标准化票据的同时,分析为什么现在做标准化票据业务的时机到了,而且可以作为长期业务来做。同时对标准化票据业务的供需进行分析,指出标准化票据的业务空间足够大。对于有野心的商业银行和证券公司,可以抓紧布局了。

最后我想说一下标准化票据的意义,标准化票据最大的意义在于真正打通了银行间债券市场投资票据资产的通道,过去由于票据属于非标资产,非银金融机构和非法人产品在投资票据上还是有很多限制。票据资产投资方的多元化对于降低票据融资利率、平滑票据价格波动具有重要意义。以当前为例,若标准化票据业务进展顺利的话,将带动票据融资利率下行,这对降低当前中小企业融资成本有很大意义。