2020年2月14日,央行在其官网正式发布 《标准化票据管理办法(征求意见稿)》 (以下简称《办法》),向社会公开征求意见。 这是中国票据市场大事,它必将加快推进中国票据市场的发展与完善。 一、《办法》发文层级高,标准化票据主导部门上升至央行 在出台本《

2020年2月14日,央行在其官网正式发布《标准化票据管理办法(征求意见稿)》(以下简称《办法》),向社会公开征求意见。

这是中国票据市场大事,它必将加快推进中国票据市场的发展与完善。

一、《办法》发文层级高,标准化票据主导部门上升至央行

在出台本《办法》之前,央行出台关于票据市场的管理办法仅有三个,详细见下表1。

此前标准化票据试点工作主要是由上海票据交易所主导和执行的,《办法》的出台标志着标准化票据主导部门上升至央行,由央行对标准化票据实施宏观调控和监督管理。

二、标准化票据定性为货币市场工具,投资者范围将类比债券

此前出台的《标准化债权资产认定细则》中对标准化债权资产的认定条件包括:

1、等分化,可交易;

2、信息披露充分;

3、集中登记,独立托管;

4、公允定价,流动性机制完善;

5、在银行间市场、证券交易所市场等国务院同意设立的交易市场交易。

从《办法》对标准化票据的相关制度安排上来看,标准化票据应能被认定为标准化债权资产。

而且《办法》中将标准化票据定性为货币市场工具,标准化票据的投资者范围与债券几无差异,信托公司、保险公司、证券公司、基金公司等非银金融机构和信托产品、公募基金、理财产品等非法人产品均可投资标准化票据。

三、参与机构中存托机构重要性凸显

标准化票据的参与机构有存托机构、原始持票人、票据经纪机构、登记托管机构、承销机构、资金保管机构、评级机构等,其中存托机构、原始持票人和票据经纪机构在《办法》中归类为主要参与机构。

此前试点的4期标准化票据的存托机构由上海票据交易所担任,《办法》中明确未来存托机构由商业银行和证券公司担任,票交所将回归其票据市场基础设施职能。从《办法》可以看出,存托机构贯穿于标准化票据的各个流程,且处于主导地位,而且标准化票据属于备案制,不需要提前审批。

票据经纪机构主要负责归集基础资产,须为金融机构,且票据经纪机构的票据经纪业务与票据自营业务应严格隔离。如果票据经纪机构的职能是负责归集基础资产,其实可以考虑向市场中合规票据经纪商开放,这既无实质性的风险,同时票据经纪机构类别的多元化是有利于提高标准化票据创设前期票据归集的效率。

四、商票可作为基础资产创设标准化票据

此前试点的4期标准化票据的基础资产全部为银票,《办法》第二十一条规定“基础资产的信用主体为非上市公司,且在银行间债券市场无信用评级的,存托机构应向投资人提供对标准化票据投资价值判断有实质性影响的信息。”这表明商票可作为基础资产创设标准化票据。

在当前银票贴现利率处于低位,甚至低于风险相似的同业存单利率的情况下,商票将是未来标准化票据的一个重要方向。但同时也要看到,当前商票市场信息透明度低,商票的风险如何识别是制约其发展的重要阻碍,近期票交所推出的商业汇票信息披露系统就是为解决这一问题。

五、标准化票据的市场供需分析

1、供给方面(票据端)

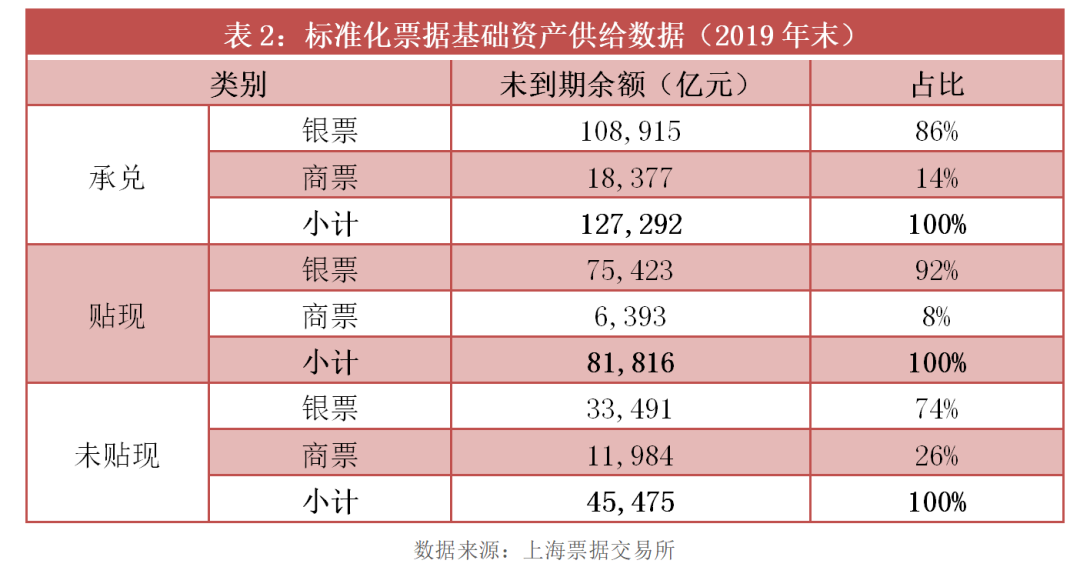

从《办法》中可以知道,无论是未贴现票据还是已贴现票据,无论是银票还是商票,均可作为标准化票据的基础资产。2019年末可作为标准化票据基础资产的票据规模有12.73万亿,详细数据见下表2:

2、需求方面(资金端)

前文已分析了标准化票据投资者范围与债券市场基本一致,按照可投资于债券类及货币市场工具的资管产品的口径,综合统计估算可投资于标准化票据的资金规模,初步估算至少有58.43万亿的资金可投资于标准化票据,详细见下表3:

从上述标准化票据供需两方面的分析中,可以看到标准化票据具备巨大的发展潜力,在监管层的政策支持下,既拥有支撑产品创设的广阔票据市场,又拥有面向投资者范围更广的银行间债券市场。

六、《办法》未强调票据贸易背景,强调依法合规取得

票据贸易背景问题是开展票据业务绕不开的一个话题,《办法》全文并未提及任何关于贸易背景的内容,只是强调持票人基础资产要依法合规取得,体现了对票据融资功能的肯定。至于不具有真实贸易背景的票据是否可作为标准化票据的基础资产还需看后续央行具体安排。

七、其他值得重点关注的问题

1、标准化票据基础资产信用主体核心信用要素相似、期限相近

一般而言,对基础资产的条件限定的越严格,则基础资产归集的难度越大。已贴现票据相对还好归集一些,但对于未贴现票据,在当前票据小额化的背景下如何把分散在众多中小微企业手中的小额票据归集起来是一个难点。

另一个是规模的问题,如果标准化票据的发行规模为1亿元,假如所有的票据为同一个承兑人,且期限相差4天,那这个承兑人一年的票据承兑量少说也得100亿元,这个规模别说企业,就是很多中小银行都达不到这个规模,这也是不得不考虑的一个问题。

2、标准化票据与ABS的异同点

从《办法》中的制度设计可以看到,标准化票据的设计思路很大程度借鉴的是ABS,均是以基础资产未来的现金流来偿付投资者本息。

但是标准化票据与ABS还有很多差异点,如ABS的原始权益人通常为单一企业,而标准化票据通常为多个企业;如ABS有SPV,可以实现破产隔离、资产独立,而标准化票据似乎并没有这个主体,《办法》也未明确持票人将票据向谁背书。

只有认识到标准化票据与ABS的“同”与“不同”,才能更好的理解标准化票据。

3、存托机构可对基础资产产生的现金流进行合格投资

由于标准化票据基础资产期限相近,因此实际上存托机构进行合格投资的空间并不大,只有在标准化票据到期的那几天由于部分票据已到期存在这种情况,或部分票据提前偿付这种特殊情况。但其实这为后面的标准化票据的创新留出了窗口,比如循环购买结构。