在上周,票交所第一期标准化票据横空出世!这也一定程度标志着票据市场迈出了又一高度的新台阶。近日票交所连续发布多个公告,进一步揭示了相关标准化票据情况: 01、发行结果 先看发行结果!今日票交所公告,第一期标准票据发行成功!有效认购机构为6家,中标

在上周,票交所第一期标准化票据横空出世!这也一定程度标志着票据市场迈出了又一高度的新台阶。近日票交所连续发布多个公告,进一步揭示了相关标准化票据情况:

01、发行结果

先看发行结果!今日票交所公告,第一期标准票据发行成功!有效认购机构为6家,中标机构为1家,申报金额为11.806亿,申购倍数为2.3倍!

按此结果即1家机构最后持有了5亿锦州银行的票据!但该结果公告并没有披露最后的标准化票据的利率,原先该“19标准票据01”(ps:票友君给他取了个证券简称,干脆给个代码 19100001.SE,即19表示年份,1表示银票、2可以表示商票、3可以表示混合票,000001表示第几期,SE结尾表示)披露报价利率区间是[4.55%-5.35%](ps,但在发行公告里写的利率区间是4.50%--5.00%,利率变动范围是0.01%)。目前我们不好直接推测最后中标利率到底是多数,暂且估计最后利率是4.50%吧。

总的来说,这个中标结果还是符合预期,但单一机构中标有些出乎意料,毕竟在宇宙行加持下,各家对此票据的信心还是有的,为什么只有1个中标也是耐人寻味。票友君大胆猜测是,因第一期标准票据刚发行,因此众多机构难以识别且知晓如何执行申购,先行观望或内部还来不及走相关业务流程,因此没有参与,后续标准化票据如发行持续后,各家态度应该会明显回暖!

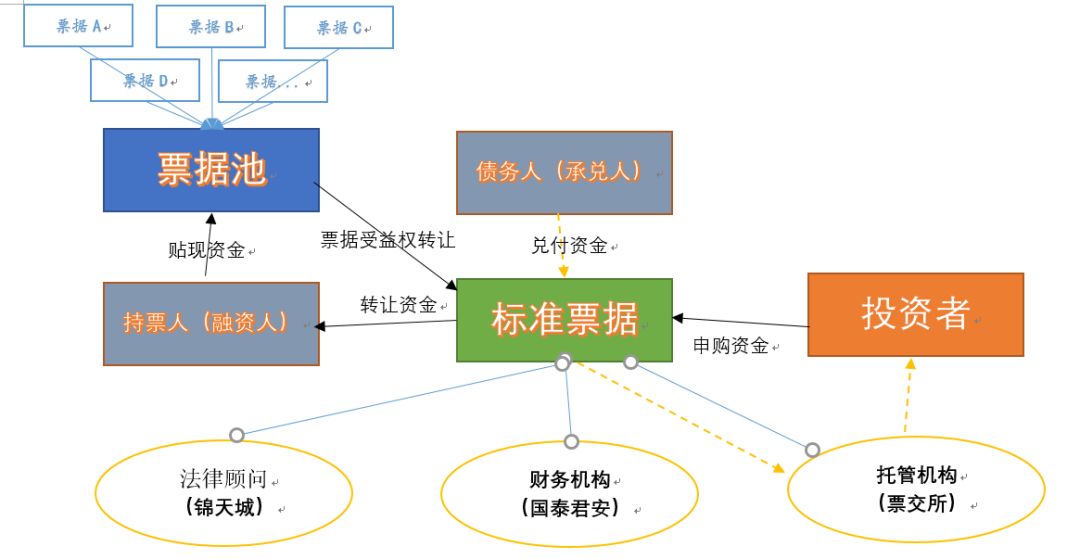

02、交易结构

既然第一个吃螃蟹的人,我们必须来仔细分析下标准化票据的结构到底如何?以后如何参与该产品?

票友君画了一个简单的结构图(丑了点)这里其实应该有两个主线,1)行为角色线,2)资金流;

我们主看行为角色,资金流毕竟大家都懂:

a 持票人:即现有票据池票据的持有人,也是融资人,第一期为清徐农商银行;

b债务人:即票据池中票据的承兑人,第一期全部债务人为锦州银行北京分行;

c票据池:30个票据,全部开票人为辽宁兰德新材

d标准票据:即19标准票据01

e投资者:即某个中标机构

f托管人:份额托管是票交所

g财务及承销:国泰君安

h法律顾问:锦天城

目前看,在相关协议及认购公告中没有说服务机构,即跟踪票据有没有兑付,目前看应该是锦州银行(即是债务人也是服务机构),对于银票 问题不大,但对于商票可能就要看了!

对照上述行为人,我们知道f、g、h就是中介和组织者,不对票据兑付承担责任。承担责任的是债务人,债权人就是投资者。

那么融资人、投资者、中介机构到底在这过程中是什么法律关系,票据的提示付款及追索权怎么处理?我们来看下法律关系:

03、法律关系

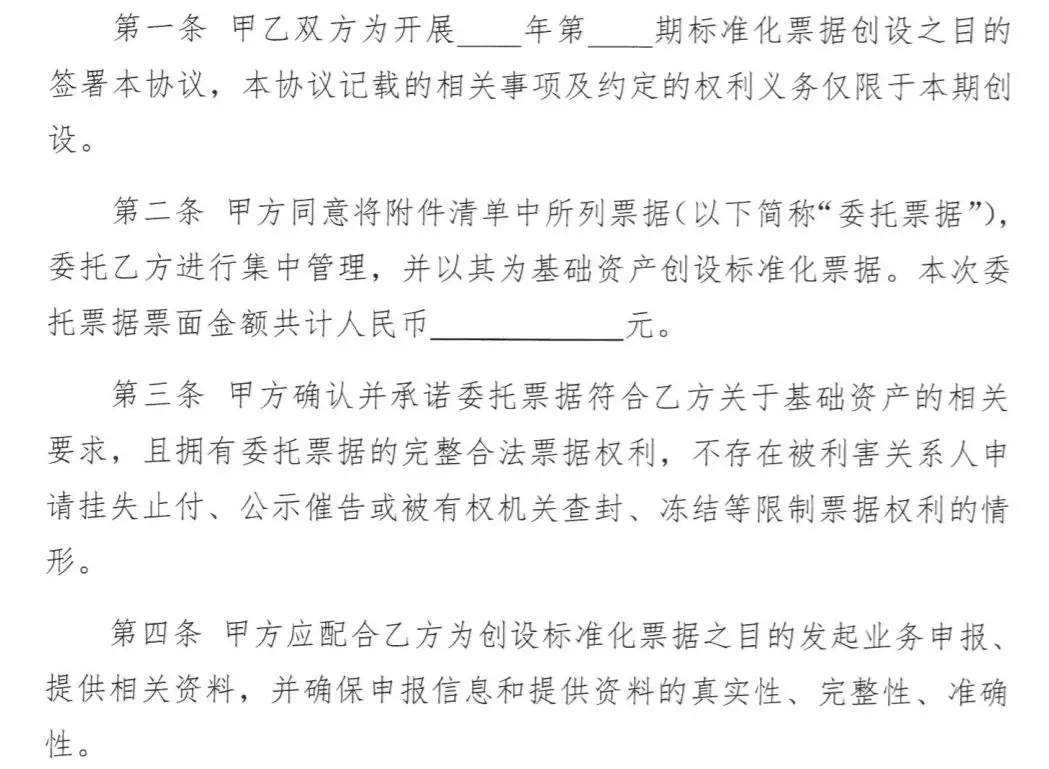

问题1:先看融资人和票交所的法律关系?

1)双方是票据集中管理和创设标准化票据融资的服务关系;

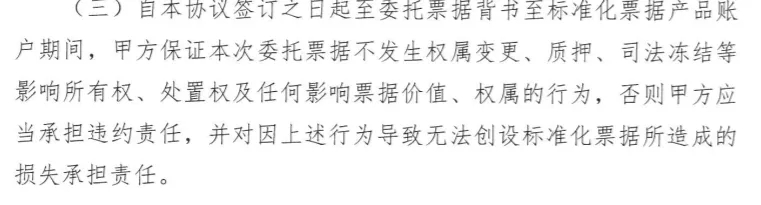

2)融资人需要确保委托的票据是不被冻结、挂失止付、崔告、查封、冻结的

思考问题:如果之前不是,那之后被发生了怎么办?会发生嘛?

下面这条就给了要求

另外第五条给了解读:票据必须先背书到标准化票据产品托管账户!

问题2:投资者和票交所什么关系?

即投资者和票交所是委托和被委托,将票据资产的所有权归标准化票据,投资者是委托票交所下托管产品账户代为持有基础资产。

按照这条,乙方(即标准产品托管账户)代为行使提示付款和追索权,这个代为在法律效率上是如何,另外,如果按照下面的自动放弃对甲方(融资人)的追索,哪还能追索...

最后,如一个标准票据持有人因为债务纠纷,持有标准票据能否被冻结,如果冻结了,法院能否要求进行相关操作...

问题3:投资者和融资人什么关系?

在票据交易中是前手和后手,存在追索的法律关系,但在这里,要求免追索!而且这个权利是所有投资者一致同意要求乙方放弃的,这个提法也就把放弃免追索的权利是投资者自行而定,而不是票交所托管账户...

04、相关材料

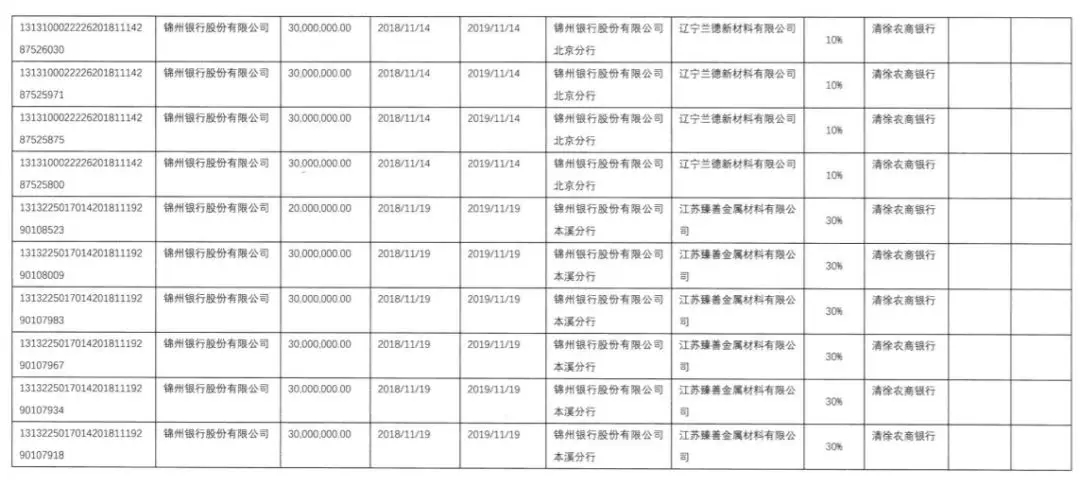

看看票据清单:

10张票面2000的,10张票据3000的

全部承兑人为锦州银行北京分行

全部贴现人为清徐农商行

全部开票人为辽宁兰德新材料有限公司

保证金比例:6张19日开的保证金比例30%,即1.7亿面额--5100万保证金,14张14号开的保证金比例为10%,2.3亿面额--2300万保证金。合计保证金为7400万...综合保证金比例为14.8%

再提个小问题:

1)这些票据开的很工整,票面整齐,日期统一,问题是他有合适的贸易背景嘛?我想票交所应该是核过的吧.

2)对于开票企业简单看了下,看起来应该是一家贸易公司。