2021年以来,规模庞大的地产企业,风险出现集中显露,风险项目处置难度较大,存续债券数量多,本文主要从保护性条款在债券处置中的应用,来分析地产行业债券的风险及管理。

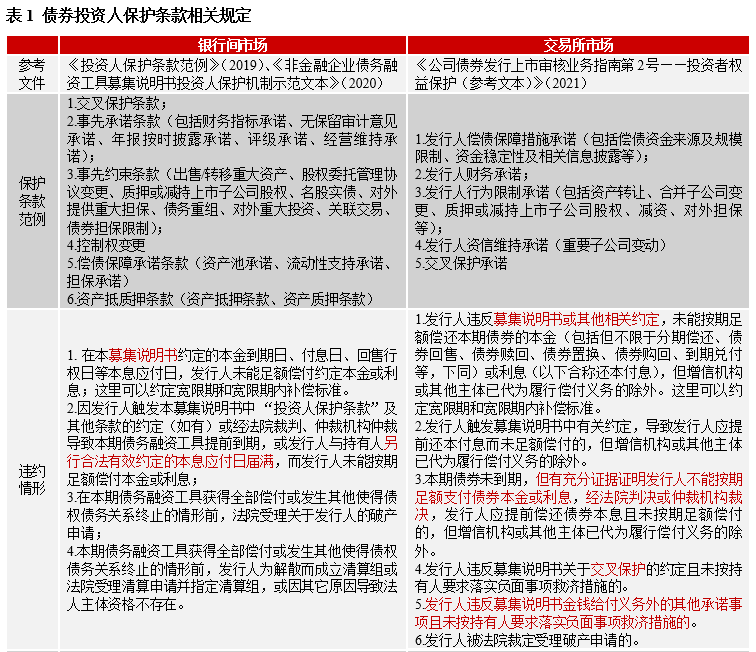

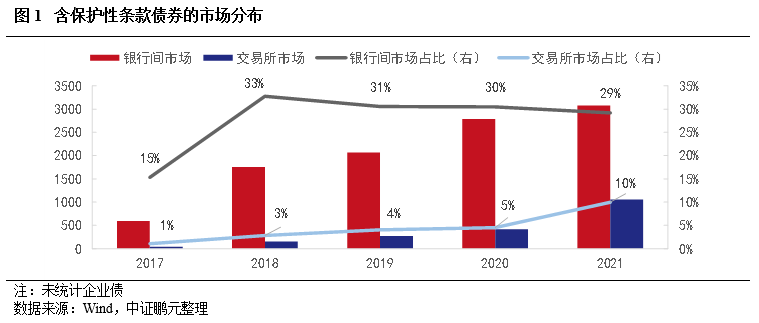

国内保护性条款发展情况:(1)发展概况:2016年银行间市场首先推出《投资人保护条款范例》,并在2019年进行修订。2017年交易所市场由中证协发布《公司债券投资者保护条款范例(征求意见稿)》,并在2021年8月由沪深交易所发布《公司债券发行上市审核业务指南第2号——投资者权益保护(参考文本)》。保护性条款旨在约束发行人日常经营行为,提高负债管理主动性,从而降低偿债风险,保护持有人利益,同时,作为风险暴露时的重要处置依据。两个市场在保护性条款方面的制度有一定的差异。银行间市场对保护性条款的相关示范较为细致,且因出台较早,2020年之前市场上已发行债券均参照银行间相关规定。(2)保护性条款应用情况:第一,保护性条款应用和条款类型大幅提升。含持有人保护性条款的债券占比从2017年8.4%上升至2021年的21.8%,其中交叉保护条款应用最广。第二,不同保护性条款可以叠加使用。第三,从市场分布看,含保护性条款的债券主要分布在银行间市场但随着交易所制度的完善,其债券应用比例有明显上升,2021年为25%。具体看房地产行业,有保护性条款债券占地产行业债券的比例从2017年的13.6%增长到2021年的22%,以交叉保护条款为主,2021年AAA级主体发行的债券中约49%含保护性条款。(3)保护性条款触发情况:截至2022年3月,已经出现债券违约的企业有198家,违约债券319只,其中涉及保护性条款的债券有69只,占比约21.6%。其中,房地产企业共计29家,违约债券125只,其中涉及违反保护性条款的有25只 ,涉及8家主体,在所有触发保护性条款的样本中占比均为32%,位列第一大行业。

保护性条款的特征:(1)特征:第一,不同条款的保护力度有所差异,其中交叉保护相对于其他条款对发行人的约束力更强,资产池承诺成为交叉保护条款后的另一大约束性条款。第二,保护性条款,将差异化持有人会议及议案的生效条件。通常,银行间品种对保护性条款的决议生效做单独约定。第三,非标准化的保护性条款或加强投资者保护。部分债券虽未约定特殊保护性条款,但在违约情形中做出相关约定。这里需要注意,违约情形和保护性条款中约定的触发情形、违约处置和救济措施的差异。(2)保护性条款应用中存在的问题。第一,部分债券对保护性条款等的约定不够清晰。第二,持有人会议议事效率不高。第三,多次触发保护性条款,反复召开持有人会议。第四,债券提前到期的时间存在不确定性。

保护性条款应用案例:从目前违约案例看,触发的保护性条款以交叉违约为主,占比在95%以上,其次是事先约束条款。(1)发行时即约定保护性条款。既有约定将提高投资者保护,及时采取救济措施,但救济措施能否顺利实施,与投资人结构有关。(2)非标准化的保护性条款。将保护性条款列入违约情形,和标准化的保护条款一样,可以提高投资者保护,但如果约定存在瑕疵,将影响处置效率。此外,部分债券在存续期追加保护性条款,但持有人议案能否通过追加议案,存在不确定性。

整体看,近年保护性条款的应用比例呈现上升,相关存量债券以银行间债券为主。不同的保护性条款对发行人的约束力不同,在救济措施方面存在一定差异。同时,保护性条款和违约情形的约定有一定联系,但应该区别对待。保护性条款能否实现形成对发行人的行为约束力,提高处置效率,取决于条款细节的约定,以及债券持有人的参与。保护性条款不再是形式主义,而是具有约束力的条款约定,发行人和投资人均需在认真对待。房地产企业因存续债券多,需面对来自境内外的不确定性和市场约束,保护性条款带来的影响更为深远。随着保护性条款类型的增加,对发行人的约束将逐步加强。

2021年以来,房地产企业风险出现集中显露。从目前来看,地产企业的风险释放是长期“高负债”运营模式下的必然趋势,人口老龄化和城市群集中式发展的形式,让地产企业逐步丧失增量房红利。外部政策及疫情的发生,只是加速了风险的显露。考虑到土地经济在我国根深蒂固,以及非常时期下土地经济的“急救效果”,各地政府放松房地产管制,逐步推动地产行业走出最低谷。而能够走出来的前提是,妥善处理既有风险。从目前看,规模庞大的地产企业,风险项目处置难度较大,存续债券数量多,本文主要从保护性条款在债券处置中的应用,来分析地产行业债券的风险及管理。

一、国内保护性条款发展概况

(一)发展概况

从2022年违约地产债券后续处置看,保护性条款对企业偿付压力和债券兑付的影响较为明显。投资人保护性条款是为保护投资人相关权益而在发行文件中明确做出相关约定,为债券纠纷提供处置依据。在我国,2016年9月,银行间市场首先推出《投资人保护条款范例》(简称《范例》),并在2019年进行修订,新设事先承诺条款、偿债保障承诺条款、资产抵质押条款,将事先约束条款中部分指标进行重新分配,增加多项参考性细分条款。2020年10月,交易商协会又发布《非金融企业债务融资工具募集说明书投资人保护机制示范文本》,进一步完善保护条款应用机制。2017年6月,交易所市场由中证协发布《公司债券投资者保护条款范例(征求意见稿)》,后续并未出台正式稿。2021年8月,沪深交易所发布《公司债券发行上市审核业务指南第2号——投资者权益保护(参考文本)》(简称《参考文本》),进而弥补了交易所市场在此领域的政策空白。从违约触发事件的参考定义看,二者都包括未能履行既有约定的偿付义务,因偿债能力不足导致进入破产相关程序,以及主张预期违约下经法院或仲裁机构判决提前到期而未足额偿付的情形。此外,交易所还包括“未按持有人要求落实负面事项救济措施的”的情形,进一步扩大了违约范围,同时强化保护性条款救济措施的约束力。

保护性条款旨在约束发行人日常经营行为,提高负债管理主动性,从而降低偿债风险,保护持有人利益,同时,作为风险显露时的重要处置依据。需要注意,《范例》和《参考文本》仅作为参考,给出部分最低要求,最后以发行文件中的约定为准。从发行案例中看到,加速到期日、宽限期、救济措施等方面的规定不尽相同,部分债券发行文件中的违约情形仅列示《范例》和《参考文本》中部分条款,而部分债券的约定违约情形范围更为广泛。其中,约定违约情形涉及的宽限期,将影响保护性条款触发时间和债券提前到期时间的确定。

两个市场在保护性条款方面的制度有一定的差异。银行间市场对保护性条款的相关示范较为细致,且因出台较早,2020年之前市场上已发行债券均参照银行间相关规定。下文将具体分析银行间市场保护性条款应用情况,这里简单说明交易所给出的参考条款具备的特征:第一,交易所对信息披露的要求较高,强调在保护性条款中需明确相关信息监测/披露频率。第二,对保护性条款和违约事件触发情形的参考宽限期较长,以季度或半年参考时间,且以自然日为计算标准。其中,交叉保护的宽限期均以180个自然日为最低标准,违约情形触发和提前清偿议案执行的宽限期均以90个自然日为最低标准。第三,交易所在救济措施参考方面,对各个保护性条款做统一安排,但也允许单独约定。救济措施包括约定具体救济期间,完成增信、提高票息、增加偿还频率和投资者选择权、支付补偿金、调研发行人等。第四,在交易所市场,保护性条款并不必然存在“加速到期”属性,“提前清偿”是选择性的违约处置措施之一,是否因保护性条款触发而提前清偿取决于违约情形中是否包括保护性条款相关内容和违约处置措施的约定,否则需要通过持有人会议去请求加速到期或主张预期违约向法院申请提前到期,但结果存在不确定性。

(二)保护性条款应用情况

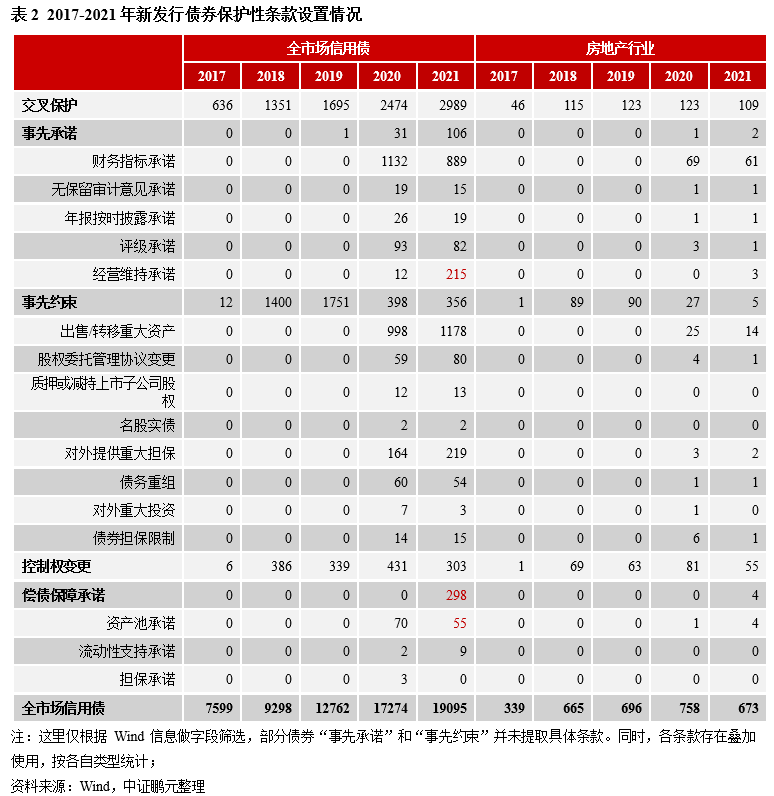

第一,保护性条款应用比例和条款类型大幅提升。通过对已发行债券特殊条款的粗略统计,含持有人保护性条款[1]的债券占比从2017年8.4%上升至2021年的21.8%。在投资人保护性条款推出初期,交叉保护和事先承诺为主要类型,其次是控制权变更。随着2019年交易商协会对《范例》进行修订,债券保护性条款应用大幅提升,其中“交叉保护”、“财务指标承诺”、“出售/转移重大资产”和“控制权变更”是使用较为广泛的条款。从2021年情况看,设置“经营维持承诺”和“偿债保障承诺”的债券明显增加。第二,不同保护性条款可以叠加使用。从2021年发行数据看,设置2个条款的信用债占比7.4%,以“交叉保护和出售/转移重大资产”的组合为主,设置2个以上的债券占比10.4%,以“交叉保护、财务指标承诺和出售/转移重大资产”的组合为主。第三,从市场分布看,含保护性条款的债券主要分布在银行间市场,但随着交易所制度的完善,其债券应用比例有明显上升,2021年为25%。其中,交易所市场中含保护性条款的债券在该市场的占比近年呈现增长,2021年为10%;银行间市场中含保护性条款的债券在该市场的占比近年出现微幅下降,2021年为29%。

从2014年开始,有保护性条款的债券以建筑装饰和综合类企业债券为主,2017年和2018年房地产位于第四位,随着房地产行业债券融资收紧,占比持续下降。2021年,建筑装饰和综合类企业债券合计占比61%,房地产行业占比3.55%,在27个行业中位列第六。具体看房地产行业,有保护性条款债券占地产行业债券的比例从2017年的13.6%增长到2021年的22%。从2017年至2021年发行数据看,设置2个条款的债券占比6.3%,以“交叉保护和控制权变更”“交叉保护和事先约束”为主,设置2个以上的债券占比11.5%,以“交叉保护、事先约束和控制权变更”为主。可以看出,控制权变更在地产行业中更为被投资者关注。从主体级别看,房地产含保护性条款的债券中AAA级主体占比明显提升,从2017年的27%增长到2021年的49%,明显高于当年的建筑装饰、综合、公用事业和商业贸易行业。

(三)保护性条款触发情况

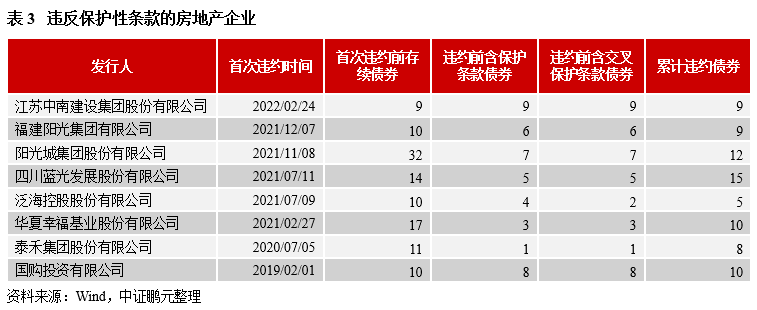

截至2022年3月,已经出现债券违约的企业有198家,违约债券319只,其中涉及保护性条款的债券有69只,占比约21.6%。已出现债券违约的房地产企业共计29家,违约债券125只,其中涉及保护性条款的债券有25只[2],涉及8家主体,在所有触发保护性条款的样本中占比均为32%,位列第一大行业。从债券类型看,25只债券中17只为银行间品种,9只交易所品种。随着保护性条款的广泛应用,部分债券在存续期风险兑付风险时,持有人会要求追加保护性条款,以此来提高对自己利益的保护。https://www.cdhptxw.com/mryt/4116.html

分市场看,保护性条款触发的债券以银行间品种为主,占比78%,在所有银行间违约债券中占比17%;交易所市场上述占比分别为22%和3%。

整体看,虽然交易所违约债券总数占比超过60%,但其保护性条款应用比例较低,触发条款导致的提前到期违约较少。保护性条款的重要性,随着违约债券的增加有所提高,不仅体现在应用率,同时体现在条款约定的细化。能否通过约定让持有人顺利形式形成权,决定了条款的保护力度。

二、保护性条款的特征及应用中存在的问题

(一)保护性条款的特征

1、不同条款的保护力度有所差异

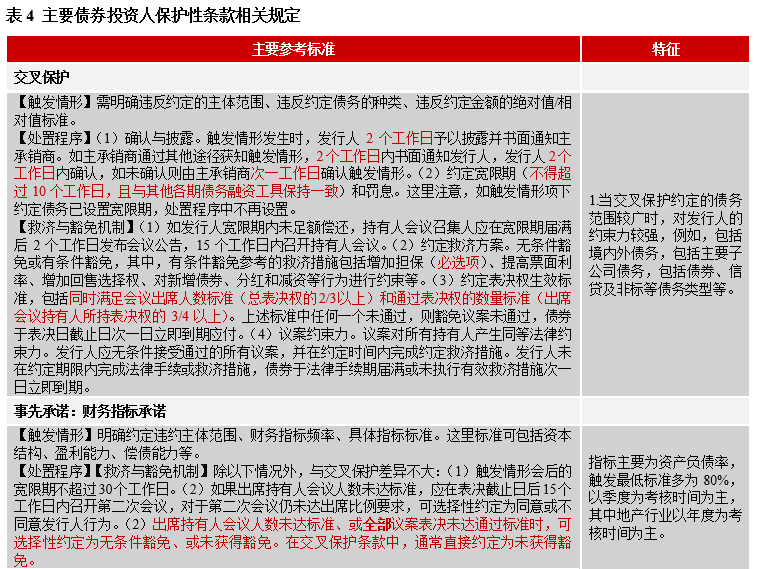

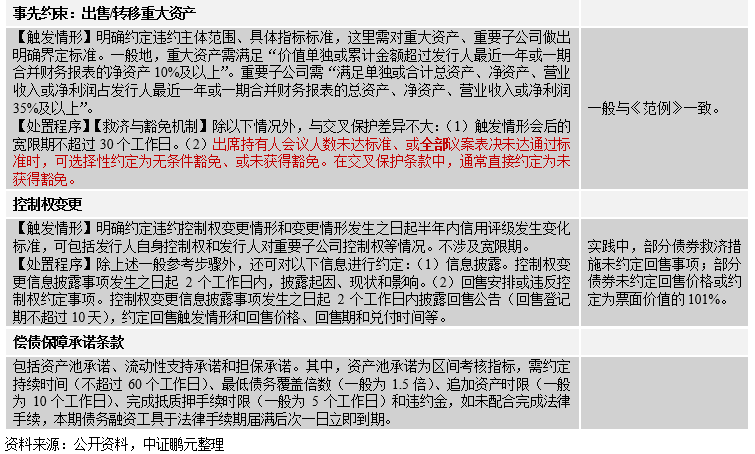

交叉保护相对于其他条款对发行人的约束力更强,主要体现在,第一,和一般债券的违约情形相比,相当于扩大了违约债务的覆盖范围。第二,救济措施给予的宽限期上限短于其他条款,且与约定债务的宽限期有关。另外,交叉保护条款一般约定宽限期内完成触发情形中债务的足额偿还,则不作为实质性交叉违约。通常发行人此时偿还能力极为有限,其能做的最好的情况是对触发情形中债务进行展期,从既有案例看,展期将不会触发其他债券的交叉保护条款。第三,决议表决生效条件更严格。交叉保护、事先约束和事先承诺均涉及召开持有人会议商议豁免议案,但后两者在出席持有人会议人数未达标准、或表决全部议案未达通过标准时,可选择性约定为无条件豁免、或未获得豁免。在交叉保护条款中,通常直接约定为未获得豁免。此外,与其他条款不同,偿债保障承诺条款更倾向于发行人在约定期内做出纠正和行为履行,与债务偿还能力直接相关。在资产池承诺项下,如未及时作出纠正,债务无需经持有人会议直接提前到期,而违反流动性支持和担保承诺不会导致债务到期,仅涉及违约金支付。从这个角度看,资产池承诺成为交叉保护条款后的另一大约束性条款。

2、保护性条款,将差异化持有人会议及议案的生效条件

根据银行间市场对持有人会议的规定,出席持有人会议的持有人所持表决权应超过总表决权50%,且普通议案需总表决权50%(此为最低标准)的持有人同意/特别议案(包括变更与偿付有关的发行条款、新增或变更选择权、投资人保护机制或保护条款等)需总表决权90%(此为最低标准)的持有人同意。而对于设定保护性条款的债券,其相关豁免议案需满足特别规定。例如,交叉保护、事先约束和实现承诺条款项下,豁免违约议案需同时满足总表决权的2/3以上出席和出席会议持有人所持表决权的3/4以上同意 问天票据网。

3、非标准化的保护性条款或加强投资者保护

部分债券虽未约定特殊保护性条款,但在违约情形中做出相关约定。一般来说,违约事件通常包括拖欠付款、解散、破产三种类型,部分债券包含了更多情形。例如,“主体级别低于AA”、“其他债务违约时视为发行人触发违约情形”、“发生其他对本次债券兑付产生重大不利影响的情形”。上述约定和保护性条款中“评级承诺”“交叉保护”等类似,但对发行人的约束力高于保护性条款,一般会约定宽限期。这里需要注意,违约情形和保护性条款中约定的触发情形有一定的区别,前者定义的风险类型较高,可以认为是绝对违约风险,更接近于法律上的违约事实,而后者更多的是建立行为约束。所以,将部分条款直接定义为违约情形,虽然将提高投资者保护,但同时加强企业行为约束,容易造成融资空间的波动。部分债券的违约情形中包括更多主观性定义,例如,“发生其他对本次债券兑付产生重大不利影响的情形”,不利于判断违约行为的发生。本文认为,可将绝对性违约情形列为违约触发事件范围内,而将行为约束性条款放入保护性条款内,并尽量用量化指标。

(二)保护性条款应用中存在的问题

第一,部分债券对保护性条款等的约定不够清晰。例如,在宽限期部分,未明确具体天数,仅表明有“一定期限”。

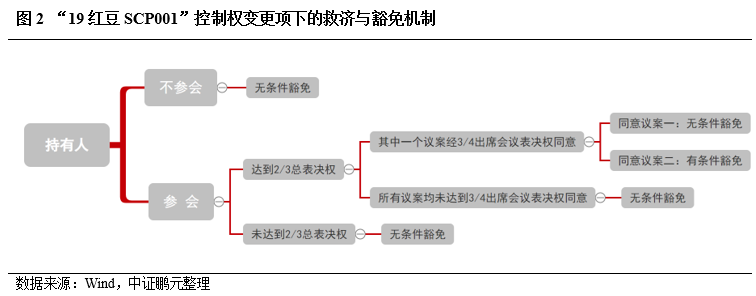

第二,持有人会议议事效率不高。在实践中,保护性条款需要通过在持有人会议的基础上达成持有人意见统一来行使约定的权利,但经常存在持有人会议参会人数不达标准,或者所有议案均未通过的情况,进而导致处置效率较低。对此,根据《范例》,部分债券在非交叉保护条款中约定,当出席持有人会议人数未达标准、或表决全部议案未达通过标准时,视为无条件豁免。例如,“21润达医疗MTN001”、“19红豆SCP001”。据此,持有人不论是否参会,豁免决议均生效,而参会仅可以决定是有条件豁免还是无条件豁免。此类约定,一方面,可以促使持有人积极参与,并作出意思表示,但另一方面,对于一个本身积极参会的人,可能不利于其意思表示。例如,某只债券仅有一位持有人,且积极参会并坚持“不同意”豁免,在一般表决机制下,会得到不同意豁免的结果,债券加速到期,但若为上文所述的情形,则得到“无条件豁免”的结果。在此情况下,同意“有条件豁免”是他的最优选择,或为此类条款的设置意图。

第三,多次触发保护性条款,反复召开持有人会议。2019年《范例》中明确,添加使用交叉保护条款、事先承诺条款、事先约束条款、控制权变更条款及偿债保障承诺条款中的一项或多项条款,均应明确“发行人触发上述条款,按照约定的保护机制履行完毕救济豁免程序,本期债务融资工具提前到期应付的,后续不在触发投资人保护条款”。例如,“20南京高科SCP002”在募集说明书中约定,“发行人多次触发上述条款或触发多个上述条款后,本期超短期融资券经召开持有人会议发行人未获得豁免,且本期超短期融资券提前到期应付的,后续不再触发投资人保护条款。”但《范例》之前发行的债券未做如上规定,出现反复触发保护性条款的现象。同时,部分债券首次触发保护性条款后通过无条件豁免,也会出现再次触发的情况,例如,“21阳光城MTN001”。此外,部分债券先后触发不同违约事件。例如,先发生利息展期,后因同主体其他债券违约触发了本期债券的交叉保护条款,而再次面临违约,需召开持有人会议审议豁免议案。

第四,债券提前到期的时间存在不确定性。例如,“20新疆交投MTN001” 的保护性条款中根据《范例》做出如下约定,“如果出席持有人会议的表决权数额未达总表决权的2/3,应在表决截止日后15个工作日内召开第二次会议。第二次仍未达到出席比例的,视为不同意发行人行为”,在后续处置程序中约定“如果出席持有人会议的债务融资工具持有人所持有的表决权数额未达到本期债务融资工具总表决权的 2/3 以上,或全部议案均未得到出席会议的本期债务融资工具持有人所持表决权的 3/4 以上通过,视同未获得豁免,本期债务融资工具本息应在持有人会议表决截止日的次一日立即到期应付。”虽然,前后两次均约定未达出席人数标准时视同无条件豁免,但未明确说明提前到期日是第一次会议表决截止日次一日还是第二次会议表决截止日次一日。注意,这里也会出现前后两次表述均为同意发行人行为,但同样面临何时为豁免日的问题。例如,在“21陕投集团MTN004”。

三、保护性条款在地产行业中的应用案例

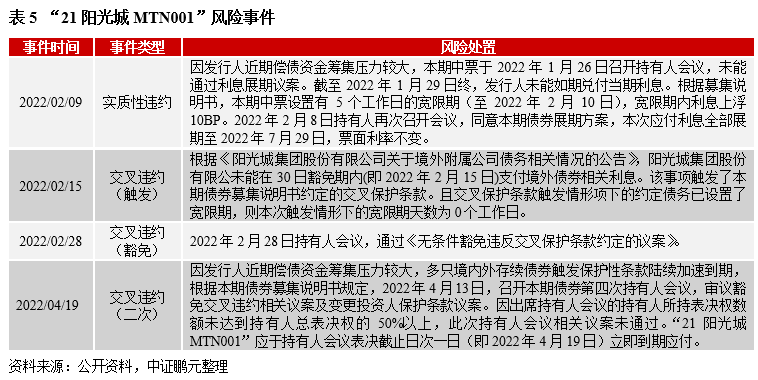

从目前违约案例看,触发的保护性条款以交叉违约为主,占比在95%以上,其次是事先约束条款。本节将以2022年发生交叉违约的阳光城集团为例,分析保护性条款的应用情况。

(一)发行时即约定保护性条款

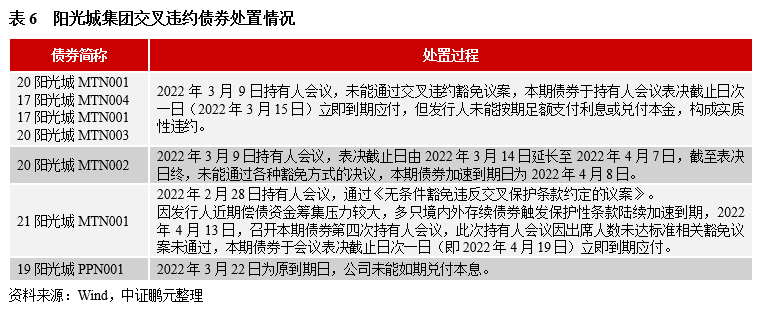

2021年11月,阳光城集团的境内外债务先后出现未能如期兑付的情形,彼时,公司存续债券约32只,其中含有保护性条款的有7只,均含有交叉保护条款。随着公司在宽限期内未能对违约触发事件作出纠正,7只债券于2022年2月15日触发交叉保护条款,但不同债券的处置结果存在差异,与持有人结构有关。

所以,虽然既有约定将提高投资者保护,强化发行人行为约束,及时采取救济措施,但救济措施能否顺利实施,与投资人结构有关。

(二)非标准化的保护性条款

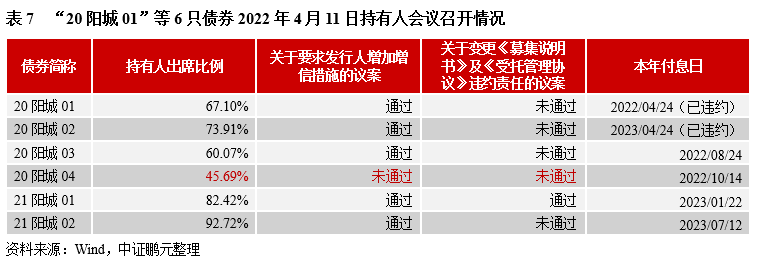

受企业偿债风险显露影响,不包含保护性条款的债券触发持有人会议召开条件。例如,2022年4月11日,“20阳城01”、“20阳城02”、“20阳城03”、“20阳城04”、“21阳城01”、“21阳城01”、“21阳城02”由债券受托管理人作为会议召集人召开持有人会议,审议的议案中包括增加增信措施,变更《募集说明书》及《受托管理协议》违约责任等。截至表决日中,仅“21阳城01”通过变更违约责任的议案,为此,其他债券均触发约定的违约情形,其中,“20阳城04”因未达出席比例,根据约定该次持有人会议无效。

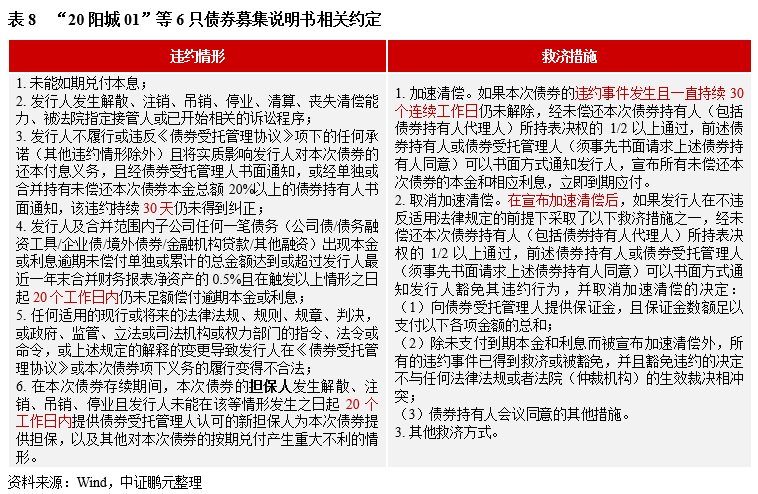

同时,上述6只债券均为交易所公司债,募集说明书对违约情形的约定较为广泛,除拖欠付款、解散、破产三种类型外,还包括交叉保护条款的内容,未单独约定保护性条款,属于上文提到的非标准化的保护性条款。从约定内容看,发行人违约责任及争议解决的约定较为简单,未明确定义触发、确认和宽限期等内容,在处置时不利于采取救济措施,计算违约金和罚息。例如,违约事件的宽限期和救济措施的宽限期未做区分。如对于本息逾期在触发时未约定宽限期,则救济措施中的30个工作日为宽限期,而对于类似交叉保护的违约情形自带20个工作日宽限期,救济措施中的30个工作日是否还适用存在歧义。

此外,部分债券在存续期追加保护性条款。2019年2月,国购投资有限公司首次债券违约,违约前公司存续债券10只,其中8只在第一只债券违约前通过持有人会议增加交叉保护条款,在发行人出现违约后通过加速到期议案。但持有人议案能否通过追加议案,存在不确定性。

整体看,近年保护性条款的应用比例呈现上升,相关存量债券以银行间债券为主。不同的保护性条款对发行人的约束力不同,在救济措施方面存在一定差异。同时,保护性条款和违约情形的约定有一定联系,但应该区别对待。保护性条款能否实现形成对发行人的行为约束力,提高处置效率,取决于条款细节的约定,以及债券持有人的参与。保护性条款不再是形式主义,而是具有约束力的条款约定,发行人和投资人均需在认真对待。房地产企业因存续债券多,需面对来自境内外的不确定性和市场约束,保护性条款带来的影响更为深远。随着保护性条款类型的增加,对发行人的约束将逐步加强。

[1] 这里仅包括《范例》和《参考文本》中列举的保护性条款,不包括回售、赎回、提前兑付等。

[2] 这里剔除仅有私募债券违约的云南省房地产开发经营(集团)有限公司。