时隔25年,终于在此刻迎来了监管对1997年《商业汇票承兑、贴现与再贴现管理暂行办法》的修订和完善,整个市场为之一振,票据行业前景稳中向好。在人民银行、银保监会的正确领导下,票据市场未来定将迈向高质量发展阶段,以更高的质量为我国实体经济提供服务。

在《商业汇票承兑、贴现与再贴现管理办法(征求意见稿)》发布后,市场也出现了多种解读,下面仅从新视角给各位一些分析。

1、当前承兑余额比例上限

意见稿第24条规定:银行承兑汇票和财务公司承兑汇票的最高承兑余额不得超过该承兑人总资产的15%。银行承兑汇票和财务公司承兑汇票保证金余额不得超过该承兑人吸收存款规模的10%。

分析:该条皆在降低银票和财票远期兑付风险,避免宝塔和包商事件的再次发生。

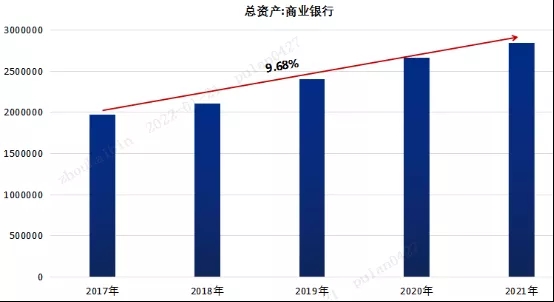

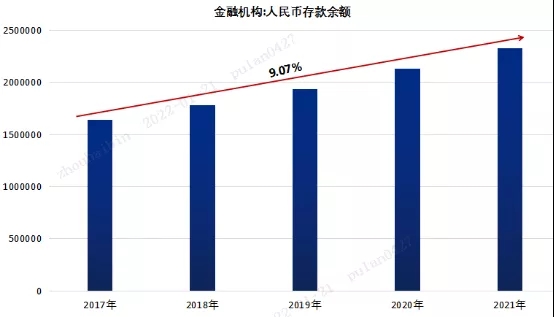

从总量看,截止去年9月末,我国商业银行总资产284.33万亿,按15%比例限额测算银票余额上限为42.65万亿;截止去年12月末,金融机构人民币存款余额232.25万亿,按10%比例限额测算银票余额上限为23.23万亿。当前我国银票余额约13万亿左右,远低于意见稿比例上限。

2、未来承兑余额比例上限

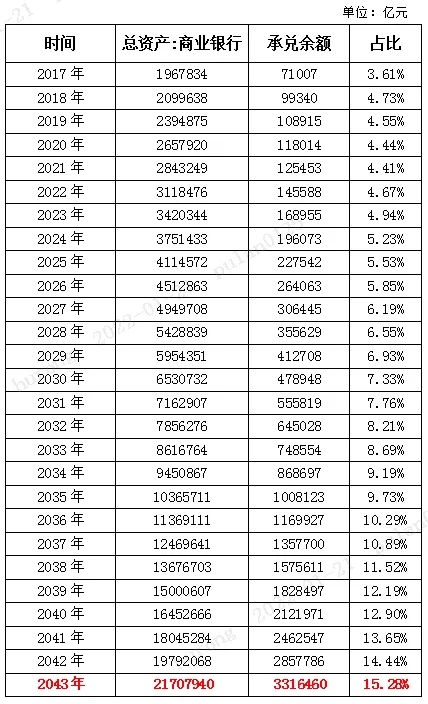

当前承兑余额离15%和10%有较大距离,但究竟未来票据增长的空间有多高?先看三张图,如下所示,在不考虑银行总资产当前处在的增长/下降周期,按近5年测算出平均增长率为9.68% 。

下图所示,在不考虑人民币存款余额当前处在的增长/下降周期,按近5年测算出平均增长率为9.07% 。

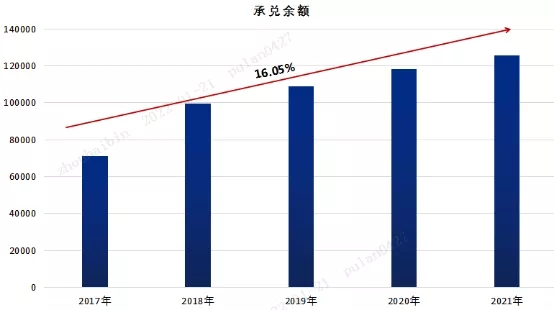

如下图所示,在不考虑承兑余额当前处在的增长/下降周期,按近5年测算出平均增长率为16.05%

通过以上三个数据,我们各自每年按上述计算出的增长率测算各自增长速度,以承兑余额不超过总资产15%和承兑余额不超过总存款10%为比例上限,得出2043年和2031年的承兑增长余额分别达到监管设定的天花板。

3、套利业务是否会出清

意见稿38条:商业汇票出票人、持票人通过欺诈手段骗取金融机构承兑、贴现的,依法承担相应责任;构成犯罪的,依法追究刑事责任。

分析:此条明确了违法承兑的严重性,即伪造虚假“交易关系”材料属于欺诈手段,要依法承担或追究刑事责任。除此之外,第39条对票据掮客的贴现约束力更强,本次是承兑篇,对贴现暂时不做过多分析。这几天和一些专家、老票、交易员、对公客户经理聊后发现,很多人认为这两条一出,加上九民会议纪要的叠加压力,大量的票据掮客会退出市场,未来的套利业务将不复存在。我倒觉得未必,凡事不要过于乐观。

如下图所示,截止2021年末,企业营业范围包含“票据中介”的注册数量为24042家。2019年《九民会议纪要》出台后,当年营业范围包含“票据中介”的新增企业数量同比负增长,部分群体对此多少还是有些顾虑。但之后的两年,新增营业范围包含“票据中介”的企业数量爆发式增长,可见本意见稿发布后,出清套利的道路依旧会很漫长。

4、总结

以上只能算作比较浅的思考分析,因为不是所有的银行都能开展票据承兑业务;因为有的银行保证金存款还需要压降;因为2017年纸转电大幅度拉升了承兑的增长率;因为新系统的票据拆分功能上线增强了支付的便利性,但同样会减少贴现的总量需求。或许未来,全市场的承兑余额永远触碰不到意见稿所设定的比列上限,但有一点可以肯定:那就是在中国人民银行和中国银保监会的领导下,我国的票据市场必将向着高质量持续发展。

正如投资大神罗杰斯在《街头智慧》一书中写到的那样,19世纪是英国的时代,20世纪是美国的时代,但21世纪将属于中国。——“长风破浪会有时,直挂云帆济沧海”。