说两句城投,最近取消发行的比较多,信用债市场表面上看,风平浪静,但实际上暗流涌动,取消发行只是表象,实质是对于信用风险的规避,没什么人敢投了。

投信用债,损失就是0和1,所以职业风险非常高,一不小心就要去拉横幅。现在投债谈综收,如果债好发,谁愿意这么干,一方面是由于信用风险定价的扭曲,企业不想发高票息,怕被嫌弃,所以只能暗地里给。另一方面,也有资金专门赚这种钱的。你说他不好吗?也不见得,至少让发债困难户免于风险暴露,拿到钱了,让先手的债权人抽离,也没什么不好的,试问,如果这些主体违约了,对投资人有什么好处呢?银行有好处吗?一堆坏账,一堆资产处置不掉,走破产你等得起吗?

所以,这是一种成本最低的做法。没有违约,就有再融资的可能。有需求,有供资匹配,这本身也是一种市场,低风险偏好资金,可以不屑参与,心里还鄙视这帮人,说扰乱市场定价,让风险无法充分暴露。永煤本来就是想让风险充分暴露,结果呢?投资人一堆上访,最终不是硬要求兑付了吗?所以呀,这群人都是表里不一的。

只要自己的利益没有损失,那么就可以正义的说,这些业务是灰色的,应该好好查查。如果你有持仓,屁都不敢放一个,还祈祷赶紧没事吧,看到一个愿意投标的,比发行人都高兴。

这就是人性?

信用债难发,暴露出一个问题,市场都不敢参与了,怕踩雷啊,一季度大量到期,新发的都是高等级的债,中低评级的发行量很低,所以,这就进一步加大了发行人的偿还困难,怎么办?谁都不愿去接这个雷, 发行人为了兑付,只能想尽一切办法发债了。搞钱嘛,大家都知道。你就不要在边上指指点点了,如果你是发行人,不见得有更高明的手段。这么做,只是不想违约而已。

当然,不可否认,有一些灰色的地带,这种环境也不可能是常态,货币政策周期之下的阶段性状态而已。这个时期总会过去,熬过去就赢了。

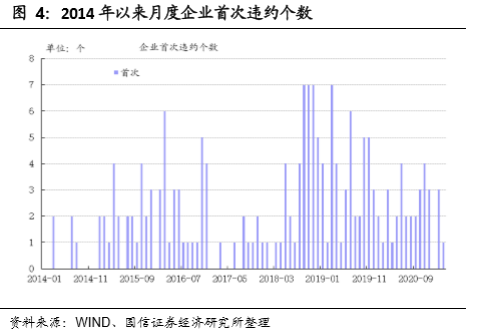

难发也是正常的,回头看2016年的时候,什么乱七八糟的企业都可以发债,所以搞得到现一堆还不起的,实在还不起的,也都违约了,最近数据显示,新增的违约主体并不多,其实下降了不少,违约规模340亿,也是存量的主体新债违约。所以,没有违约的,其实已经撑了很长时间了。

越到这个时候,再违约,就有点得不偿失了,想想,18年,19年那么困难的时候都熬过来了,这时候,再下去,不得血亏呢?从投资人的角度来看,那么的雷都躲过了,这时候再踩雷,也亏大了。

这会有什么现象?那就是一方面在拼命搞钱,一方面,就不想给钱。这就是现在中低资质的发债难的死结。

所以,你这时候,又来说发债搞综收,搞结构化,是违规的,损失国有资产各种各样的帽子往上扣,搞得城投都不敢融资了,不敢再接触资方了,想着,无路可走了,那就最好躺下了。思考一下,这些主体最终违约了,对谁有好处呢?

业务的合规性,谁不知道?谁没有研究过?不该这么瞎操心的,有问题自然要处理,没有问题的,就不要再制造问题。

综收,何偿不是一种风险补偿?有人投标了,收了综收,本身就是承担了这个债的违约风险,敢收,也就敢承担,既然很多机构都不敢投,这些资金投了,就不要眼红人家赚的多,本身也是高收益市场的一种变种。

现在虽然没有什么标准认定什么债发行出来是结构化发行、综收发行、自持发行,但只要参与这个市场,一眼就能看出来这些债是怎么发的,投资人并不傻,发行人也是。这本身也是一种风险的交易。

你也别出事了就找人家,但债是要还的,这么高的成本,要做好对方不还的准备,投之前,做足功课了,要不就别参与。债券市场缺的是投资者教育问题,看看股票那边,买乐视的股票,也没有人跑去人家公司说你们公司骗人,我要把股票退了,把钱还给我,这种举动。

所以,投资债券,最核心的是什么?

风险与收益的匹配。什么样的钱,赚什么样的收益。你参与不了,并不代表别人参与不了。信用债本来就很难,所以自己可以保守一些,但不要阻止别人冒险。

不要觉得自己很正义,这个市场核心还是利益的博弈。

仅此而已。

如果持续暴雷,大家都别玩了,一分为二的看,小机构,还是解决了一些问题的。