不知道大家有没有发现,8%在债券市场是一个特殊的存在,无论熊市牛市。好不夸张的说,8%基本就是债券市场的一个生死线,只要利率或估值超过8%,发行人怎么完犊子都是可以解释的。

因为利率超过8%了嘛。

所有,就有发行人的票面利率整容,跟吃河豚似的,拼死也要吃,拼死也要票面利率整容。

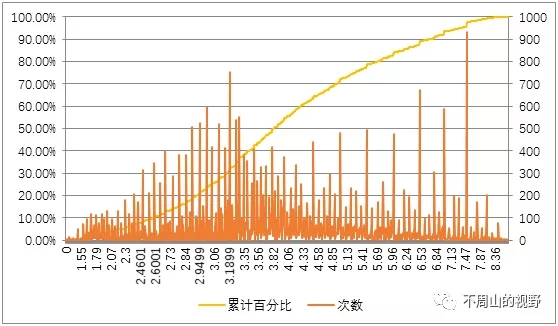

据下图统计,票面利率低于8%的债券,数量接近99%。这就是说,可能只有1%的发行人敢把票面利率发到8%以上去,或者是被迫的发到8%以上。

这些超过8%的发行人胆子真的很肥,面临的恶劣环境也许只有自己知道,自己的债券二级市场经常在咋样成交,也许也只有自己懂自己的苦楚。

为啥8%会成为市场的一个生死线呢?

这个应该得问问银行了,中国的债券市场和银行体系息息相关,你去问问银行贷款主流的贷款利率一般给的利率是多少?利率超过多少就不想授信了。

不要老想着国内突然出现很多15%+的票面利率,发行人真的不敢,它们的现金流状况,绝对支持不了它们这个肥胆。

国内的债券市场,短中期是发展不成美国那样的,是体系问题,也是体制问题,定价也是,是很难按清偿率来的,还是按贷款成本加成为佳,逻辑也最简单。问题嘛,信披是一大关键,如果信披真的认真起来,估计市场得塌一小半吧。

这个状况估计十年也改变不了吧。

再说到国内的发行人,要是让上峰知道了它们在10%+借款,估计都有被剥皮的风险吧,所以~~~~~~

问题能指出来,但解决办法没这个水平指出来,但是,总不能因为提不出解决方案,就不让指出问题了吧。

嘴大就是想说。

静看债券市场慢慢走向何方吧。