票据是金融工具的一种,票据市场是金融市场的重要组成部分,金融的本质就是为实体经济服务,票据与实体经济有着紧密的联系。本文通过票据生命周期引出票据与实体经济之间的联系,简述票据市场发展现状。

在此基础上,对票据具体业务承兑、贴现发展情况进行分析,再和GDP进行对比分析,进一步阐明票据与实体经济的相关性。由此说明,建设票据市场使之发展壮大对实体经济具有重要的积极作用。

作者:江西财经大学在读硕士研究生 梁琼琼

研究方向:票据经营与管理

一、票据基本概况

(一)票据生命周期与实体经济

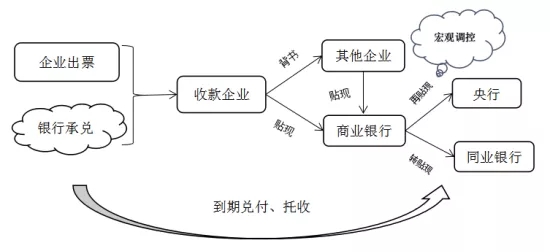

在我国,票据即汇票、支票及本票的统称,汇票分为银行汇票和商业汇票,商业汇票按承兑主体的不同又分为银行承兑汇票和商业承兑汇票。银行承兑汇票由企业申请开票,银行承诺兑付,背靠银行信用,银行承兑汇票一头连着实体经济一头连着金融机构,是连接实体经济的桥梁。

收款企业持票后,可与其他企业进行背书操作,票据在存续期间的背书流转次数几乎不受限制,可以在供应链的上中下游流转,极大地降低了企业的融资成本,甚至可以做到零成本融资,为实体经济的发展提供了一条融资渠道;收款企业急需资金时,可向银行申请贴现获得现金流,通过背书持票的其他企业可将票据持有到期,也可向银行申请贴现。商业银行通过向企业贴现获得的票据,既可以在同业间转贴现进行短期资金融通,也可以向中国人民银行申请再贴现。再贴现政策是央行货币政策调控的“三大法宝”之一,央行通过调节再贴现利率影响商业银行的信用扩张规模,进而对社会经济产生影响。票据到期后,承兑行对票据进行承兑、托收,票据生命周期结束。

从票据的整个生命周期可知,票据的产生、流通、托收过程涉及企业和金融机构,票据完美地将实体经济与金融相连接,借金融市场之力助力实体经济发展。

图1 票据生命周期流程图

(二)票据市场发展现状

2019年中国全市场累计承兑商业汇票20.4万亿元,累计贴现商业汇票13.4万亿元,占GDP比重分别为20.59%和13.52%;2019年第四季度,期末票据融资余额7.6万亿元,同比上升31.8%,占各项贷款比重为5%,同比增长0.7%。2004至2019年间,银行承兑汇票贴现发生额和贴现余额平均占商业汇票贴现总发生额和余额的93%左右。从行业结构看,企业签发的银行承兑汇票余额集中在制造业、批发和零售业;从企业结构看,由中小微企业签发的银行承兑汇票占三分之二。在过去十二年间,银行承兑汇票承兑发生额占GDP比重一直处于15%以上,部分年份达30%以上,银行承兑汇票在经济中发挥的作用不容小觑。近年来,随着商票保贴和供应链金融的发展,商业承兑汇票在经济发展中也发挥着越来越重要的作用。

二、票据业务与实体经济的联系

(一)票据承兑、贴现与实体经济

承兑、贴现是票据的基础业务,为企业提供融资,票据业务作为金融服务的一种,为实体经济提供金融支持,对经济发展有积极的作用。

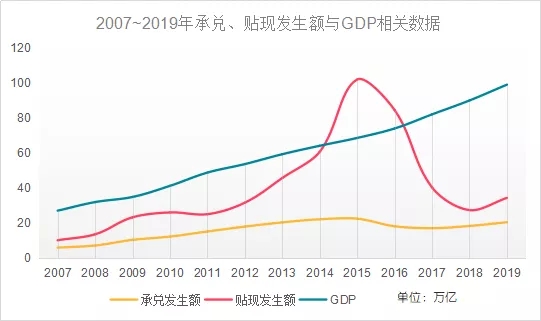

图2 2007~2019年承兑、贴现发生额与GDP的相关数据

数据来源:中国人民银行《货币政策执行报告》

2007至2019年间,票据承兑发生额总体发展平稳,呈现波动上升趋势。票据承兑业务可以有效促进商品和服务的流通,解决中小微企业在发展壮大过程中遇到的资金不足问题。从购货方角度来看,签发票据作为货款支付方式可以获得延期支付的好处,为企业节约财务成本,缓解财务压力;从销货方角度来看,延迟收到货款为其赢得谈判筹码,在此基础上为自身获得利益。购货方赢得维持资金链的时间,销货方处于主导地位顺利出货,达成双赢局面。票据承兑业务将实体经济与金融市场相连接,借金融市场之力助力实体经济发展。

票据贴现是商业银行与实体经济联系最为紧密的业务品种之一,票据贴现利率也是我国货币市场体系中市场化程度最高的交易利率之一。2007至2019年,我国票据市场贴现发生额总体高于承兑发生额,在个别年份甚至高于GDP,波动幅度较大。票据贴现为企业提供便捷低成本融资,贴现利率往往低于银行贷款利率,且贴现程序简单,省去了银行贷款过程中的审查、审批等各项环节,极大地节约企业获取资金的时间,有利于解决我国中小企业融资难、融资贵问题。

(二)票据融资余额情况

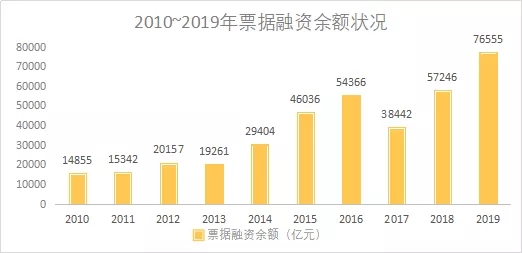

融资功能是票据的一大重要功能,票据融资在融资市场发挥着越来越重要的作用。

图3 2010~2019年票据融资余额状况

数据来源:东方财富Choice数据

由上图可知我国票据融资余额近十年来呈现波动上升趋势,2010至2013年发展平稳,2014年之后进入较快速增长期,2017年出现较大幅度短暂下跌,随后出现快速增长,在2019年末达76555亿元,同比增长33.7%。票据作为企业贷款的基础产品,融资功能不断被挖掘和认可,较低的贴现率吸引越来越多的企业通过票据方式进行融资。

(一)承兑、贴现发生额与GDP的相关性

表1 承兑发生额、贴现发生额与GDP的相关性矩阵

对图2中的数据进行统计分析,可得上表中承兑、贴现发生额与GDP之间的相关性矩阵。表中显示,承兑发生额、贴现发生额与GDP之间的相关性高,分别为0.7692和0.7088,说明发展票据市场,特别是承兑、贴现的发展对促进经济增长有很大作用,票据市场与实体经济息息相关。

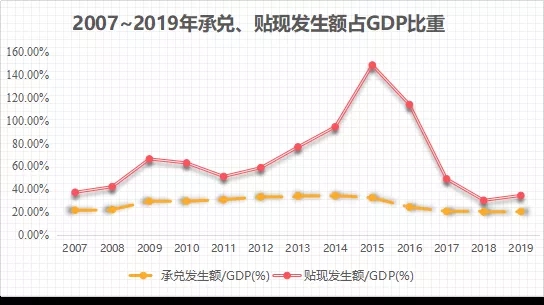

(二)贴现、承兑占GDP比重情况

图4 2007~2019年承兑、贴现发生额占GDP比重

数据来源:中国人民银行《货币政策执行报告》

承兑发生额占GDP比重呈稳定状态,占比均高于20%,在20%的水平上轻微波动。正如前文提到,票据贴现是商业银行与实体经济联系最为紧密的业务品种之一,贴现发生额占GDP比重的确处于较高水平,均高于承兑发生额占GDP比重,每年占比均在30%以上,其中在2015年、2016年占比分别达到148.69%、114.17%。贴现发生额高,说明市场上对资金需求大,企业为获取资金纷纷向银行贴现,一定程度上反映实体经济发展状况。

四、票据市场建设对实体经济的作用

(一)推动银行票据服务转型,为企业提供新的融资渠道

银行进行票据业务创新如发展票据产品链,给本行新增盈利点的同时为企业提供新的融资渠道,进而推动实体经济的发展。产业链票据融资是指银行与企业以产业链核心企业为依据,针对产业链的各个环节,设计个性化、标准化票据金融产品,为全产业链企业提供票据融资的服务模式;供应链票据融资是指银行与企业将核心企业及其上下游企业联系在一起,提供灵活便利的票据融资服务。产业链和供应链票据融资将金融机构与企业连接起来,商业银行依据每个产业链、供应链的不同特性定制不同的票据融资服务产品,实现银行创收和企业融资双赢局面。

(二)降低企业融资成本,提高企业融资效率

票据作为金融资产的一种,具有较高的流动性,可以在企业之间背书转让,向银行贴现则进入金融系统。企业向银行贴现获取资金比通过银行信贷方式更简单便捷,审查相对宽松,企业可快速回笼资金维持资金链。同时,银行贴现利率低于贷款利率,企业通过此方式融资可降低融资成本,缓解财务压力,节省资金用作其他用途。企业是实体经济的重要参与者和建设者,融资是企业经营必须面对的话题,票据将企业与金融市场相连接,借金融系统之力为实体经济注入资金血液。

(三)落实国家的战略方针,联通实体经济与货币市场

由票据生命流程图可知,作为票据利率之一的再贴现利率可以作为货币当局宏观调控的工具。央行的票据再贴现操作,可以定向把流动性输送给中小银行以及其主要客户中小微企业。在2020新冠疫情影响下,市场上流动性缺乏,国务院常务会议2020年2月25日增加再贴现专用额度1000亿元,2020年3月31日增加面向中小银行的再贷款再贴现额度1万亿元。另外,2020年7月1日起,中国人民银行下调再贴现利率0.25个百分点至2%,通过降低再贴现率,向实体经济输送资金,票据完美地将实体经济与货币市场连接起来。