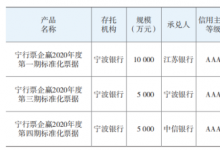

好大雨。敲几个字,出去打牌。标票落地了,搞了很多期。有几个思考。周期太长:正常的贴现,或许半天就搞定了。为了做标票,归集基础资产、项目报备、内部报批、产品户开立等等,全部加起来差不多要10天以上。太慢。

企业借了一个亿,缴纳保证金,然后开了1亿的票,等待10天才能拿到钱。它是不情愿的。发行的角度看,中小企业的商票基本是别想了。首先是不好归集,其次是不好卖。

一个产品开个产品户,不能循环使用。一个承兑汇票持票人发行几期,需要开几个户,远没贴现方便。

价格是不是真的便宜了?

有两种渠道销售标票:卖给票据市场;卖给债券市场。银行间发行的话,只能通过银行间市场交易。目前的银行体系,银行间市场交易系统通常控制在一家银行的金融市场部或者资金中心手中。如果刚好,票据不属于他们部门,也许会对标票的价格不够敏感,或者至少信息不够对称。此时的标票也许能卖个好价钱。

但不少机构,票据属于金融市场部,信息足够对称,想降价卖出很难。从更长远的角度看,信息不对称早晚会被打破。当债券从业者摸清票据市场价格,这个产品的优势将不复存在。于票据市场而言,除了或许不算贷款外,买标票和直接购买底层票据,实质性风险并没有改变。

既然它连标债资产都未必算的上,风险又没有缓释,价格又一般,我为什么要投资它呢?

内控麻烦

这是个新东西。有关如何授信、如何投资、如何记账,金融机构的认识不同。它的底层是票据,我们想当然认为资产入池和卖断没有区别,投资标票和转贴现买入没有区别。由于它被包装成了一个新的SPV-受益凭证,因此,你家的内控部门也许不会允许你像转贴现一样操作这个产品。

它唯一的好处,目前看是购买了一个新产品。

它不是贷款,也不晓得是不是债券。

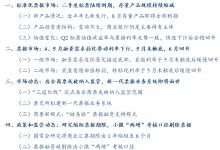

那么,这个产品的未来在哪?

1、发行流程:一天以内,它才能和贴现一样有意义。

2、存托户最好可以循环使用。不同入池机构之间的隔离是必要的,如果同一个持票人,开立不同存托户似乎不必。

3、产品的属性需要认可,它是债券,是标债,才做的放心。

4、存托的门槛有点高,卖票和卖金融债有很大区别。很多银行没有卖过金融债,但是肯定卖过票。

5、信息披露啥的,配合了标债认定的规则,似乎太多了。谁买票,会仔仔细细的对某银行的主体评级、财务报表啥的进行调查呢。买债和买的思路,不太一样。