标准化债权类资产认定规则于上周发布 小票君也在第一时间进行了分享 这一期小票君邀请嘉宾 解读标准化票据规则 探讨供应链票据发展 本期主讲嘉宾 正弘票据创始人 张爱勋 十年票据投资经历 五年股权投资基金管理人从业历程 地产供应链金融研究中心 发起人 融

标准化债权类资产认定规则于上周发布

小票君也在第一时间进行了分享

这一期小票君邀请嘉宾

解读标准化票据规则

探讨供应链票据发展

本期主讲嘉宾

正弘票据创始人

张爱勋

十年票据投资经历

五年股权投资基金管理人从业历程

地产供应链金融研究中心 发起人

融成资本 合伙人

正弘票据 创始人

“凯撒的物归凯撒 上帝的物归上帝”

《圣经 新约》-《马太福音》

第二十二章第十五节至二十一节

耶稣的对手为了攻陷他,派门徒对耶稣说“夫子,我们知道你是诚实人。请告诉我,纳税给凯撒可以不可以?”

耶稣知道这是陷阱,若回答可以,对手就可以发动民众围攻自己;若回答不可以,对手就会去凯撒面前告发自己。

“假冒为善的人哪,为什么试探我?拿一个上税的钱给我看!”他们就拿一个银钱来给他。

耶稣说:“这像和这号是谁的?”

他们说:“是凯撒的。”

耶稣就在这时说出了改变了整个世界的话:“凯撒的物当归给凯撒,上帝的物当归给上帝。”

这句话和我们当今的票据市场

有异曲同工之妙

票友们你们品味出来了吗?

PART ONE

标准化票据 —货币市场工具

No.1发行过的四期标票解析

前四期发行的标准化票据分别在底层资产、发行天数、发行利率、资产规模方面有所不同,具体信息如下:

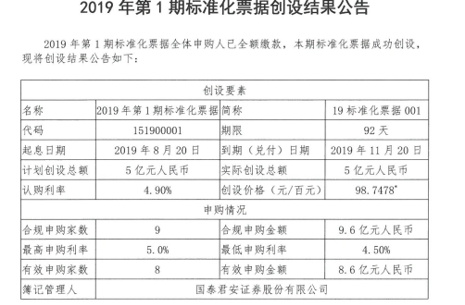

第一期

锦州银行 已贴现银票利率4.9% 92天 5亿

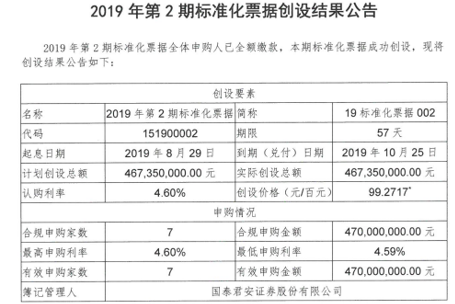

第二期

乌海银行 江苏南通农商行已贴现银票利率4.6% 57天 4.67亿

第三期

锦州银行已贴现银票利率3.5% 82天 3.1278亿

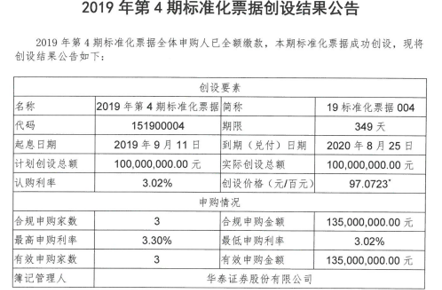

第四期

江苏银行(企业为持票人)未贴现银票利率3.02% 349天 1亿

No.2 标准化票据-解读

1)标准化票据本质和特性

● 属于货币市场工具

● 不属于资产支持证券

2)参与机构性质

● 原始持票人:商业汇票持有人

● 存托机构:银行和证券公司

● 票据经纪机构:

试点经营机构(目前在票交所有五家银行试点)

● 交易机构:

政策性银行、商业银行、集团财务公司、证券公司、信托公司

3)在哪里流通交易?

票据市场和银行间债券市场

4)信息披露和投资者保护

● 主动信息披露制度(事前信息披露 事后登记报告)

● 票据持有人大会为投资者代表有事项审议决定权

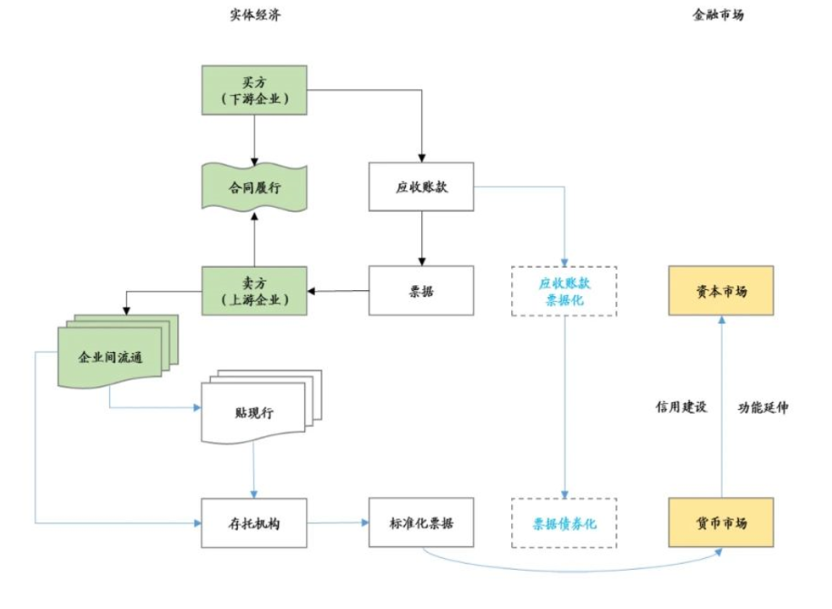

5)标准化票据-示意图

通过市场化交易,大银行资金端和中小银行资产端互动,增信的同时激活交易。

PART TWO

供应链票据被逼出道

No.3 供应链票据相关言论

企业搭建的供应链金融平台的实质是企业应收应付账款的电子化债权凭证,不是票据

● 中国人民银行行长 易刚

“综合施策 精准发力 进一步改进和深化小微企业金融服务” 2018.7.1

“真金白银,改善小微企业融资环境” 2018.11.7

“支持上海票据交易所在长三角地区推广应收账款票据化”。

陆家嘴金融论坛 2019年6月

● 票交所董事长 宋汉光

1)推进应收账款票据化大力发展票据融资功能 2019.8.1

2)推进建立票据市场风险监测预警体系

2019年10月31日

① 推广应收账款票据化

② 推广“贴现通”“票付通”等标准化产品

③ 推进票据市场信用体系建设

票交所将积极推动建设票据信息披露平台、违约惩戒机制、信用评级等,推进市场信用体系建设,提升市场透明度,促进风险识别和判断,为票据市场创新发展提供基础支持。

④ 探索更好发挥票据融资功能

为进一步提升票据市场功能作用,票交所将结合商业信用发展及配套建设的完善,积极探索基于商业信用的票据产品,更好地发挥票据融资功能。

3)《第一财经》视频采访 2020.6.28

供应链票据平台将加速应收账款票据化与普通电子商业汇票相比,供应链票据的创新还在于实现了等分化的签发和流转。而在此前,不可拆分是票据结算功能上的主要痛点

● 上海票据交易所副总裁 孔燕

《拓展票据融资功能 服务民营小微企业》

清华大学金融论坛 2019.5.15

No.4 供应链票据解读

1)供应链票据样式

2)供应链票据政策

《中国人民银行银保监会发展改革委工业和信息化部 财政部市场监管总局证监会外汇局关于进一步强化中小微企业金融服务的指导意见》

二十、提升中小微企业使用商业汇票融资效率。

对于确需延时支付中小微企业货款的,促进企业使用更有利于保护中小微企业合法权益的商业汇票结算,推动供应链信息平台与商业汇票基础设施互联,加快商业汇票产品规范创新,提升中小微企业应收账款融资效率。

2020年5月27日国务院金融稳定发展委员会办公室发布11条金融改革措施

六、出台《标准化票据管理办法》,规范标准化票据融资机制,支持将票据作为基础资产打包后在债券市场流通,支持资产管理产品投资标准化票据,发挥债券市场投资定价能力,减少监管套利,更好地服务中小企业和供应链融资。

七、发布《标准化债权类资产认定规则》,落实资管新规要求,明确标准化债权类资产的认定范围和认定条件,建立非标转标的认定机制,并对存量“非非标”资产给予过渡期安排,稳步推进资管业务转型发展,增强金融服务实体经济能力。

No.5 发展路径猜想

● 猜想一:

标准化票据和刚刚颁布的“标准化产品”暂时无缘,但政策预留了极大的空间,标准化票据转标指日可待,一旦标准化票据转标后,现有参与交易机构主体范围将扩大至保险资管、公募等大型资管投资机构。

● 猜想二:

供应链票据发展与民间票据中介及经纪机构的合作,是中国票据市场化的最佳途径。这是供应链票据的核心信用要素市场化和民间票据参与机构市场化发展的需要,同时在现有《票据法》框架下,民间票据机构在一定的准入规则下,参与供应链票据不违背现有法律法规的监管制度。

● 以上猜想的两个必要先决条件:

1)信息披露与信用评级在政策认可下的大数据综合应用(保护投资者权益)

2)政策层面对民间投资的特殊鼓励政策再次出台

标票&供应链票据的不同

1.监管规格的不同

标票:受中国人民银行宏观调控和监督管理

供应链票据:受《票据法》管辖

2.签发程序的不同

标票:企业通过金融机构依照ECDS流程直接签发

供应链票据:企业先通过供应链金融平台,再接入ECDS系统按流程签发

3.贴现及流通市场不同

标票:票据市场、银行间债券市场

供应链票据:试点银行贴现、企业之间、试点银行间

4.产品属性不同

标票:非标准债权类产品,属于货币工具(资金端)

供应链票据:债权凭证票据,属于融资工具(资产端)

5.功能侧重不同

标票:融资+交易

供应链票据:信用+支付+融资

6.发展路径不同

标票:非标向标准产品过渡+银行间债券市场向公开债券市场发行

供应链票据:债权凭证向非标过渡 信用管理+流通支付+增强融资功能

7.受益企业不同

标票:银行、财务公司、信托、证券

供应链票据:中小银行、财务公司、供应链金融平台、基金、资管产品、票据平台

“两票”双驱的票据时代已经开启

标准化票据 金融机构加持的公开市场 已经上路