2019年8月人行创新开展标准化票据融资机制试点 2019年8月上海票交所申报创设第一期标准化票据 2020年2月人行推出《标准化票据管理办法(征求意见稿)》(以下简称《意见稿》) 2020年6月《标准化票据管理办法》(以下简称《管理办法》)出台,7月28日起实施 承兑汇

2019年8月人行创新开展标准化票据融资机制试点

2019年8月上海票交所申报创设第一期标准化票据

2020年2月人行推出《标准化票据管理办法(征求意见稿)》(以下简称《意见稿》)

2020年6月《标准化票据管理办法》(以下简称《管理办法》)出台,7月28日起实施

承兑汇票作为供应链环节中非常重要的支付工具,既是中小微企业重要的融资渠道之一,也是金融机构资金交易和资产负债管理的工具。为了更好服务中小微企业票据融资,促进供应链金融的发展,规范标准化票据融资方式可以有效的提升票据融资的效率和可得性。

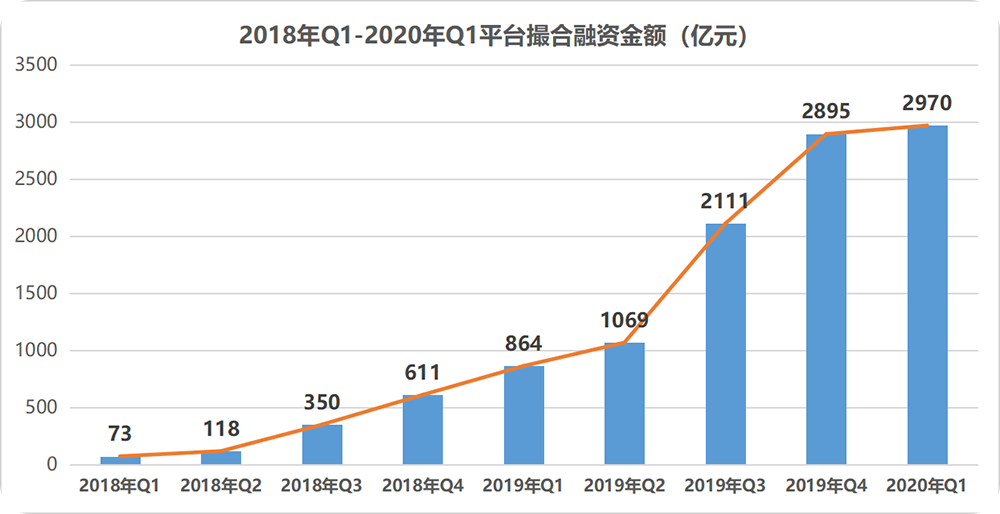

谈标票业务,首先必须要谈票据资产归集,而互联网时代,效率最大化的资产归集必定是线上归集,线上归集首先要知道客户在哪,而提到承兑汇票持票人信息,就一定要提同城票据网了。同城票据网作为国内首个专注票据生态的供应链金融服务平台,以承兑汇票为切入点间接助力百万家企业实现了安全、高效、普惠、绿色的承兑汇票融资,占据了全国同类型线上票据信息撮合领域70%市场份额,日撮合交易量超100亿规模,日票据资产信息归集能力达300亿票面金额。

(同城票据网撮合融资量)

在具体切入标票业务前,首先应该看看此次《管理办法》中一些与实际操作有关的要素:

1. 第二条,强调了核心信用要素相似、期限相近的商业承兑汇票资产池。以商业承兑汇票为例,也就是说,标票产品的底层票据资产所对应的承兑人应相似信用评级,相似行业,相似到期日,相似票面金额等;如:某一标票产品资产池内对应资产均为180天以上且到期日相差在7天以内,承兑人均为主体评级AA或以上的建筑类核心企业,其年主营业务收入规模均在100亿以上,单张票面金额均在300万以下的票据。

2. 第四条,强调了由人行进行监管。

3. 第五条,存托机构需做相应的标票产品管理,包括但不限于信息披露,协助兑付,追索。

4. 第六条,存托机构为商业银行或证券公司。即银行,券商均可发行标票。

5. 第七条,以背书方式将基础资产完整转让,不得认购自己存托的标票资产。即直接背书转让票据,且不可自己认购。

6. 第十二条,存托机构可自行归集或通过票据经纪机构归集基础资产,即持票人可直接与存托机构的银行或券商发生业务。

7. 第十四条,基础资产归集前至少3个工作日需发布基础资产申报公告。即假设持票人与标票存托机构的银行或券商在标票发行前就提前线下确认了将持有票据资产归集至该标票产品,那从确认操作,到正式操作背书并收款前,需要等待至少3个工作日。

上文针对《管理办法》摘录的一些条款及解释中可以看出,“标票”产品在整个票据的流通,即开票——支付——融资——兑付这四个环节中主要是存在于票据融资环节的。在实际标准化票据产品推广时,由于存托机构主要做的是为持票人解决票据融通需求,而票据资产特别是商票或小的城商行,农商行资产的利润空间相对国股较高,那针对存托机构,其主要痛点必然是针对优质的商票资产的归集。

反观银行及券商,在传统供应链金融中,两者的主要目标客户均为大型核心企业,而标票的核心受众人群主要却是数量巨大且分散的中小微企业。银行及券商要立即直接面对大量的核心企业供应商及更大量的目标承兑人票据持有中小微企业并对他们进行直接服务,或者通过核心企业对接大量票据收票人企业,介于原先的服务体系及人力物力缺乏,其难度可想而知,想真正做到面对市场的票据归集,并批量化复制此模式,除了借助互联网外,别无他法。

同城如何通过互联网高速有效的为标准化票据存托机构在资产归集领域进行服务呢?

01

1. 票据信息撮合交易平台标票归集端口 + 每日数万张银票商票融资需求 + 直达数万持票人

首先,同城票据网直接服务数十万的中小微企业,而中小微企业通过在同城注册账户,将自身持有的票据资产在平台进行发布,资方可自由摘票。通过平台的信息匹配,标票存托机构可做到一天以内对接数万持票方,精准且高效。其次,同城每日的持票企业挂票量超300亿元,出去每日成功匹配资金方与资产方的100亿票据外,仍有200亿左右的票据资产待匹配,而此时,针对标票存托机构来说,想要在一天内归集数亿的相似票据资产,同城必是最高效和精准的选择。同城平台化下,标票一日归集不再是传说。

2. API端口对接,标票资产归集1人可完成。

通过与同城票据网的平台API接口对接服务,实现票据资产信息归集的全线上化操作。同城为银行券商的定制化服务,可将持票人的票据要素信息及相应匹配的文件数据按照机构的要求,准确快速的传达至存托机构,只需鼠标点一点,看一看即可确定相应票据是否符合本次标票产品要求,风控审核一步完成。

3. 票据大数据定制化咨询服务,哪些票据资产适合成为本次标票产品,让数据告诉你

同城票据网每日数百亿的票据信息,通过定制化数据模型,可为标准化票据存托机构生成最适合的符合银行券商自身要求的票据资产数据,为机构的标票发行决策提供包括发行量,资产类型(银票,商票以及何种承兑人),发行价格,成本价格,资产归集时间等的核心大数据分析结果。

针对标准化票据业务,仅仅是站在资产归集角度,浅谈其中的一些创新想法,即如何有效利用同城票据网这个国内首个也是占据70%+线上承兑汇票信息撮合的大平台,为推进标票业务,服务银行及券商机构票据资产归集提供一些新思路。

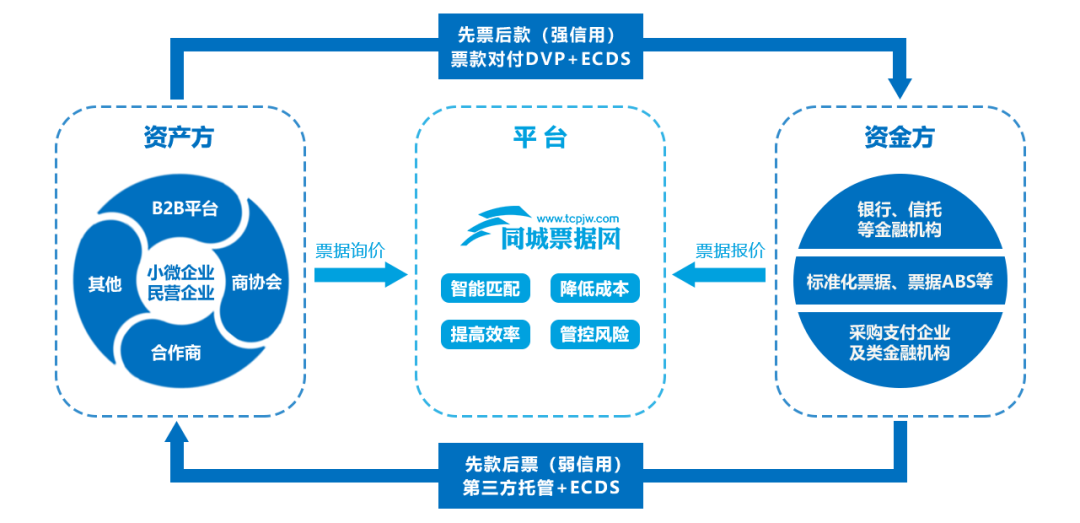

(同城票据网平台交易流程)

从长远来看,标准化票据有利于进一步推动票据市场规范发展,提升市场深度,更好发挥票据在支持中小企业融资和供应链金融中的作用。

普惠金融“最后一公里”即解决中小微企业的融资“难”,“慢”,“贵”这三座大山,同城通过其信息撮合,在疫情下基于互联网为广大长尾用户带来了福音。

而标准化票据的“最后一公里”,即为存托机构解决数据分析决策,资产归集途径以及产品募集通道这3个关键点,同城票据网通过金融科技,以大数据为决策依据,客户及资产信息触达为落地方式,有了好的产品,收集到了好的资产,距离成功的发行还远吗?

最后,值得注意的是,《管理办法》将“标准化票据”定义为“存托机构归集商业承兑汇票组建基础资产池,以基础资产产生的现金流为偿付支持而创设的受益证券”。市场普遍认为,这明确了标准化票据不属于“信贷资产”,也意味着前期处于“试点”阶段的标准化票据基本被明确为“标准化债权类资产”,这也代表着今后资管产品可以投资于标准化票据,票据市场的深度与广度将进一步扩展。

票研社评

1-标票时代,中介撮合服务意义显现

标票时代,构建票据池的第一来源非供应链票据莫属,然而数量众多的中小微企业游离于核心企业供应链外围。对于银行或是券商来说,不管是从技术因素还是资金成本,对接数量如此众多、分布如此广泛的中小微企业都非良选。再好的政策无法走到末端都无法发挥其功效。不管是存托机构还是经纪机构通过基于互联网、经验丰富的中介撮合服务,深入末端,在整个链条中意义凸显。

2-大平台在撮合智能化上的探索及现实意义

诸如同城票据网这类国内首屈一指的票据信息平台,日持票企业挂票量超300亿元,巨大的票据信息资源为存托机构提供天然的票据信息库,如能走通线上信息智能化撮合层面的合作,将会彻底打通链接至产业链末端的桎梏,成为供应链票据体系的有力补充!

3-撮合还需匹配落地配套服务

《标准化票据管理办法》明确存托机构与票据经纪机构对基础资产的真实性、合法性和有效性进行审查。通过互联网实现的信息撮合必然在这一方面需更加看重。必将催生在这一层面匹配的落地配套服务及相关技术的革新!

作者:曹一苇

同城票据网市场副总裁

中国服务贸易协会票据经济委员会首席票据技术顾问