本文主要探讨在上海票据交易所的业务规则下, 各业务品种的风险加权资产如何计量。 根据 2013 年 1 月 1 日颁布实施的 《商业银行资本管理办法 (试行)》, 在风险加权资产计量方法上分为权重法和内部评级法。这一变化使得银行对于各类资产的风险度量走向精细化

本文主要探讨在上海票据交易所的业务规则下, 各业务品种的风险加权资产如何计量。 根据 2013 年 1 月 1 日颁布实施的 《商业银行资本管理办法 (试行)》, 在风险加权资产计量方法上分为权重法和内部评级法。这一变化使得银行对于各类资产的风险度量走向精细化的道路, 势必会引起资产配置的大调整。 和传统的权重法相比, 内部评级法的使用, 让每一类资产的风险度量都更接近其真实的违约概率和违约损失比率, 而不再是监管统一规定的一个比例。 因此优质资产会更受银行的青睐。 商业汇票 (以下简称票据) 资产作为一种低风险资产应该会更显示出其优势所在。 经过测算, 内部评级法中的初级法并不能比权重法降低风险资产占用, 只有高级法才能降低风险资产占用。 其中, 回购业务、 银票直贴及转贴现业务、商票转贴现业务可以明显降低风险资产占用, 而银票承兑、 商票直贴业务根据企业不同还有可能提高风险资产占用。

一、 商业银行资本充足率的管理要求

随着我国商业银行资产规模的扩张, 资本充足率成为一个重要的约束指标。 资本充足率的计算公式为: (总资本 - 对应资本扣减项) ÷ 风险加权资产 × 100% 。 这个公式中的分子部分通常保持稳定, 不会因为日常业务变化而变化。 而分母部分, 即风险加权资产则会每天变化, 商业银行在管理资本充足率这个指标的时候, 核心在于对风险加权资产的管理。

风险加权资产包括信用风险加权资产、 市场风险加权资产和操作风险加权资产。 本文主要讨论票据业务信用风险加权资产的计量方式。

二、 票交所上线后票据业务各品种的风险资产计量方式

商业银行票据业务中涉及风险加权资产计量的业务品种有以下几类: 承兑业务、 直贴业务、 转贴现业务、 回购业务。

承兑业务中, 银行承担的是对一般企业债权的风险, 按照权重法, 该业务的风险权重为 100% 。 符合要求的小微企业的风险权重为 75% 。

直贴业务中, 如果是商业银行所承兑的银票的直贴业务, 银行承担的是对我国其他商业银行债权的风险, 按照权重法, 该业务的风险权重为 25% , 其中原始期限三个月以内 (含) 债权的风险权重为 20% 。 如果是非商业银行承兑的票据的直贴业务 (包括商票、 财务公司票), 则风险权重为 100% , 符合要求的小微企业的风险权重为 75% 。 直贴票据在转贴现卖断后仍然要计提风险资产, 这是由于直贴行有被追索的风险, 因此在票据到期兑付之前需要一直计提风险资产。 过去几年票据市场中, 直贴银行大都通过跟交易后手签订免追索协议来达到不用计提风险资产的目的。

转贴现业务中, 不论是银票还是商票, 由于可以向直贴银行追索, 承担的是对我国其他商业银行债权的风险, 按照权重法, 该业务的风险权重为 25% , 其中原始期限三个月以内 (含) 债权的风险权重为 20% 。 转贴现买入的票据在卖断后仍然要计提风险资产, 这是由于转贴现银行有被后手追索的风险, 因此在票据到期兑付之前需要一直计提风险资产。 过去几年票据市场中, 转贴现银行大都通过跟交易后手签订免追索协议来达到不用计提风险资产的目的。

回购业务中, 买断式回购可以比照转贴现买断业务计提。 质押式回购, 不论交易对手是银行、 非银机构或者非法人产品, 由于有贴现后的票据作为质押物, 按照权重法, 该业务的风险权重为 25% , 其中原始期限三个月以内 (含) 债权的风险权重为 20% 。

综上所述, 可以将票据业务分为两大类: 第一类的风险权重为 100% , 包括银票承兑和商票直贴业务 (含商票直贴并卖断后), 下文的分析主要以该类业务中的商票直贴业务为例, 银票承兑业务可参照之。 第二类的风险权重为 25% (或 20% ), 包括回购业务、 银票直贴 (含银票直贴并卖断后) 及转贴现业务、 商票转贴现业务, 下文的分析主要以该类业务中的回购业务和银票直贴业务为例, 其他业务可参照之。

在票交所上线后, 上述计提规则有一个小的变化, 就是票交所的主协议规定票据持有人放弃对转贴现交易前手的追索权, 只追索承兑行和直贴行。 也就是说直贴行在票据贴现并卖断后, 不能通过签订免追索协议来免除后手追索, 因此, 必须计提风险资产。 而转贴现买断银行在票据卖断后应该可以不用再计提风险资产。 但根据目前的业务实践来看, 某些银行在监管要求下, 转贴现买断银行在票据卖断后仍然要计提风险资产, 这意味着并没有认可票交所的免追索规则, 而仍然是按照 《票据法》 的规则在执行。

三、 权重法与内部评级法的比较分析

根据 《商业银行资本管理办法 (试行)》, 商业银行可以采用权重法或内部评级法计量信用风险加权资产。 商业银行采用内部评级法计量信用风险加权资产的, 应当经银保监会核准。 对于票据业务而言, 权重法和内部评级法的差异较大。

(一) 票据资产在权重法下的风险资产计提规则

根据 《商业银行资本管理办法 (试行)》, 与票据相关的权重法有以下几条规则:

1. 商业银行对我国其他商业银行债权的风险权重为 25% , 其中原始期限三个月以内 (含) 债权的风险权重为 20% 。

2.商业银行对我国其他金融机构债权的风险权重为 100% 。

3.商业银行对一般企业债权的风险权重为 100% 。

4.商业银行对我国政策性银行债权的风险权重为 0。

5.商业银行对同时符合以下条件的微型和小型企业债权的风险权重为 75%:企业符合国家相关部门规定的微型和小型企业认定标准; 商业银行对单家企业 (或企业集团) 的风险暴露不超过 500 万元; 商业银行对单家企业 (或企业集团) 的风险暴露占本行信用风险暴露总额的比例不高于 0. 5% 。

6. 信用风险仍在银行的资产销售与购买协议, 信用转换系数为 100% 。

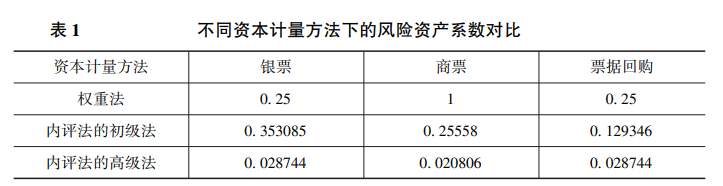

以上几条规则中, 第一条是针对商业银行承兑或者背书过的票据, 第二条是针对农信社和村镇银行承兑或者背书过的票据, 第三条是针对没有银行背书的商票, 第四条是针对政策性银行承兑或者背书过的票据, 第五条是针对没有商业银行背书的小微企业的商票, 第六条是针对卖断之后但仍然有被交易后手追索且有可能形成实质损失的票据。规则比较复杂, 为了便于分析比较, 本文做如下的近似: 银票按照 25% 计提风险资产, 商票按照 100% 计提风险资产, 票据回购业务按照 25% 计提风险资产。 那么银票的加权风险资产系数为 0. 25, 商票的加权风险资产系数为 1, 票据回购业务的加权风险资产系数为 0. 25。

(二) 票据资产在内部评级法下的风险资产计提规则根据 《商业银行资本管理办法 (试行)》, 与票据相关的内部评级法有以下几条规则:

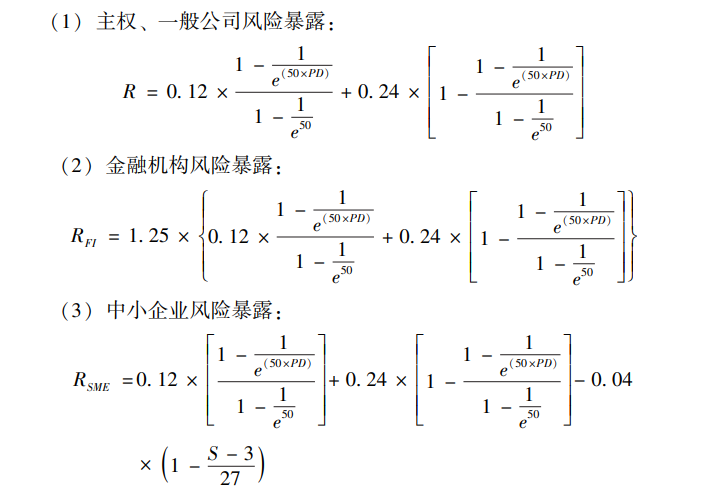

1. 计算信用风险暴露的相关性 (R)。

其中, S 为中小企业在报告期的年营业收入 (单位为千万元人民币), 低于 3 千万元人民币的按照 3 千万元人民币来处理。

2. 计算期限调整因子 (b)。

3. 计算信用风险暴露的资本要求 (K)。

非零售风险暴露:

4. 计算信用风险暴露的风险加权资产 (RWA)。

将上述 R、 b、 K 的公式代入 RWA 的计算公式中, 可以得出, 风险加权资产 RWA 的变量有 PD、 LGD、 M、 EAD 四个, PD 是指违约概率, LGD 是指违约损失率, M 是指期限, EAD 是指违约风险暴露。 其中 EAD 即票据的票面金额。 因此风险加权资产计算的系数为 12. 5 × K, 而 K 的变量只有 PD、 LGD、 M 三个。对于这三个变量的计量, 《商业银行资本管理办法 (试行)》中的指导意见如下:

公司、 金融机构和零售风险暴露的违约概率为商业银行内部估计的 1 年期违约概率与 0. 03% 中的较大值。

商业银行采用初级内部评级法, 非零售风险暴露中没有合格抵 (质) 押品的高级债权和次级债权的违约损失率分别为 45% 和 75% 。 对于提供合格抵 (质) 押品的高级债权和从属于净额结算主协议的回购交易, 商业银行可以根据风险缓释效应调整违约损失率。 商业银行采用高级内部评级法, 应使用内部估计的单笔非零售风险暴露的违约损失率。

商业银行采用初级内部评级法, 非零售风险暴露的有效期限为 2. 5 年。回购类交易的有效期限为 0. 5 年。 商业银行采用高级内部评级法, 有效期限为 1 年和内部估计的有效期限两者之间的较大值, 但最大不超过 5 年。 中小企业风险暴露的有效期限可以采用 2. 5 年。 对于下列短期风险暴露, 有效期限为内部估计的有效期限与 1 天中的较大值: 原始期限 1 年以内全额抵押的场外衍生品交易、 保证金贷款、 回购交易和证券借贷交易。

根据以上规则, 可以看出内部评级法的初级法与高级法之间有很大的差距, 在初级法中, 这三个变量都限定了取值范围, 而在高级法中, LGD 和 M 可以由银行自己根据满足监管要求的统计模型而确定。 按照初级法, 以风险最小的原则假设 PD = 0. 03% 、 LGD = 45% 、 M = 2. 5 (票据回购的M=0. 5)。 则银票的加权风险资产系数为 12. 5 × K ( PD, LGD, M) = 12. 5 ×0. 028247 =0. 353085。 商票的系数为 0. 25558, 商票的系数之所以比银票还要低, 是因为根据《商业银行资本管理办法 (试行)》 规定, 金融机构风险暴露的 R 是一般公司风险暴露的 R 的 1. 25 倍, 因此, 测算出来的银票最低的加权风险资产系数是商票的 1. 25 倍。 但实际情况中, 由于商票的 PD 和 LGD 会远高于银票, 那么商票真实的加权风险资产系数仍然会远高于银票。 票据回购的系数为 0. 129346。

(三) 两种计量方法的对比

按照权重法计算, 银票的加权风险资产系数为 0. 25, 商票的系数为 1, 票据回购的系数为 0. 25。按照内评法的初级法, 且假设风险最小的原则 (即假设 PD = 0. 03% 、 LGD = 45% 、 M = 2. 5, 票据回购的 M = 0. 5), 银票的系数为 0. 353085, 也就是说对于银票来讲反而会占用更多的资本, 商票的系数为 0. 25558, 对于商票来讲有可能会减少资本的占用, 但是商票的 PD 和 LGD 会比银票高很多, 经测算, 在 PD = 0. 33% 、 LGD = 45% 、 M = 2. 5 的情况下, 系数为 0. 997103, 与1 接近。 因此, 如果商票的 PD 高于0. 33% , LGD 高于45% 的话, 相对于权重法来讲将无法节约银行资本。 票据回购的系数为 0. 129346,应该会比权重法的 0. 25 节约一半的资本。

按照内评法的高级法, 假设参数 PD = 0. 03% 、 LGD = 10% 、 M = 0. 5, 则银票的系数为 0. 028744, 商票的系数为 0. 020806, 票据回购的系数为 0. 028744, 相比权重法来说就大幅节约了资本。 这里的假设条件对于银票和票据回购来讲应该是较为合理的, 但是商票的 PD 和 LGD 应该要高很多, 经测算, 在 PD = 0. 75% 、 LGD = 45% 、 M = 0. 5 的情况下, 系数为 1. 005067。即表示如果商票的 PD 高于 0. 75% , LGD 高于 45% 的话, 相对于权重法来讲将无法节约资本。 对比情况见表 1。

注: 初级法中假设 PD = 0. 0003、 LGD = 0. 45、 M = 2. 5、 回购的 M = 0. 5; 高级法中假设 PD = 0. 0003、 LGD = 0. 1、 M = 0. 5。

(四) 结论

由此看来, 与目前使用的权重法相比较, 可以得出以下几条结论。

0. 使用内评法的初级法仅对票据回购业务有节约资本的作用, 原因是回购业务的期限可以使用 0. 5 年, 而其他业务的期限最低也要按照 2. 5 年来测算。

1. 使用内评法的高级法对银票和票据回购业务都能起到节约资本的作用, 是因为根据历史经验, 这两种业务的违约概率 PD 和违约损失率 LGD 都非常低。

2. 对于商票而言, 不论使用内评法的初级法还是高级法, 估计都无法起到节约资本的作用, 原因是商票的违约概率 PD 和违约损失率 LGD 都比较高, 即 PD 要低于 0. 75% , LGD 要低于 45% 才有可能节约资本, 而事实上商票的 PD 可能高于 0. 75% 、 LGD 高于 45% 。

3. 至于各种业务品种的违约概率 PD 和违约损失率 LGD 的值究竟在什么区间, 还需要各商业银行对自己大量历史数据进行统计分析才能得出准确的结果。