2020年,新冠肺炎疫情汹涌而来,宏观经济受到了较大冲击。为支持中小微企业,央行先是增加了5000亿再贷款再贴现专用额度,接着国务院常务会议又提出再新增面向中小银行的1万亿再贷款再贴现额度。

近期再贴现政策受到市场热议,今天我将为大家介绍我国再贴现政策的发展脉络,帮助大家更好地理解再贴现这一政策。

关于再贴现的常识

(一)基本概念

再贴现是中央银行对金融机构持有的未到期已贴现商业汇票予以贴现的行为。再贴现的期限最短为1天,最长为6个月。

再贴现按类型分为质押式回购和买断式两种方式,目前人行主要采用质押式回购。

再贴现质押式回购是指再贴现申请机构将已贴现商业汇票出质给人民银行融入资金的同时,双方约定在未来某一日期由再贴现申请机构按约定金额向人民银行返还资金、人民银行向再贴现申请机构返还原出质商业汇票的行为。

(二)再贴现操作体系

1、中国人民银行总行设立再贴现窗口,受理、审查、审批各银行总行的再贴现申请,并经办有关的再贴现业务。

2、中国人民银行各一级分行和计划单列城市分行设立授权再贴现窗口(简称授权窗口),受理、审查、并在总行下达的再贴现限额之内审批辖内银行及其分支机构的再贴现申请,经办有关的再贴现业务。

3、授权窗口认为必要时可对辖内一部分二级分行实行再贴现转授权(简称转授权窗口),转授权窗口的权限由授权窗口规定。

4、中国人民银行县级支行和未被转授权的二级分行,可受理、审查辖内银行及其分支机构的再贴现申请,并提出审批建议,在报经授权窗口或转授权窗口审批后,经办有关的再贴现业务。

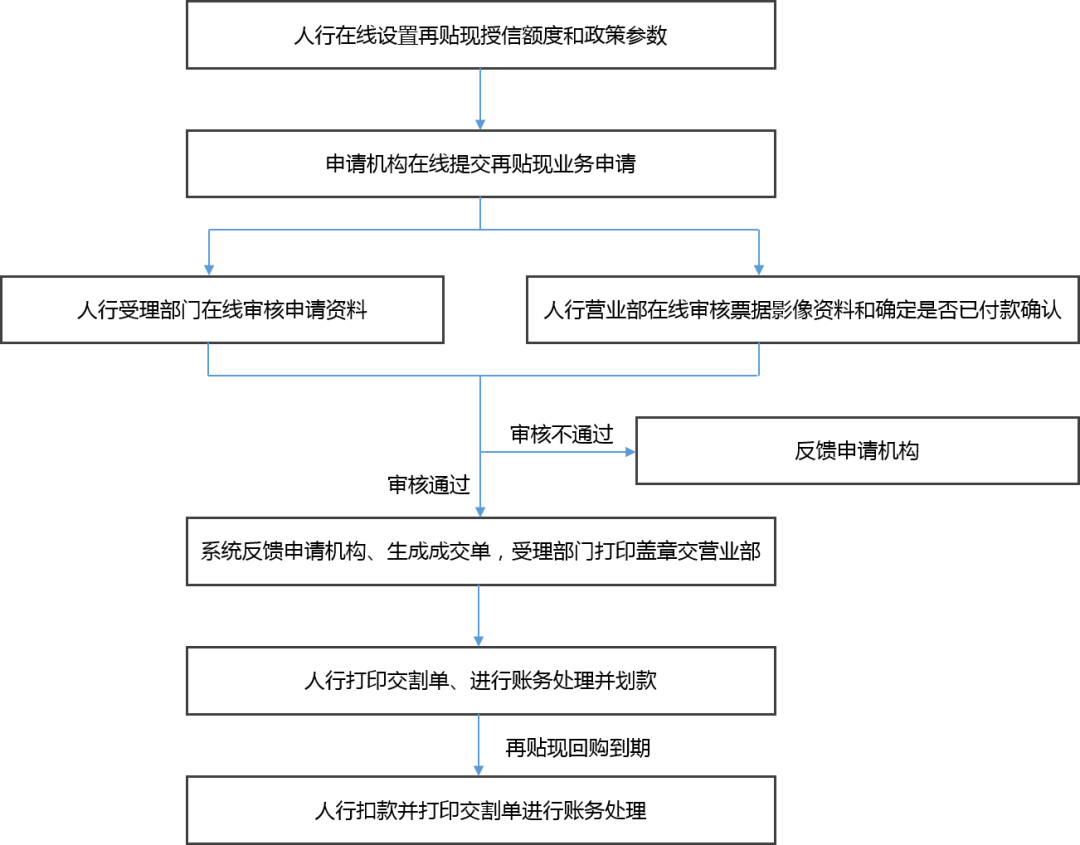

(三)再贴现业务流程

2017年,上海票据交易所建成再贴现业务系统,以后再贴现业务将主要在这个系统上操作。这里对该系统上的再贴现质押式回购业务流程进行介绍,具体流程如下图:

再贴现质押式回购业务流程图

我国票据再贴现发展历程

我国的票据业务起步于二十世纪80年代初。

1986年,针对当时经济运行中企业之间严重的货款拖欠问题,人民银行下发了《中国人民银行再贴现试行办法》,决定在北京、上海等十个城市对专业银行试办再贴现业务。

1994年下半年,为解决一些重点行业的企业货款拖欠、资金周转困难和部分农副产品调销不畅的状况,中国人民银行对“五行业、四品种”(煤炭、电力、冶金、化工、铁道和棉花、生猪、食糖、烟叶)领域专门安排100亿元再贴现限额,推动上述领域商业汇票业务的发展。再贴现作为选择性货币政策工具为支持国家重点行业和农业生产开始发挥作用。

1995年末,人民银行规范再贴现业务操作,开始把再贴现作为货币政策工具体系的组成部分,并注重通过再贴现传递货币政策信号。人民银行初步建立了较为完整的再贴现操作体系,并根据金融宏观调控和结构调整的需要,不定期公布再贴现优先支持的行业、企业和产品目录。

1998年以来,为适应金融宏观调控由直接调控转向间接调控,人民银行改革再贴现、贴现利率生成机制,使再贴现利率成为中央银行独立的基准利率,为再贴现利率发挥传导货币政策的信号作用创造了条件。为适应金融体系多元化和信贷结构调整的需要,人民银行扩大了再贴现的对象和范围,把再贴现作为缓解部分中小金融机构短期流动性不足的政策措施,提出对资信情况良好的企业签发的商业承兑汇票可以办理再贴现。

2008年以来,为有效发挥再贴现促进结构调整、引导资金流向的作用,人民银行进一步完善再贴现管理。如适当扩大再贴现的对象和机构范围,重点支持涉农、小微、绿色、民营企业贴现票据优先办理再贴现。

2017年,在纸票时代向电票时代过渡的背景下,根据人民银行的布置,上海票据交易所开发了再贴现业务系统,系统同年上线运行,一个高效的电子化再贴现业务系统基本建成。

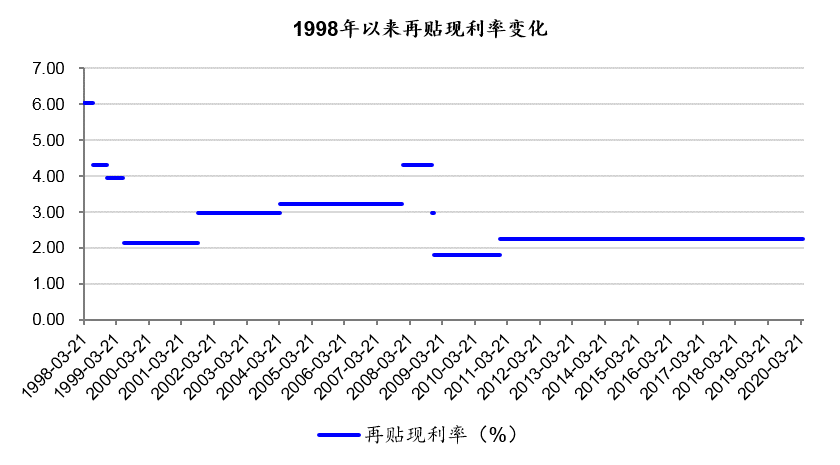

历史票据再贴现利率变化

自1998年再贴现利率与同期再贷款利率脱钩后,再贴现利率共经历了9次变化调整。2010年12月23日,在人民银行将再贴现利率调整为2.25%后,近十年一直没有变动。

数据来源:中国人民银行

2013年7月19日,央行宣布取消票据贴现利率管制,改变贴现利率在再贴现利率基础上加点确定的方式,由金融机构自主确定。再贴现利率与贴现利率脱钩后,票据贴现利率长期大幅高于再贴现利率,对票据市场利率的引导作用减弱。

历史票据再贴现规模变化

从我国再贴现发展历程可以看出,我国再贴现经历过几个阶段,与此对应,再贴现规模也相应有所波动。其中比较重要的四个节点是1998年、2004年、2008年、2017年。

数据来源:中国人民银行

1998年,伴随人民银行对再贴现、贴现利率生成机制进行改革,扩大再贴现的对象和范围。此后几年再贴现余额快速增长,从1998年的332亿元增长至2000年的1258亿元。

2004年是央行公开市场业务发展的重要一年,伴随人民银行进一步完善了公开市场业务制度,积极推进公开市场操作创新,银行体系对央行再贴现资金依赖明显减少。此后几年,再贴现的宏观调控和结构调整的功能趋于弱化,再贴现余额处于极低水平。

2008年,面对当时的经济形势,为适应金融宏观调控取向的变化,人民银行进一步完善再贴现政策,适度发挥再贴现引导信贷资金投向和促进信贷结构调整的功能。央行先后两次增加再贴现额度共计602亿元,但由于再贴现利率比票据利率还高,当年再贴现余额并没有增长。此后几年,伴随票据利率回升,再贴现余额恢复增长。

2017年,在票据电子化快速推进的背景下,人民银行通过上海票据交易所开展再贴现电子化操作,提高了再贴现业务办理效率,有效发挥再贴现政策的精准滴灌效应。在经济下行压力加大的情况下,此后三年再贴现余额逐年提升,2019年末,再贴现余额达到4714亿元。

小结

当前阶段,货币政策从松紧适度转为适度宽松后,经济运行中资金总体宽松和局部偏紧局面并存,需要利用再贴现工具的结构调控功能,实现引导信贷结构调整和融资结构优化。所以看到今年一季度以来,人民银行先是增加了5000亿再贷款再贴现专用额度,后续还计划增加1万亿再贷款再贴现额度。

虽然经过这么多年的发展,再贴现政策不断完善,但再贴现利率动态调整机制一直没有形成,再贴现利率已10年未变。在票据贴现利率大幅高于再贴现利率时,银行容易产生套利行为;而在票据贴现利率接近或低于再贴现利率时,银行又没有动力办理再贴现业务,导致不能发挥再贴现政策的功能;而且再贴现利率长期固定不变也无法发挥出再贴现利率的“政策信号效应”。建立再贴现利率动态调整机制应早日提上人行日程。