2022年1月14日,央行会同银保监会修订了《商业汇票承兑、贴现与再贴现管理暂行办法》,形成征求意见稿公开征求意见。当天朋友圈被一众公众号文章刷屏。

雾里看花水中月,敢叫日月换新天,孰辈?还看光芒穿云尖。好兄弟写的一首诗,巧了,暗合我对央行票据新规征求意见稿的解读,借过来用用。

起初,大家关注的点都在“6个月”上,我和一个信托师弟聊天过程中发现了贴现取消开户的点,很兴奋,立即发了一个小短文《票据新规的隐形重磅》告诉大家央行票据新规征求意见稿不简单,还有隐藏的重磅大家没有发现。所以说“雾里看花水中月”。

后来,我把整个征求意见稿进行了逐条比对,发现还有很多值得大家关注的点,分享给大家。下面先概括说以下几点,帮助大家整体把握,有兴趣深入研究的可以到文章最后看逐条比对的点评。

一、与时俱进、把握实质,重新定义了几个关键概念

二、防止滥用票据进行融资,明确承兑和贴现要求

三、为创新和加强票据融资服务消除制度障碍,取消开户要求(干货)

四、防止滥用票据压榨供应链中小微企业,缩短期限(干货)

五、信息披露制度强化落实,为票据创新发展奠定坚实基础

六、擅自“从事票据贴现”的问题

其中第三第四点是干货所在,一般人儿我不告诉他。

一、与时俱进、把握实质,重新定义了几个关键概念

1、与时俱进,重新定义票据和电票概念

任何规则的修改都有其现实的推动力,这次也不例外。征求意见稿重新定义了商业汇票和电票的概念,主要是因为近来供应链票据的出现,使得《电子商业汇票业务管理办法》中的定义已经不够准确(《电子商业汇票业务管理办法》第二条规定,电子商业汇票是指出票人依托“电子商业汇票系统……”,但依托供票系统也能开出商票来,供票系统与ECDS不是一个系统,所以概括指“人民银行认可的商业汇票相关系统”更准确),正好借此机会给一个更准确的定义。

有人会问信类资产有没有可能被归类为票据?我个人理解是不会。因为票据法第二条规定得很明确:“本法所称票据,是指汇票、本票和支票。”所以,不改票据法的话,各种信类资产不会归类于票据。

2、把握实质,重新划分银票、财票和商票

以往票据分为银票(包括财司票)和商票,这次新规重新进行了划分,财司票不属于银票了。估计是受宝塔石化财司票的影响。

过去财司票顶着银票的光环,风光无限,但财司的模式跟银行完全不同,受所属集团影响很大,因此财司信用跟银行信用也完全不一样,这样划分,是让过去迷信银票的人必须睁大眼睛看清楚了。

值得注意的是,银行和农信社做承兑、贴现业务也得披露信息了。这是告诉大家,银行也不能迷信,看数据。包商银行别忘了。

答应我,从今往后,小孩子才分银票商票,成人只看信用,好吗?

二、防止滥用票据进行融资,明确承兑和贴现要求

2021年是票据市场一个具有里程碑意义的一年,以恒大为代表的的地产票一个接一个的暴雷。

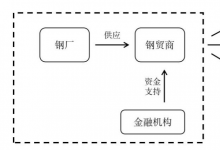

高层也是服了,各种融资渠道都管住了,还能整出一个票据来。现在出票是没有限制的,也有海量票据中介帮助地产企业使用票据进行融资,背后终端资金有一部分是民间理财资金,但也有很大一部分通过贴现业务流入了银行。所以,一方面对承兑业务进行了总量控制,一方面要求贴现严查交易背景,目的是防止再有人滥用票据进行融资。

这里多说一句。在我国,票据首先是支付结算工具,兼具融资的功能。在目前的制度体系和国策下,切不可本末倒置。

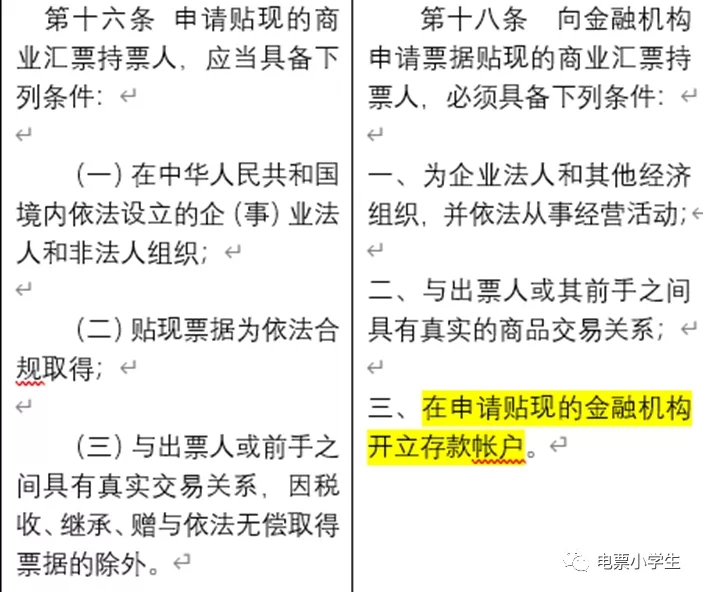

三、为加强和创新票据融资服务消除制度障碍,取消贴现开户要求

这是我上一篇文章提到的隐形重磅。很多朋友怪我话说了一半。这里我把作业交了。这个点是我信托的好师弟最先发现的,跟我讨论起来。对比之后确实如此。

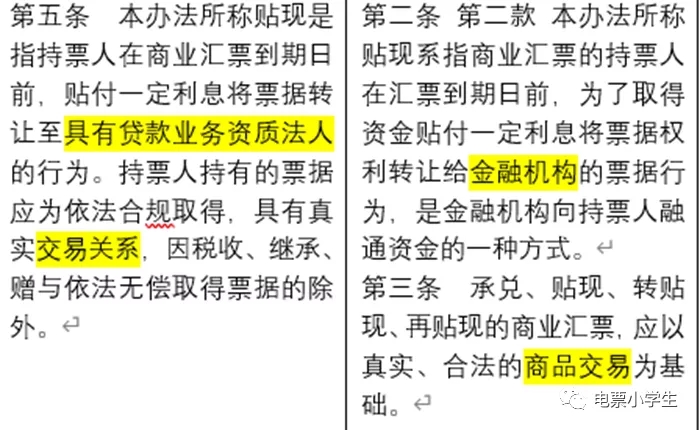

征求意见稿取消了开户的要求。再加上对贴现的重新定义如下:

我们很难不去猜测,是不是要把贴现业务主体进行拓展?

我跟别人不一样,我不需要过度解读博眼球,且看我的理由。

票据市场融资服务最大的供应商是谁?毫无疑问,银行。银行在票据融资方面做的怎么样?我客观地说,近年来进步不少,但是离市场需求还有一段不小的距离。银票因为是银行信用,各大银行推得秒贴产品,只能算是微创新。商票要弄秒贴,就要进入改革深水区了。这不是搭一套系统就能解决的,还要捋顺整个银行的考核和激励制度,甚至会动银行的运行机制,所以搞了很久,商票贴现率依然在30%左右。

所以央行和票交所推了标准化票据。除了想推资产的标准化,也想引入证监会系统推动一下银行的改革,这里不展开说了,我曾经写过一篇文章,分析为什么要推标准化票据的,详见:【戏说票据】情人节用标准化票据表白券商,我读出了央行对票据的真爱

可是去年发生了什么事儿?标准化票据停了。

票据融资问题依然要解决啊,否则票据中介问题就不可能解决。所以,这次取消开户的要求,还有加强和创新票据融资服务的考虑。

有人只看到了可以跨行贴现。说实话,跨行贴现通过贴现通,还有一种比较内部的操作,现在就能实现这个效果。但如果推行不顺,根本上是银行间协调配合的问题,权责利分配的问题。我更愿意相信,未来信托、小贷可能也可以做票据贴现业务。

还有文章说,征求意见稿发出来后,今夜“民间无票”。我觉得是没有透过现象看本质,深陷范畴的海洋中无法自拔。现实状况就是,商票融资需求有大量无法满足,民间票据中介填补了服务的缺口,润滑了银行资金,甚至在一些风险事件中缓释了风险,产生了价值,这个高层是能看到的,不能一棍子打死。但是票据中介确实有操作不规范的点,本身也容易产生风险。我们怎么能够规范管理,并且根本上解决商票融资的供需矛盾问题,才应该是吾辈应当思考的,单纯博眼球,引起恐慌没有什么益处。

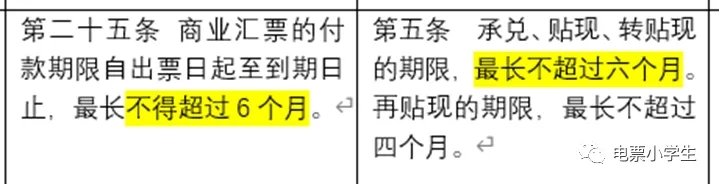

四、防止滥用票据压榨供应链中小微企业,缩短票据期限

2021年5月份,国常会上就提出要研究缩短票据期限为6个月。现在只是落实而已。而且纸票时代,票据就是六个月的。所以有些刚入行的朋友会问:这不没改吗?本来就是六个月。

《电子商业汇票业务管理办法》修改了原来6个月的规定,电票可以到12个月。现在更新的规定出来了,新法优于旧法,以后看不到超过6个月的电票了。

为什么这么改?因为有人利用票据、信类资产压榨中小企业供应商。央行提的应收账款票据化是很好的概念,可以切实降低融资成本,让中小企业得实惠。但是,市场上却有人利用票据、信类资产,让不拖账期的企业拖账期,让不开票的企业开票,然后再通过信类资产、票据再赚一道钱,让本可以拿到现金的中小企业无端端接受账期付出了额外的成本,这是不道德的。

另外,如何通过供应链金融扶持中小微企业,其实一直有两条路径可走,一是及时支付,二是优化远期支付工具融资。核心企业实力强,那你去发债,用你用不完的授信,得到现金付给你的供应商,别拖账期,别开票了,这叫及时支付。如果非要拖账期,那你开成票据吧,虽然也是远期支付,但是票据贴现利率最低啊,这叫优化远期支付工具融资。目前我国是两条腿走路,都搞。但如果第二条路不好走,那么高层可能就会更偏向于第一条路。这次改6个月就是个标志,希望大家保持清醒。

五、信息披露制度强化落实,为票据创新发展奠定坚实基础

这次征求意见稿,把信息披露制度抬升到了很高的位置,在原来“不披露,无贴现”的基础上进一步升级到“不披露,无承兑和贴现”。不披露连银行承兑你也别想搞。

信息披露制度是很好的,让票据信用更可视化,更规范了。票据的本质是信用工具,电票构建出来的覆盖全国十万家企事业单位的基础设施,让电票未来可能可以发挥更大的作用,是金融数字化的一个充满生机和活力的胚胎,信息披露制度的建立完善,是支撑其发展壮大的重要举措。这就是我说的“敢叫日月换新天”。这个话题比较大,以后有机会再跟大家分享。

六、擅自“从事票据贴现”的问题

有人说,征求意见稿说“从事票据贴现”即涉及刑事责任,比九民会议纪要更严格,以至于今夜“民间无票”。这种专业性我不知道说啥好,博眼球的效果倒是足足的。如果有非吸行为,做不做票根本不影响,没必要把民间票据中介一棍子打死,吓唬大家。我上面已经说了,民间票据中介也有很多人切切实实做了很多有价值的事情,我们要想怎么去规范他们。不再赘述了。

总结

总结一下,这次征求意见稿又是票据市场发展的新的里程碑。但票据蕴含着无穷的潜力,等待我们去挖掘。数字化是国策,是未来的发展方向,金融在这个大趋势下一定会发生一些革命性的变化,我相信票据在其中不会缺席。让我们共同努力,开创未来!

雾里看花水中月,敢叫日月换新天,孰辈?还看光芒穿云尖。