今年因为受疫情的影响,我国的宏观经济面临着较为复杂的内外部环境,对其走势的分析和判断也更为困难,我们的判断是在政府不断加强的逆周期政策调节下,经济大概率会随疫情的缓解呈现V型走势,如果疫情不发生二次反弹,2月应是今年经济的低点,随着经济秩序

今年因为受疫情的影响,我国的宏观经济面临着较为复杂的内外部环境,对其走势的分析和判断也更为困难,我们的判断是在政府不断加强的逆周期政策调节下,经济大概率会随疫情的缓解呈现V型走势,如果疫情不发生二次反弹,2月应是今年经济的低点,随着经济秩序的逐步恢复,经济会有一个短期的报复性反弹,随后缓慢回落,回归到基本面的走势中去,但如何判断V型右侧的斜率和高点位置以及高点后的走势,目前还需逐步观察。目前各家机构对我国今年经济增速的预测也差距较大,例如野村证券、标普和彭博分别预测中国2020年全年经济增速分别为4.80%、2.90%和1.40%。

我们认为其中涉及因素很多,但疫情的发展情况和政策实施力度及效果应是重要变量,需要根据形势的变化对预期做相应的调整,在这里我们提出一个相对粗略的分析框架,尝试对我国今年的经济走势进行分析和评估,同时在量化方面提出一些思路,抛砖引玉,希望对大家分析经济运行状况有所帮助。

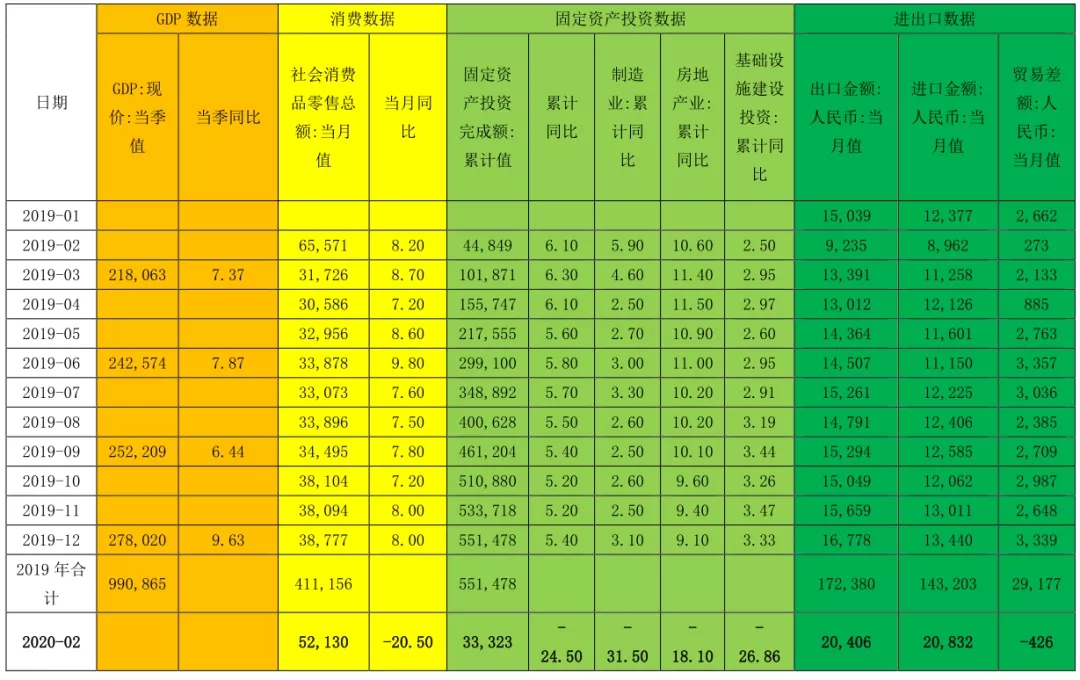

我们以表征经济发展状况的核心指标GDP为切入点,按照支出法,尝试从消费、投资和净出口三个方面来对经济的运行状况进行分析和测算表1是我国2019年至今年2月的主要经济数据。

表1:2019年至今我国GDP消费、固定资产投资和进出口数据

为了便于对消费、投资和净出口进行测算,我们使用社会消费品零售总额、固定资产投资完成额和贸易差额等月度指标来分别代表消费、投资和净出口,虽然这三个指标和GDP核算中的消费、投资和净出口有所差异,但在总量和趋势上比较近似。从上表中可以发现这三项指标无论是在季度还是年度层面合计数都与名义GDP数值相近,因此应该具有较好的替代性。

一、消费方面

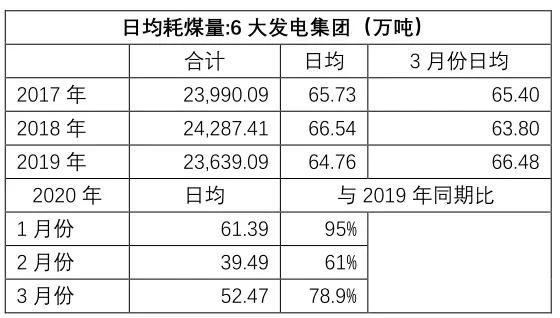

首先我们来估算下今年一季度的消费数据情况,今年1-2月社会消费品零售总额为52129.80亿元,同比下降20.50%,考虑到一月上、中旬疫情对经济尚未产生实质性影响,故社零数据的大幅下降应主要发生在一月下旬和二月,因此二月社零可能实际下降至少30%以上,虽然三月逐步复产复工,进度较快,但主要是企事业单位复工,消费方面受制于管制较严,恢复情况应没有企业复工力度大,表2是我们测算的六大发电集团同期日均耗煤量同比数据,可以看出今年3月均值不到去年同期的80%,考虑到电力与经济活跃度的高相关性,我们认为3月经济恢复进度与此相似,消费方面恢复比例可能更低,考虑到政府在防疫方面的消费增长,假设社零数据从2月底的70%恢复到3月底80%,3月的社零数据最终也可能同比下降25%,为23794亿元,1-3月社零合计约为75923亿元,同比下降21.9%。

表2:六大发电集团日均耗煤量

二、投资方面

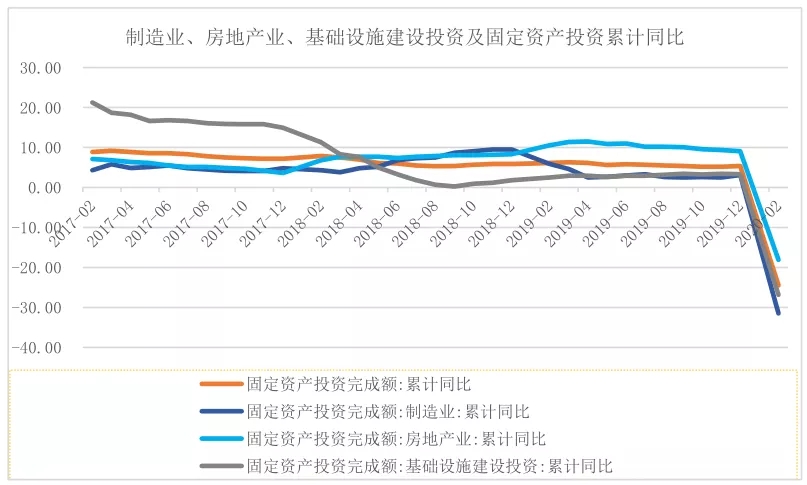

今年1-2月,我国固定资产投资完成额为33323亿元,比去年同期减少11526亿元,同比下降20.50%,其中制造业投资、房地产投资和基建投资分别下降 -31.50%、-18.10%和-26.86%,根据2017年前数据测算,制造业投资、房地产投资和基建投资占固定资产投资总额比重分别约为31%、24%和26%,三者合计占比81%,基本可以代表整体固定资产投资情况,参照近两年各项的增速情况,目前房地产占比应有所提高,其他两项有所下降。如下图所示三项投资权重增速与固定资产投资增速基本一致。

图1:制造业、房地产业、基础设施建设投资计固定资产投资累计同比

对于今年三月份的固定资产投资情况,我们认为因固定资产投资与上游行业相关性较强,因此应与整体的复工复产进度匹配度较高,会加快进度弥补疫情期间的损失,但对具体三个分项而言会有所差异。首先制造业投资在下游消费没有完全放开,内外需皆不振的环境下,三月增速能保证一季度持平已算乐观;房地产投资受制于行业资金链紧张,政策前景尚未明朗,大幅增长可能性也不大,假设其三月增速使整体一季度房地产投资与去年持平;基建投资在政策支持下应在三月发力,据统计2020年1季度共发行新增地方政府债15424亿元,其中一般债4595亿元,专项债10829亿元,专项债规模较上年同期上升了4169亿元,同比增加约70%,考虑今年专项债在使用领域、资本金比例和使用进度等方面政策的调整,其对基建的拉动力度会增快增强,假设3月基建投资完成规模同比去年翻倍,则3月基建投资规模估计能达到2.9万亿,3月整体固定资产投资规模约为7.2万亿,一季度合计约为10.5万亿。

三、进出口方面

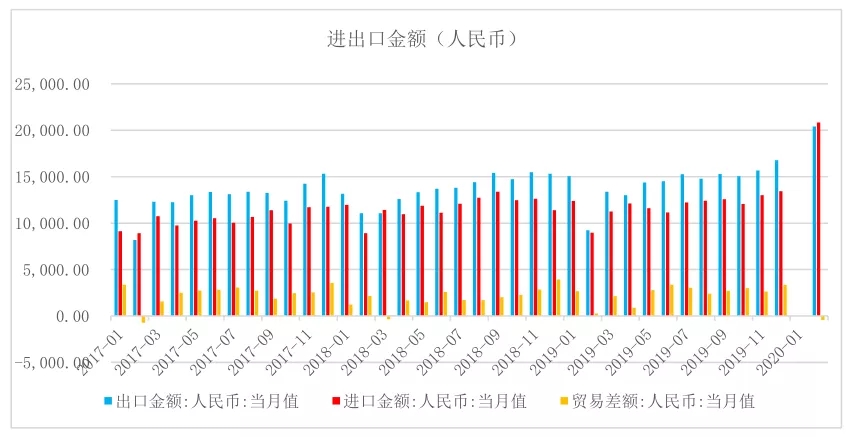

今年1-2月我国出口金额为20406亿元,同比下降15.9%;进口金额20832亿元,同比下降2.4%;贸易差额为-425.90亿元。说明疫情导致的停工停产对我国前两个月的出口影响较大,但因国外疫情尚未扩散、防疫物资进口、进口商品较为刚性等原因,进口影响较小。随着3月的复工复产,综合考虑前期积压的订单回补、3月国外疫情爆发、外需受阻、抗疫物资出口和石油等大宗商品价格下跌等因素,预计3月出口恢复会好于进口,一定程度上会弥补前两月的顺差缺口,估计整个一季度贸易顺差在3000亿左右。

图2:近年来我国进出口情况

综上,今年一季度的社零、固定资产投资和净出口可能合计约为18.4万亿,对应的名义GDP增速可能同比下降约15.6%。

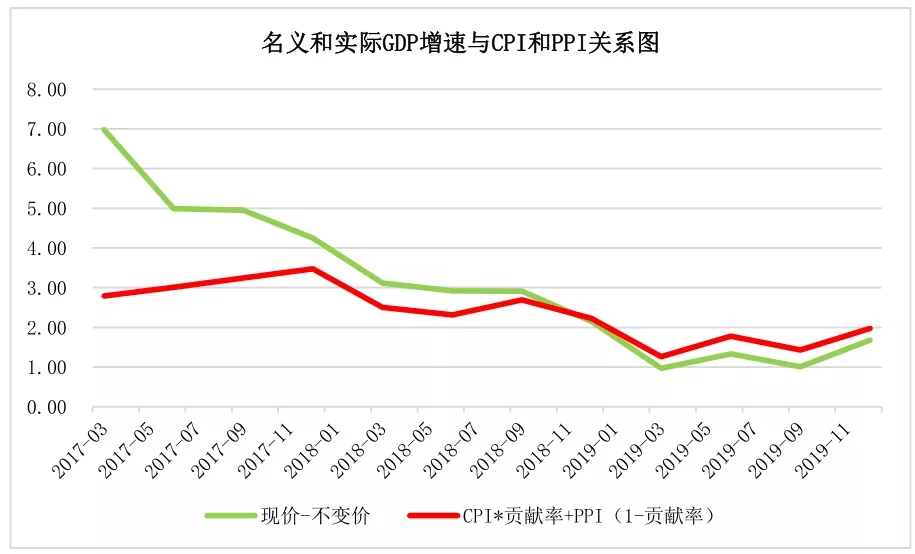

图3是我们测算的名义和实际GDP增速差与CPI和PPI关系图,2018年以来吻合度较高。对于目前CPI的走势,我们认为食品(猪肉)价格的上涨是主要因素,随着基数的提升和猪周期演变,其应会逐步下行,疫情可能会影响其下行斜率,但方向翻转的可能性不大。今年前两个月PPI小幅下行应该与石油价格下跌引起的产业链相关价格下降及疫情导致的需求萎靡有关,其后续走势还要观察经济复苏进度、石油战及全球疫情的演变情况。因此我们认为3月CPI可能会小幅下行,PPI因经济复苏和油价大跌的影响估计变动较小,因此一季度名义增速和实际增速差应维持前期趋势,预计仍在两个点左右。

图3:名义和实际GDP增速差与CPI和PPI关系图

另外我们从社融数据也可侧面来观察经济的走势,今年1-2月社融增速只有4.7%,图4是我国近年的社融增速与名义GDP增速走势图,社融增速和名义GDP增速保持相对稳定是货币政策的目标之一,自2017年去杠杆以来,二者走势基本保持一致,社融增速高于名义GDP增速两个点左右,这也与宏观杠杆率保持相对稳定的目标一致,去年四季度二者差距缩小,可能与年末CPI的大幅高企及PPI转正有关,按照近期官方的相关表述,我们认为已经允许宏观杠杆率一定程度的上升,社融增速与名义GDP增速差应会扩大,因此按照今年前两个月4.7%的社融增速,名义GDP增长率应低于该增速不止两个点。

上述分析框架比较粗略,其实可以根据高频数据对各项进行更深入的分析,但我们认为其也能在一定程度上反映经济的走势,即一季度的经济增速下降情况可能会超出市场普遍预期。

图4:社会融资规模存量和GDP增速走势图

四、关于全年经济走势的判断

虽然我们对今年一季度的经济增速预期比较低,但对后面三个季度的走势,我们认为可能呈V行反弹然后逐步回落趋稳的态势,疫情如果只是短期冲击(类似SARS),其引起的波动完成后,经济仍会回归原来的趋势,反弹的速度和节点还要观察国内外疫情的变化。下面我们仍然从消费、投资和进出口三个方面来分别说明。

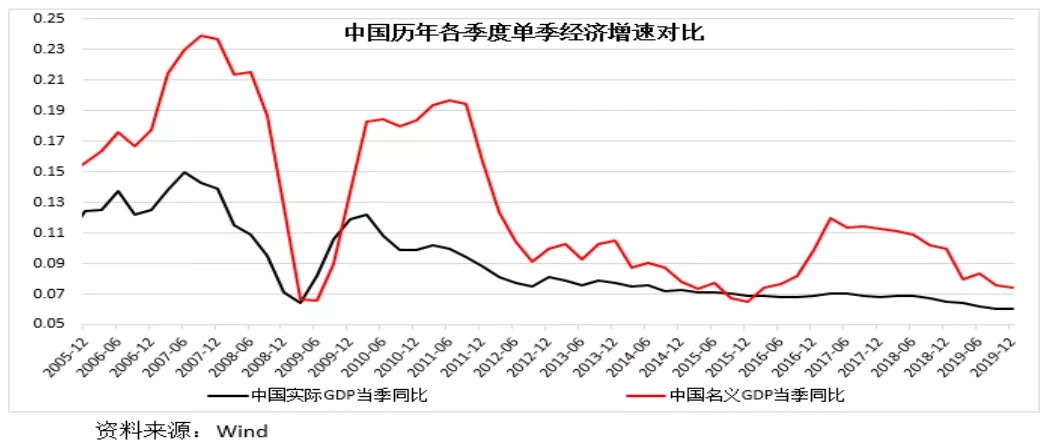

图5:中国历年各季度单季经济增速对比

1、消费方面

一季度消费数据的大幅下降主要是疫情所致,疫情过后,被疫情压制的消费会有报复性的反弹,虽然快速消费品和服务性消费后期难以弥补疫情期间的缺口,但耐用消费品如房地产和汽车等大宗消费品因其需求较为刚性,可延迟性消费,回补力度会较大。图6是2003年疫情前后北京社零数据的变化,虽然当时北京面临的内外部环境和现在有较大的差别,但其变化趋势应可参照,疫情之后消费会有回补,但力度和持续时间不要期望太高。

另外,后期稳定和扩大消费的措施会陆续出台,官方文件已经明确提出 “新兴消费”“健康类消费”“汽车等传统大宗消费”等稳消费的着力点,因此疫情期间累计的存量和后期的增量会使后面三个季度消费增速加快。

图6:2002-2004年北京社会消费品零售总额

2、投资方面

疫情后基建发力是共识,增大地方债规模、提高赤字率、发行特别国债这些政策基本都已箭在弦上,而且前期很多资金和项目都已到位,只是因疫情影响延迟落地,后续其追赶的力度和速度可能会超出市场的预期;虽然“房住不炒”基调没变,但房地产投资稳速仍是当前稳经济的重要力量,其增速在近年虽有所下降,但一直保持在10%左右,因此我们认为只要房价不失控,房地产政策可能会边际放松,尤其在基建投资大幅增加的情况下,与其关联度较高的房地产投资也不应失速。制造业投资方面,除了新兴高新技术产业受政策倾斜相对稳定以外,在目前内外需求不振、经济前景不明的情况下,不会担当经济复苏的“先锋”,在时间维度上它只会锦上添花,不会雪中送炭。

3、进出口方面

今年对外贸易对经济的影响比较复杂,其实在疫情之前,受贸易战及国际经济低迷的影响,我国进出口面临的形势已经比较严峻,疫情期间更是雪上加霜,大幅下滑。但随着疫情的全球扩散,其影响我们认为会随着疫情的发展产生不同的变化,可谓“危中有机”。

一方面疫情的全球扩散将会严重打击本就脆弱的全球经济的弱复苏格局,导致世界经济增速可能进一步走低,各类产业链和供应链都会受到不同程度的冲击。全球经济整体需求的萎缩,对我国的出口肯定影响较大。另一方面如果疫情持续时间较长,那么中国疫情率先得到控制可能会在全球疫情新态势下的形成虹吸效应,成为我们稳定完善供应链和产业链的契机,形成全球总量变小,我国份额变大的局面。

但是如果疫情失控,其对全球经济和政治造成的影响会极为复杂,我们也很难独善其身。

4、时间和空间

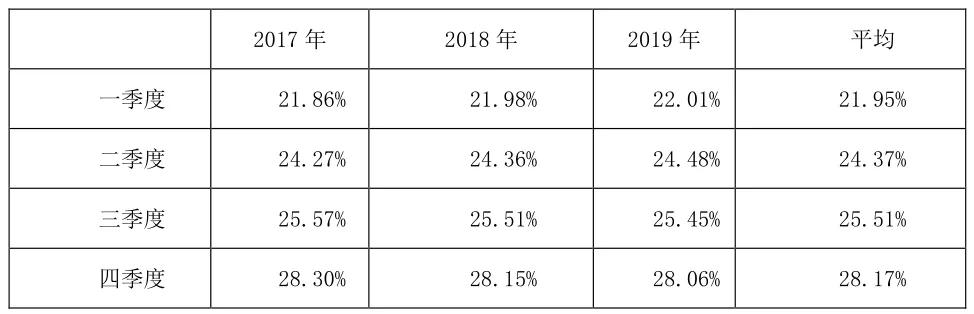

对于今年经济而言,一季度这个深坑基本已经确定,只是对“坑”的深度判断不同而已,我们又对历年各季度占全年GDP的比例进行了测算,发现一季度占比约22%左右,后面各季逐季增高,因此后面三季追赶的时间和空间可能会比想象的要大。

表3:各季度GDP占全年比例

结语:

通过上述框架我们希望能提供一个观察今年经济走势的一个视角,通过这个视角我们认为我国今年一季度经济状况可能没有市场预期的那么乐观,全年可能又不会像一季度数据显示的那么悲观。我们相信“山重水复疑无路,柳暗花明又一村”,我国经济会在这次“危机”后开辟新的局面,步入新的阶段。