现实投资理财中,投资者接触股票和债券比较多。有的投资者就抬杠说我只买基金,实际上基金一般是一揽子的股票或债券的组合。 与股票、债券相比,票据(商业汇票)是个小众投资品种。小众投资品种并不代表这个品种不赚钱,往往越是小众的投资品种越有机会。 下

现实投资理财中,投资者接触股票和债券比较多。有的投资者就抬杠说我只买基金,实际上基金一般是一揽子的股票或债券的组合。

与股票、债券相比,票据(商业汇票)是个小众投资品种。小众投资品种并不代表这个品种不赚钱,往往越是小众的投资品种越有机会。

下面星星从微观和宏观两个层面对票据、股票和债券做个比较,让投资者对这几个投资品种有个全面的认识,进而拓宽自己的能力圈。

一、微观层明

票据是企业之间进行支付结算的付款凭证,是一种债务证券。包括银票和商票。

股票是一种所有权凭证,是股份公司为筹集资金而发行的一种永续有价证券。包括普通股和优先股。企业只有完成IPO,投资者才能公开自由买卖其股票。

债券是政府、企业、银行等债务人为筹集资金发行并承诺于指定日期还本付息的有价证券。包括普通债券、可转换债券和可交换债券等。

(1)从一级市场看,中小企业和核心企业都可以参与到票据中来,三分之二的银票中小企业签发的,商票绝大部分是核心企业签发的。全国有260多万家企业会使用票据。股票和债券都是大企业才有资格参与的。A股上市公司不到4000家。债券发行企业一般要求主体评级达到AA。从一级市场参与主体看,票据是最接地气的,股票和债券总是高高在上,距离实体经济太远。虽然票据、股票和债券都可以看成直接融资工具,但是只有票据具有普惠特点。

(2)从二级市场看,票据只能在企业端流通。股票可以在个人和企业端流通,中国的股民超过1亿人。债券可以在个人和企业端流通,但是大部分都是机构之间流通。股票和债券有比较完善的场内交易场所。票据方面上海票据交易所还刚刚起步,投资者也只限于金融机构及资管产品。票据的生命力在于企业之间结算流通,而非进行贴现。一旦进行贴现,票据不能再作为支付结算工具进行流通。所以民间票据市场很活跃而且规模很大。正是由于票据二级市场不完善,相比股票、债券来说机会更多。

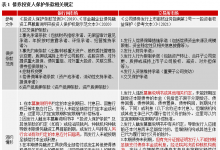

(3)从资产的特征看,

| 资产 | 银票 | 商票 | 股票 | 债券 |

| 安全性 | 很高 | 高 | 低 | 较高 |

| 收益性 | 低 | 高 | 较高 | 低 |

| 流动性 | 很好 | 差 | 很好 | 好 |

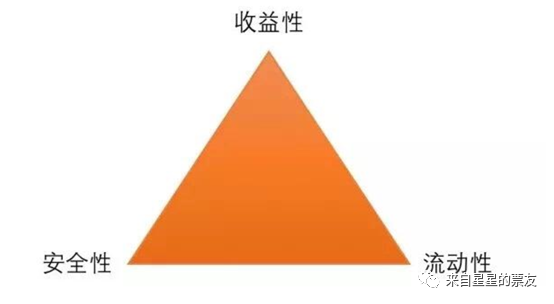

金融资产的安全性、收益性和流动性三者不可兼得,这叫投资的不可能三角。

银票类似于银行发行的短期债券,所以安全性很高,收益性较低,流动性很好。商票类似于核心企业签发的短期债券,所以安全性高,收益性高,但是流动性差。股票价格变动很大,安全性低,长期来看收益较高,随时可以卖出所有流动性很好。债券的安全性较高,流动性好,但是收益低。商票虽然不为大众所知,安全性和收益性都高,虽然流动性差,但期限1-365天之间都有,的确是一类非常合适的投资工具。

二、宏观层面

金融市场可以分为货币市场和资本市场。一谈到资本市场,大家都会想到股票市场。其实债券市场也是资本市场的一部分。

股票市场经过30年的改革,虽然没有改变融资圈钱的市场格局,但市场已经相对成熟。注册制的实施,监管部门不做实质风险审核,对于投资者来说,市场风险实际上更大了,这也是一种变相打破刚性兑付。

债券市场都是金融机构在玩,而且从宏观来看,债券多了(无论是政府、企业还是银行),经济杠杆就高了,这是与宏观降杠杆是相矛盾的。

金融供给侧改革,服务实体经济的希望在票据市场。票据是货币市场工具,最长期限为1年期。股票和债券是资本市场工具,期限在1年以上。当实体经济出现问题时,宏观调控起效最快的就是对货币市场的调控,央行最常用的手段之一就是票据再贴现政策。银票最终还是借助银行信用在增加社会融资规模,银票的流动性之好,贴现成本之低,有没有央行的再贴现政策关系不大。只有借助核心企业的商业信用发展商票,金融机构的低成本资金参与到标准化票据中,压低商票的贴现成本,商业信用才会迸发出巨大价值。核心企业、产业链上的中小微企业以及金融机构各得其利,实体经济良性循环。这是在不增加杠杆条件下的帕累托改进。

相关阅读