近年来,种类纷繁的理财产品层出不穷,其中票据理财以其低风险高收益的特征吸引了不少投资者的眼球。 票据理财产生的原因分析 票据理财的产生主要源于以下两方面需求: (1)企业的融资需求:对于持有两小一短银票和商票的中小企业,其向银行贴现的难度较大,

近年来,种类纷繁的理财产品层出不穷,其中票据理财以其低风险高收益的特征吸引了不少投资者的眼球。

票据理财产生的原因分析

票据理财的产生主要源于以下两方面需求:

(1)企业的融资需求:对于持有“两小一短”银票和商票的中小企业,其向银行贴现的难度较大,存在向互联网寻求融资的需求。

(2)投资者的投资需求:投资者在众多的资产中进行风险收益的配比选择,风险低、收益高的资产自然受投资者追捧,当票据理财产品具有配置价值时,投资者会有这方面的投资需求。

只有当两方面需求都得到满足,即企业票据融资利率高于投资者预期收益率时,互联网平台才能从中赚取收益,进而有动力推出票据理财产品。

互联网票据理财发展历程

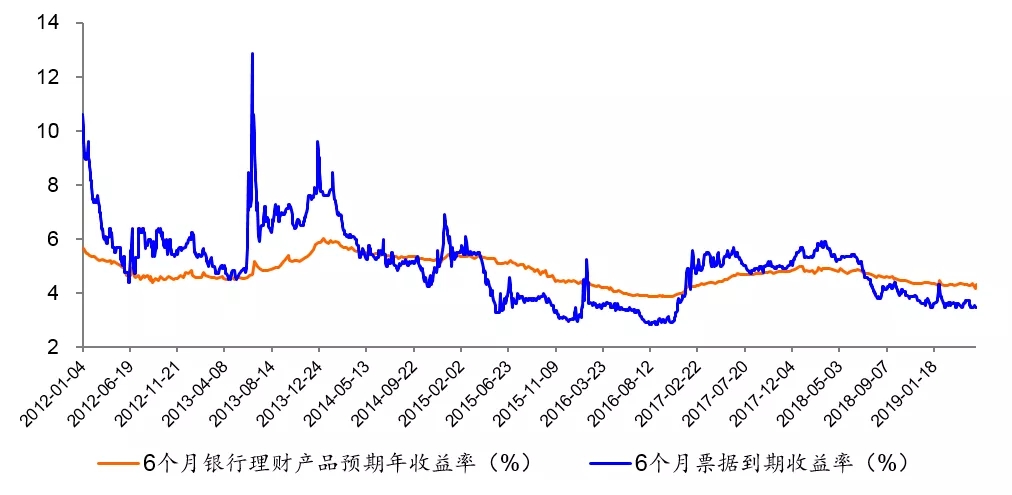

我国P2P行业起步于2007年,于2011-2015年间进入快速发展阶段,互联网票据理财起步于2013年,主要以银行承兑汇票为主,结合企业票据融资利率和投资者预期收益率两方面分析,来看票据理财发展的四个阶段(用票据到期收益率代表企业票据融资利率,用银行理财产品预期收益率代表投资者预期收益率)。

数据来源:同花顺iFinD

第一阶段(2013-2014年)

由上图可以看出,2012-2014年,票据到期收益率基本处于银行理财产品预期收益率的上方,考虑到小额纸质银票更高的收益率,这段时期的利差是可观的,这一时期众多票据理财平台纷纷成立并上线票据理财产品。

第二阶段(2015-2016年)

随后的2015-2016年,票据利率下行并持续处于低位,票据到期收益率基本处于银行理财产品预期收益率的下方,不排除小额纸质银票的收益率仍高于银行理财产品的可能。总体而言,这一时期,利差已经极小甚至倒挂,票据理财进入萧条期,众多互联网平台的票据理财业务暂停。

第三阶段(2017年-2018上半年)

2016年年底票据利率快速上行,在2017年至2018年上半年期间,票据到期收益率重回银行理财产品预期收益率的上方。这一时期,票据理财平台又开始大力推出票据理财产品。

第四阶段(2018年下半年至今)

2018年,央行4次降低存款准备金率引导资金利率快速下行,从2018年7月份开始,票据到期收益率就一直处于银行理财产品预期收益率的下方;与此同时,2018年6-7月,P2P行业遭遇其发展史上最严重的危机,资金大量流出P2P平台。上述两方面原因共同导致大量互联网票据理财平台关停或是暂停票据理财业务。

未来展望

目前来看,伴随票据电票化和上海票据交易所的成立,银行承兑汇票的信息会愈加透明,小额纸质银票这类低风险高收益票据愈发稀少,今后银行承兑汇票的到期收益率在较长时间内持续高于银行理财产品收益率的可能性不高,未来票据理财的基础资产将主要集中于商业承兑汇票而非银行承兑汇票。

目前市场中仍存在部分以商业承兑汇票为基础资产的票据理财产品,但发展仍处于初步阶段,未来很长一段时间内,商票的高收益与高风险将并存,而只有做到实质意义上的商票风控才能促进商票理财的良性发展。