7月数据“塌方”,敢问票价之路在何方?

8月12日,中国央行公布社融数据显示,2022年7月社会融资规模增量为7561亿元,比上年同期少3191亿元。其中,对实体经济发放的人民币贷款增加4088亿元,同比少增4303亿元。未贴现的银行承兑汇票减少2744亿元,同比多减428亿元;企业债券净融资734亿元,同比少2357亿元;政府债券净融资3998亿元,同比多2178亿元。1-7月,社会融资规模增量累计为21.77万亿元,比上年同期多2.89万亿元。

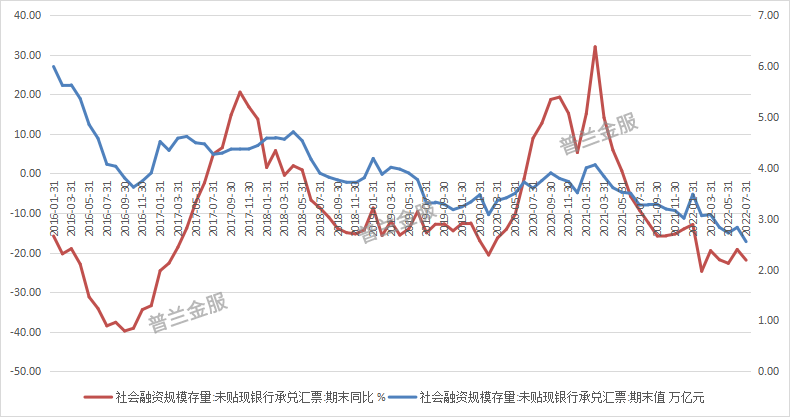

图1 社会融资规模存量:未贴现银行承兑汇票

7月份人民币贷款增加6790亿元,同比少增4042亿元。分部门看,住户贷款增加1217亿元,其中,短期贷款减少269亿元,同比下降416.47%;中长期贷款增加1486亿元同比下降62.61%;企(事)业单位贷款增加2877亿元,同比下降33.62%;其中,短期贷款减少3546亿元,同比下降37.60%;中长期贷款增加3459亿元,同比下降29.94%;票据融资增加3136亿元,同比增加77.08%。

表1 新增人民币贷款分项数据

由表1可以看出今年7月份数据呈现“集体塌方”,令市场大跌眼镜。其中最重要的原因可能在于以下几点:

1、6月份超预期的社融规模挤压了七月份市场的需求;

2、7月份传统消费淡季、生产淡季,叠加各地疫情反复及二季度疫情后遗症影响,削弱了原本较弱的7月份数据;

3、七月份受房地产断供、房企问题突出等影响,虽然各地不断加入房地产政策松绑行列,但仍打击了购房需求;

4、企事业单位一方面不断受到来自疫情及高温多雨、电力供应等影响,生产积极性遭受打击;另一方面,社会面需求依然不振,也影响着企业事业单位生产积极性,因而降低了对短期贷款的需求。

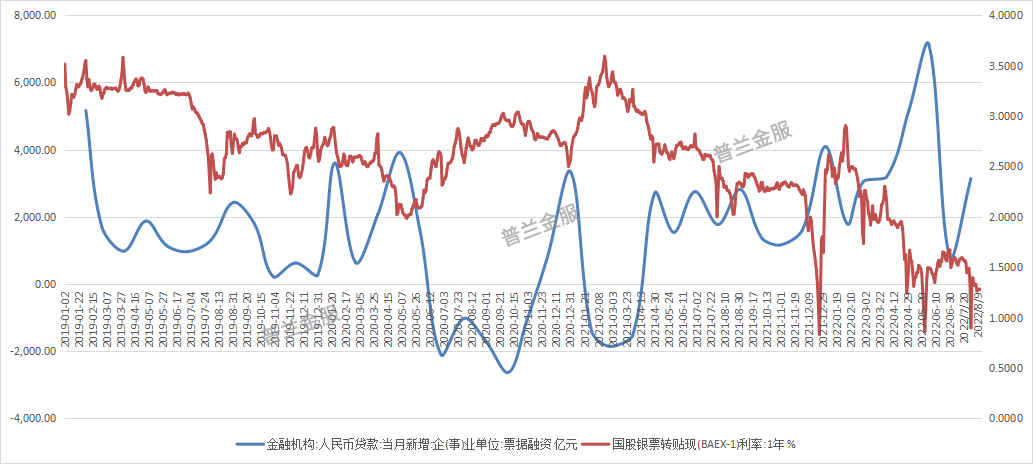

图2 1年期国股银票转贴现利率

与人民币贷款—票据融资规模关系图

从表1中看到票据融资是唯一增长项,因银行身处“投无可投”的尴尬境地,唯独只能采用“票据充贷”的操作来完成月度指标,图2中足年国股利率走势与票据融资规模呈反向关系可以说明这一点。

7月末,广义货币(M2)余额257.81万亿元,同比增长12%,增速分别比上月末和上年同期高0.6个和3.7个百分点;狭义货币(M1)余额66.18万亿元,同比增长6.7%,增速分别比上月末和上年同期高0.9个和1.8个百分点;流通中货币(M0)余额9.65万亿元,同比增长13.9%。当月净投放现金498亿元。

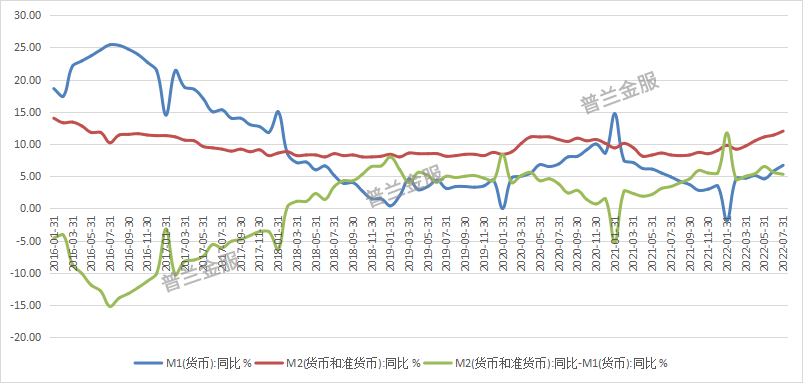

图3 M1、M2剪刀差

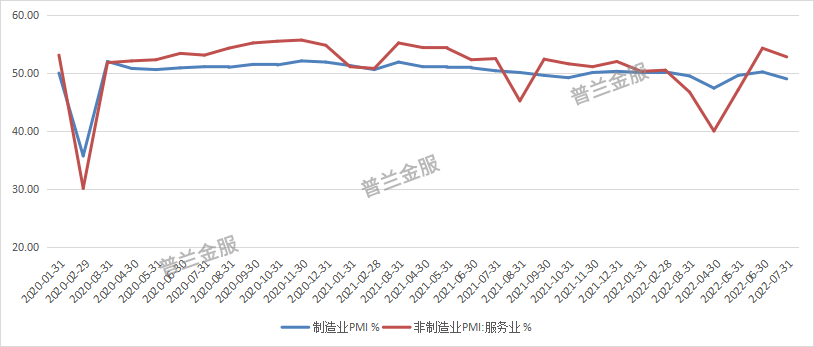

图4 PMI数据

图3显示M1\M2剪刀差继续小幅收缩,但这并不意味着社会投资活动在扩张,因为从7月份PMI数据可以看出制造业及服务业均有所回落。综合来看,虽然7月份经济活动确实并不乐观,受到来自内生增长动能偏弱,外围宏观环境不稳定,疫情反复、高温多雨等多重因素影响,但整体依然处于合理区间。8月15日央行在逆回购及中期借贷便利操作中同时降低10BP利率,由此本月LPR降低概率大增,也反映出央行对经济运行的持续支持。在央行《二季度货币政策执行报告》中指出“后续继续发挥贷款市场报价利率改革效能和指导作用,推动降低企业综合融资成本”。下半年银行业将围绕“稳增长”继续发力,进一步加大信贷投放力度。由此可见,伴随着政策落地以及社会信心逐渐恢复,7月份数据虽低于预期,但大概是底部已现。

因此“敢问票价之路在何方?”答曰:“就在前方”。我们坚信经济将逐步向好,但过程存在曲折。票据价格是经济活动前景的预期反映,所以我们预判当前票价大概率是摸底阶段,过程会高低反复,但重心将向上移动。